生命保険は、「死亡保障」「医療保障」「介護保障」「老後保障」の4つの保障の枠組みに落とし込んで考えますが、就業不能保険は、医療保障と介護保障のあいのこのような保険です。つまり、4つの保障には含まれない保険種類です。

就業不能リスクに備える保険は、損保会社では「所得補償保険」の名称で、生保会社では「就業不能保険」の名称で販売しています。

損保会社で「医療保険」が販売できなかった時代に、なんとかそれに匹敵する保険を販売したいということで開発したのが、「所得補償保険」です。生保会社は、医療保険がドル箱商品として順調に売れているので、わざわざ医療保険をさしおいて、「就業不能保険」を開発・販売する必要性を感じないため、なかなか日本では普及しない保険商品でした。

しかし、入院日数は年々、短縮化しているため、民間の医療保険が不可欠でなくなってきた時代において、入院日数にかかわらず給付する「就業不能保険」の商品開発に各社力を入れ始めています。

新しい保険種類だからこそ、どんな保険であるかを知ることが大切です。このページでは就業不能保険のしくみと選ぶポイントについて説明します。

就業不能保険は、就業不能状態が一定期間を超えて継続している場合に、「毎月○万円」と契約した給付金が受け取れる保険

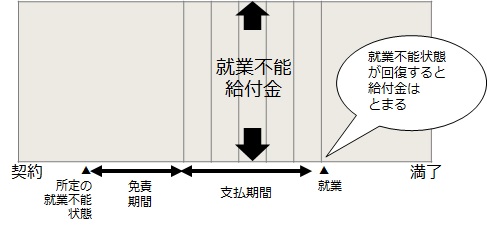

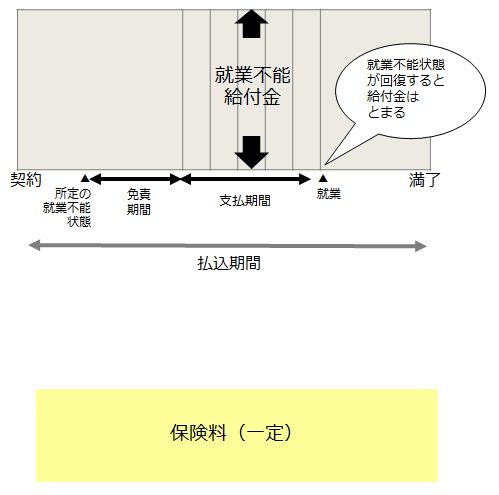

就業不能保険は、保険期間内に、病気やケガで所定の就業不能状態になり、その状態が免責期間を超えて継続している場合に、「毎月○万円」と契約した給付金が受け取れる保険です。回復すると給付金はとまり、何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。

就業不能状態とは、「全く仕事ができない状態」なので、入院しているかどうかは問題ではありませんので、医療保険とは異なり、入院せず自宅療養中でも給付金が支払われます。

給付金を受け取るには、身体的に就業不能であるという医師の診断が必要であり、単なるリストラでは給付金はもらえません。また、うつ病など精神病による就業不能も、多くの場合対象外となります。就業不能の発生は業務上・業務外の区別や国内・国外の区別も問わないケースが一般的です。給付金を受け取る状態になったとしても、保険料の支払いは続きます。

イメージ図で表すと、以下のようになります。

就業不能保険のルーツは、損保の「所得補償保険」

就業不能リスクに備える民間保険として、損保会社である安田火災海上保険(現:損害保険ジャパン日本興亜)が昭和49(1974)年に所得補償保険を販売し、給付期間は1~2年と短期のものが主流でした。

これに対し、生保会社では、平成4(1992)年に明治生命(現:明治安田生命)が長期就業不能保障保険を販売し、従来と比べて長期の保障となる最長3年間としましたが、やはり短期の就業不能を保障するものが主流でした。

このように、就業不能リスクに備える保険は、損保会社では「所得補償保険」の名称で、生保会社では「就業不能保険」の名称で販売しています。

所得補償保険を比較検討する際の3つのポイント

また、各保険会社の商品のメリット・デメリットがはっきりしているので、以下のポイントを中心にしっかりと比較検討することが大切です。

免責期間

免責期間とは、就業不能状態になっても給付金が支払われない期間のことであり、各社4日~730日の間で様々に設定しています。

補償期間が1年~2年といった短期の場合は、免責期間は7日など短めで、補償期間が60歳もしくは65歳といった長期の場合は、免責期間が60日もしくは180日と長めに設定されているケースが主流です。

免責期間は、がん保険の待ち期間とは異なり、保険契約後の一定期間に限らず、就業不能状態になる都度発生します。

給付月額

給付月額は被保険者の所得の範囲内において定額で設定されます。各社が保険金額の上限設定を設けていて、所得の40~80%以下になるように設定することが一般的です。

損保会社が販売している「所得補償保険」は、保険契約時の加入制限があるだけでなく、実際の給付金の支払金額の決定においても制約があることが一般的です。

具体的には、給付月額が、就業不能が開始した日の前年の所得の平均月額を上回るときは、給付月額はその平均月額まで減額されることが主流です。

損保会社はあくまでも「マイナスをゼロにする」という考え方なので、就業不能による収入の損失を「補償」するまでにとどまるということです。

それに対して、生保会社で販売している「就業不能保険」は、実際の給付金の支払金額は定額制で、収入や職業が変わっても原則契約金額を支払うこととなっています。

保険料体系

損保会社で販売している所得補償保険は、職業級別保険料とすることが多いです。そのため、転職をし、前職と異なる業種の場合は、通知義務が発生します。

それに対して、生保会社で販売している就業不能保険は、職業一律の保険料率が主流となっています。

就業不能による収入を損失する目的のため、専業主婦、パートタイマー、フリーター、資産生活者などによる所得のみという方は加入できないのが一般的です。

就業不能保険を検討する際には、勤務先の休業制度、健康保険からの傷病手当金、会社がかけてくれている労災保険、公的な障害年金などをきちんと確認してください。

このような制度が活用しにくい、個人事業主や開業医に、加入をお勧めします。なぜなら、自分が働けなくなったときに、有給や傷病手当金が期待できないからです。手持ちの預貯金などを考慮して、給付金額を決めてください。

また、住宅ローンなどを組んでいて、長期の就業不能が心配というあなたにもお勧めします。

住宅ローンを組んでいて、「団体信用生命保険」に加入している場合は、亡くなった時、ローンが相殺されます。また、大黒柱が亡くなった時、「収入保障保険」に加入している場合、遺族の毎月の生活費の保障はあります。このように生命保険に加入していて、亡くなった場合は、経済的リスクは補えますが、亡くならず、働けない状況が長く続くときには保障はないからです。

手持ちの預貯金や長期で働けなくなった時に保障される「介護保険」に加入している場合は、要介護認定される前の段階の生きながらえるリスクが本当にあるのかを確認してから加入することがポイントです。