離婚したときは、保険見直しが必要になるライフプランの変化の1つです。なぜなら、離婚すると、夫婦は他人となるので、保険契約が継続できない場合が生じるからです。加入している保険の保障内容と受取人の確認をしてください。

このページでは、離婚したときの保険見直しのポイントについて解説します。子どもがいるか、いないかで保険の見直し方は異なります。

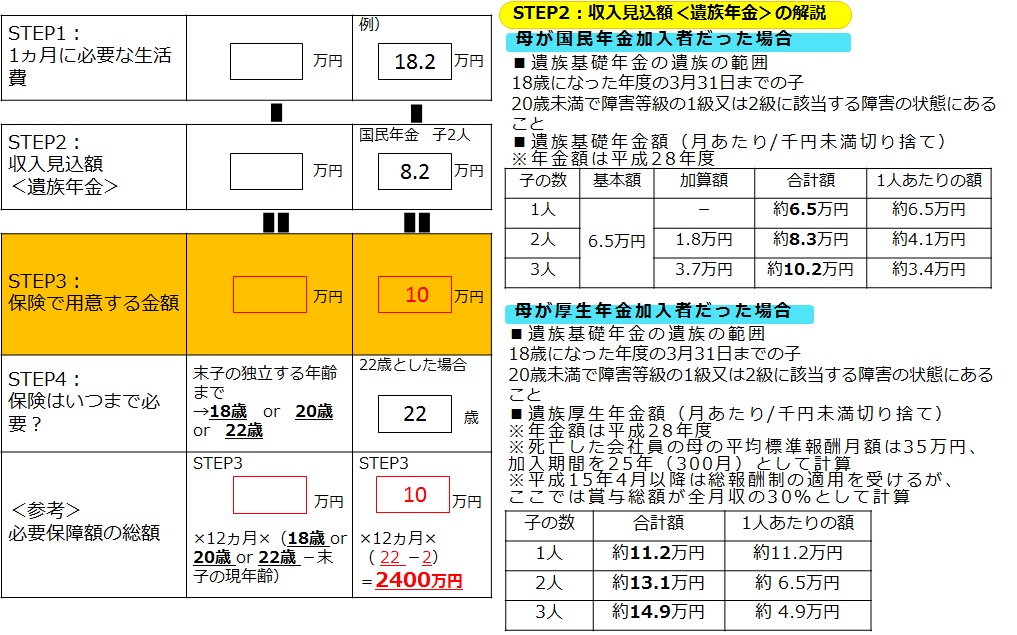

子どもがいる場合の保険見直しポイント:子どもが必要な生活費を算出する4ステップ

18歳未満の子どもがいる場合は、公的保障を確認した上で見直ししてください。なぜなら、ひとり親になると医療費助成など公的制度が適用される場合もあるからです。

一人親家庭は、平成23年度の調査では母子家庭が123万7,700世帯、父子家庭が22万3,300世帯(厚生労働省:平成23年度全国母子世帯等調査)となっています。

母子家庭は増加傾向であり、原因の約80%が離婚によるものです。また、母子家庭の平均収入は、291万円で、全世帯の平均収入の約4割という現状から、貯蓄が十分にできない可能性が懸念されます。

限られた収入の中で、子どもが独立するまでの生活費と教育費について確保する必要があります。このような場合、生命保険の最も活用するケースとなります。

今回は、末子が独立するまでの生活費は1ヵ月いくら必要なのかにスポットをあてて試算してみます。

子どもがいる場合、2,000万円~3,000万円という高額な生命保険の加入を考えがちですが、生活費は本来、毎月の給与から捻出していますので、1ヵ月単位の金額を基準にして考えるのです。

さっそく、4つのステップで残された子どもが必要な生活費を算出してみましょう。

STEP1:1ヵ月に必要な生活費の計算

現在の生活水準をもとに、残された子どもが1ヵ月どのくらいの生活費を必要とするかを見積もります。まずは、「残された子どもを面倒見てくれる人は誰か?」を確認することがポイントです。

面倒をみてくれる人の経済状況や考え方も考慮した生活費となります。

STEP2:収入見込額の計算

遺族年金などの公的保障、残された子どもの収入を見積もります。遺族年金は、以下の表を参考にしてください。

STEP3:生命保険で用意する金額

STEP1と2の結果から不足する額が算出でき、不足額が生命保険の保険金額となります。

STEP4:生命保険はいつまで必要か?

必要な保険期間は、最低限一番下の子ども(以下、末子)が独立するまでの期間が目安となります。末子の独立年齢は18歳、20歳、22歳、と各家庭の教育方針によって異なりますが、大学卒業時の22歳が多いです。

表にまとめると、以下のようになります。穴埋めを活用してください。

子どもがいる場合の保険見直しで、お勧めする保険種類

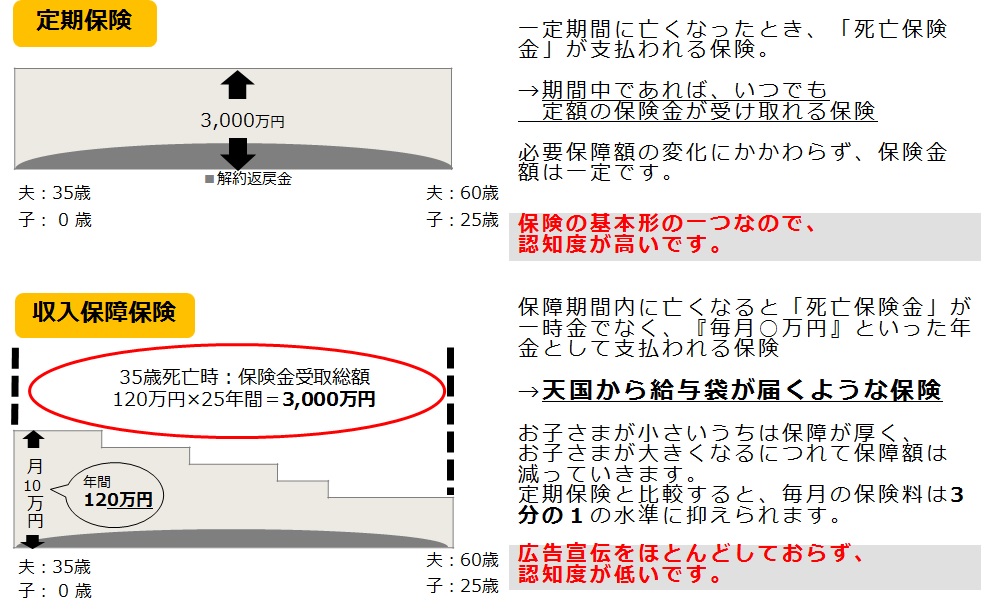

不足する生活費を用意する場合の生命保険は、限られた期間の保障を手厚くできる「定期保険」が適しています。ただし、一定期間、一定の金額必要というわけではなく、子どもの成長とともに、必要保障額は減少します。

そのため、「定期保険」で大黒柱が亡くなった時に、保険金を一括してもらうのではなく、定期保険の1つで、毎月一定額の保険金を分割してもらう「収入保障保険」が最適です。

「収入保障保険」は、広告宣伝をほとんどしていないので、意外と知られていない保険種類です。以下のように、「定期保険」と「収入保障保険」の違いをイメージを使って説明します。

教育費の確保としては、「学資保険」が代表的な保険種類です。「学資保険」とは、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険で、原則「保険料払込免除特約」が付加されています。保険料払込免除特約とは、契約者である親が死亡または高度障害状態になった場合には、その後の保険料の支払いが免除され、満期保険金は予定通り受け取ることができるものです。つまり、母親の生死に関係なく、子どもの教育費を確保することができるということになります。当然この機能は預貯金にはありませんので、最大の特徴ともいえます。

しかし、超低金利時代においては、ほとんど貯蓄性は期待できません。そこで、学資保険の代替方法として、解約返戻金やドル建てを活用する「終身保険」や「変額保険(有期型)」があります。なぜなら、インフレリスクにも対応できるからです。

医療保障については、ひとり親になると医療費助成など公的制度が適用される場合もありますので、公的保障を確認した上で見直してください。地域によって、支援内容および対象世帯の要件、所得制限等が異なる場合がありますが、代表的な制度として、「母子家庭等医療費助成」を解説していきます。

「母子家庭等医療費助成」とは、18歳に達した年度末までの児童(障害状態にある場合は20歳未満の児童)と、その児童を養育している父親もしくは母親の医療費の自己負担分の一部を助成する制度です。母子家庭だけでなく、父子家庭も対象のため、「医療保険」は家計に余裕がある場合のみ検討すればよいでしょう。

ただし、「がん保険」は検討してください。なぜなら、一生のうちがんと診断されるのは、約2人に1人の確率といわれるくらい、身近な病気だからです。「母子家庭等医療費助成」でもがんへの保障はありますが、入退院を繰り返したり、入院が長期化すると経済的リスクが高くなる可能性があるからです。

また、日本を代表する優秀な病院や医師を無料で紹介してくれるサービス狙いでの保険加入もコストパフォーマンスを上げる方法になります。

「収入保障保険」や「学資保険」に加入するときに、商品選びより大切なこと

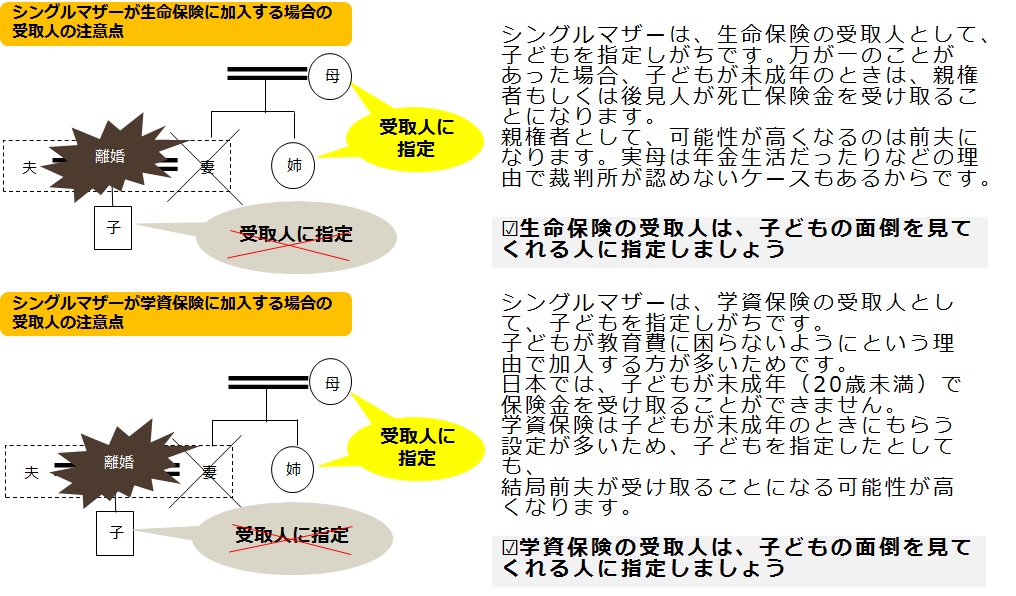

ひとり親が「収入保障保険」や「学資保険」に加入する場合、保険商品選びより大切なことがあります。それは、保険金受取人を残された子どもの面倒を見てくれる人にすることです。なぜなら、受取人を子どもにしてしまうと、保険金を受け取ることができないというリスクが生じるからです。

実際、シングルマザーが受取人を子どもにしたことによる事件が発生したこともあります。

平成23(2011)年8月9日の新聞

<事件の概要>

母子家庭の母親が交通事故で死亡し、残された子どもに身寄りがなかったことから、母親の実兄である伯父が裁判所により男児の未成年後見人に選任され、財産管理などを担当するようになった。しかし、伯父は残された子どもの口座に振り込まれた母親の生命保険金などを平成19(2007)年に引き出し、子どもを熊本の赤ちゃんポストに預け、逃亡した。

「学資保険」の満期は、18歳など子どもにまとまった教育費がかかる年齢に合わせて満期の期間を設定している場合が多いです。ひとり親が満期の期間までに亡くなっている場合、満期保険金の受取人である子どもは未成年であり、受取人の親権者または未成年後見人が手続きをしなければならないからです。つまり、満期の設定によっては、「学資保険」は子どもが未成年のときにもらう保険ですので、子どもを指定したとしても、子ども以外が手続きをすることになってしまうのです。

そのため、受取人を子どもにしてしまうと、満期保険金を受け取ることができないというリスクが生じます。

なぜこのようなことが起きるのでしょうか?

日本では、給付金、満期保険金、そして死亡保険金の受取人は、すべて成人でなければなりません。

たとえば、ひとり親が亡くなった場合、その時点で受取人である子どもが未成年の場合(既婚者は除く)、受取人の親権者または未成年後見人が手続きをします。一般的には、親権者または未成年後見人は、申し立てにより裁判所により選任されます。

血族である実母など、実際に面倒を見てくれる人が選任されれば問題ありませんが、扶養能力などを考慮して、元夫などシングルマザーの意図に反した人が財産管理をする可能性も否定できません。

このように、「収入保障保険」や「学資保険」の受取人については、残された子どもの面倒見てくれる人にして、事情を伝えて加入することが大切です。

これまで説明した内容をまとめると、以下のようになります。ひとり親は、シングルマザーの設定にしています。

シングルファーザーの場合、すでに加入している保険の保障額が適正で、離婚の際、保険の見直しをしないケースも多く見受けられます。

仮に保険金受取人が離婚した元妻から変更されていない状態で、死亡保険金の支払事由が発生した場合は、死亡保険金は元妻に支払われることになります。しかし、この際、親族ではない元妻が単独で死亡診断書の手配を行うことが困難で、さらに、元夫が再婚して配偶者がいる場合、死亡保険金の請求に関して、配偶者と元妻のトラブルに発展する可能性があります。

シングルファーザーが保険を継続する場合、シングルマザーの保険加入の時と同様に、保険金受取人については、残された子どもの面倒を見てくれる人にしておく必要があります。また、離婚した時点で、子どもが未成年でない場合は、原則として子どもなど2親等以内の親族に変更することによって、保険契約を継続することができます。

このように、確実に残された子どもに保険金を渡すためには、受取人は子どもではなく、実際に面倒を見てくれる人にしておきます。そして、事情をきちんと伝えておくことが大切です。

子どもがいない場合は、死亡保障は基本的に必要ありません。生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。

離婚した時、子どもがいない場合は、経済的リスクは低いですが、子どもがいる場合は、高くなります。保険金額の設定とともに、受取人の設定には十分な配慮をし、限られた収入の中で賢く保険を活用していくことをお勧めします。