生命保険料は保険料を支払っている間、税の優遇策があります。受け取る場合しか税の優遇策がない預貯金、投資信託、株といった他の金融商品と比較すると、優れた特徴となります。

個人で支払った生命保険料の額に応じて所得税・住民税の所得金額から控除を受けることができる制度を「生命保険料控除」といいます。

生命保険料控除は、「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の3種類があります。各々制限があり、所得税は最大4万円(合計12万円)、住民税は最大2.8万円(合計適用限度額7万円)の控除を受けることができます。

このページでは、3つの生命保険料控除と最大活用法について、解説していきます。

生命保険料控除は、個人で支払った生命保険料の額に応じて控除をうける制度

生命保険料控除とは、個人で支払った生命保険料の額に応じて所得税・住民税の所得金額から控除を受けることができる制度です。

「一般の生命保険料控除」と税額適格型年金に適用する「個人年金保険料控除」、平成24(2012)年から新設された「介護医療保険料控除」の3種類があり、各々所得税は最大4万円(合計12万円)、住民税は最大2.8万円(合計適用限度額7万円)の控除を受けることができます。

控除の対象となる保険料は、その年の1月1日から12月31日までに払い込んだ保険料で、保険料の払込期間中は控除を受けることができます。民間の生命保険契約のほか、かんぽ生命(旧:日本郵政公社)の生命保険・年金保険や農協(JA)の生命共済・年金共済などの保険料や掛金にも適用されます。

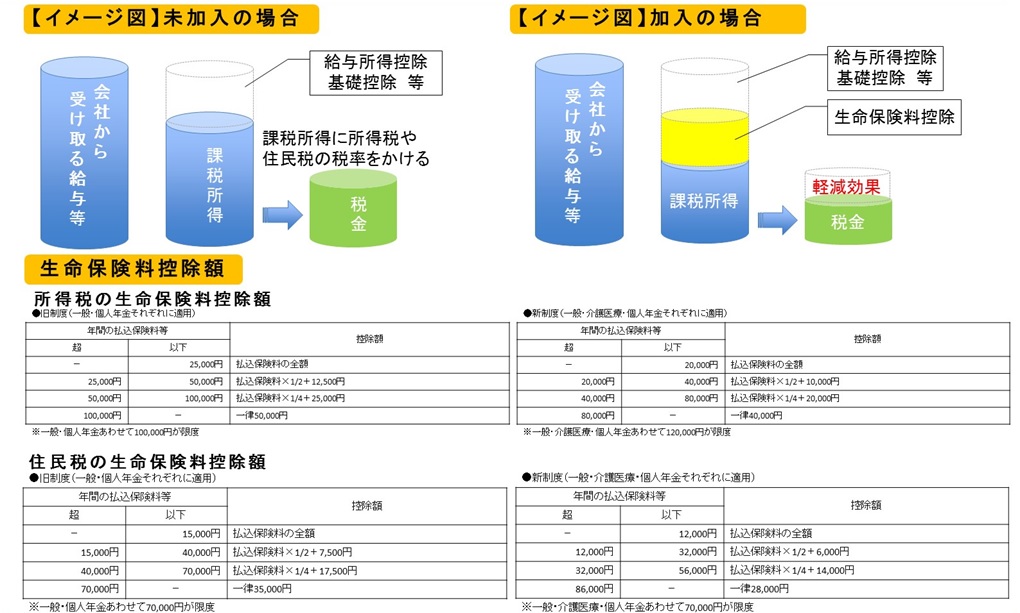

注意点として、例えば年間80万円の保険料を支払っている人も、年間8万円の保険料を支払っている人も、収入が同じケースでは控除額は同じですので、高い保険料=高い控除額には単純に結びつかないということです。 社会人になり、働くなどして得た所得から税金(所得税)を収めることになります。

税金額を計算するとき、税率を掛けて算出するのですが、得た所得の全部(総所得額)にいきなり税率を掛けて税金額を決めるわけではありません。総所得から、いろいろなものを差し引いてくれるのです。

控除は「税額控除」と「所得控除」の2種類

この差し引く分を「控除」といい、大きく分けると、税額控除と所得控除の2種類があります。

税額控除は、控除額をそのまま税金から差し引くことができ、代表例は住宅ローン控除です。

それに対して、所得控除は、所得から差し引く控除のことで、控除が多い分、課税される所得が減り、税金額が安くなるという仕組みです。この代表例が生命保険料控除になります。

これまで説明した内容をまとめると、以下のようになります。

実際に生命保険料控除の対象となる契約について解説していきます。 保険会社によって判定や分類は異なりますので、商品名や特約名で勝手に判断せず、加入時は、どの控除に適用になるのか、保険会社に確認することが大切です。

一般生命保険料控除は、主に死亡保険が対象

一般生命保険料とは、生存または死亡に基因して一定額の保険金・給付金等を支払うことを約する部分に係わる保険料です。控除の対象となるのは、受取人が本人か、配偶者やその他の親族となっている保険です。親族であれば生計を一にしていなくても、控除を受けることができます。

例えば、ご主人の「一般」枠が余っている場合、妻が契約者である保険について夫が保険料を支払っていれば、夫の生命保険料控除の対象となります。つまり、契約者が誰であるかは要件とされていないのです。

介護医療保険料控除は、新制度

介護医療保険料とは、入院・通院など介護医療部分に係わる保険料です。平成24(2012)年1月に新設されています。

控除の対象となるのは、原則「一般」と同様となりますが、死亡保険金が入院給付金額の100倍を超えて付加されていたり、生存給付金が組み込まれている場合は、対象とはなりません。

個人年金保険料控除は、主に年金保険が対象

個人年金保険料とは、個人年金保険料税制適格特約の付加された個人年金契約等に係わる保険料です。控除の対象は、「一般」より狭く、以下の条件をすべて満たす必要があります。

個人年金保険料税制適格特約の条件

- 年金受取人が契約者または配偶者のいずれかであること。

- 年金受取人は被保険者と同一人であること。

- 保険料払込期間が10年以上の契約形態であること(一時払いは不可)

- 年金の種類が確定年金・有期年金であるときは、年金開始日における被保険者の年齢が60歳以上で、かつ年金受取期間が10年以上であること。

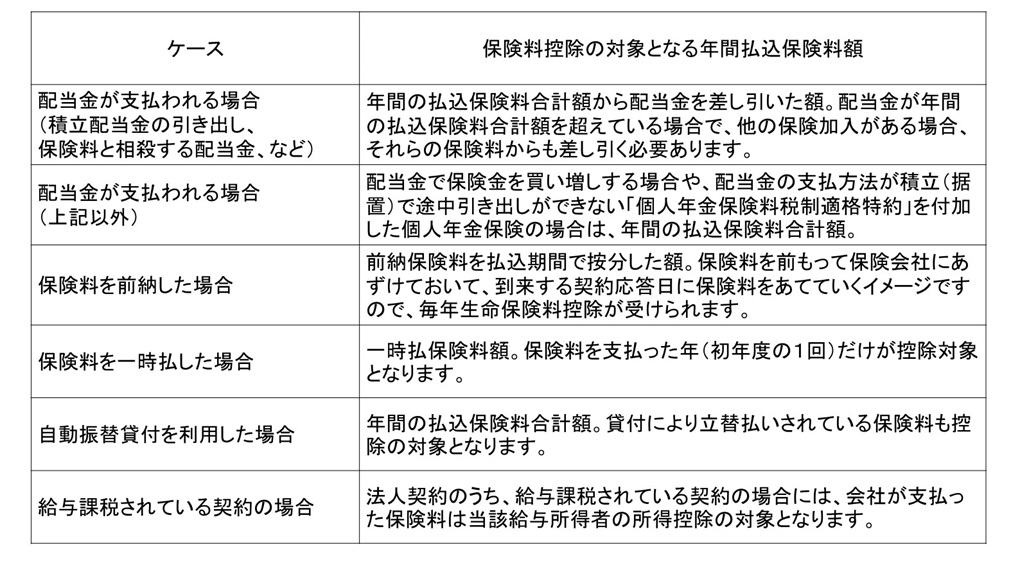

なお、配当金や払込方法に応じて控除の対象となる保険料は異なる点にも注意する必要があります。

以下のように、保険料控除の対象となる年間払込保険料額を一覧表にまとめてみました。

新しい生命保険料控除制度は、使わないと損

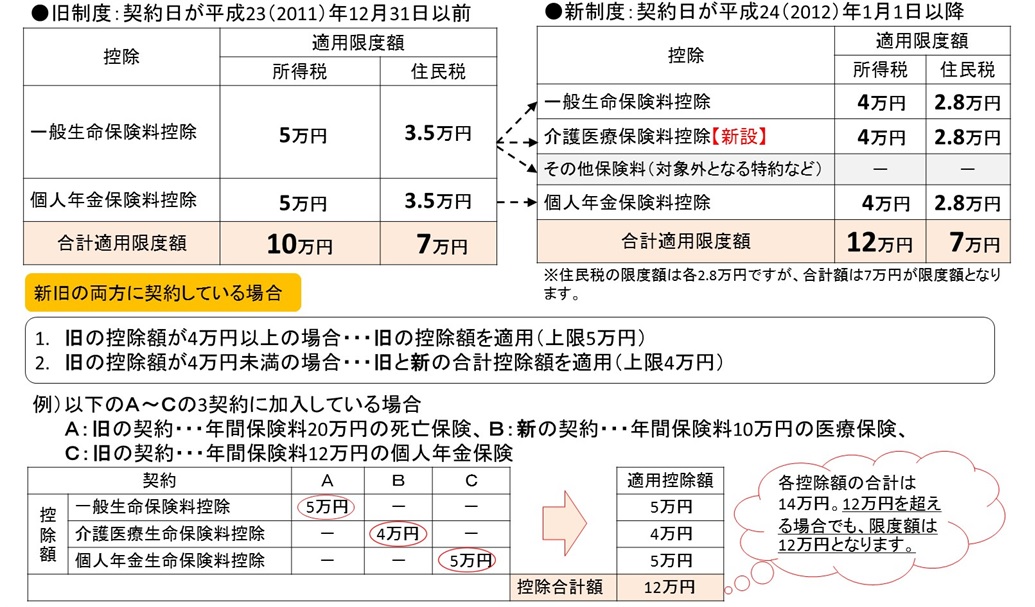

平成24(2012)年1月より新しい生命保険料控除制度がスタートしているため、契約日が平成23(2011)年12月31日以前を“旧制度”、平成24(2012)年1月1日以降を「新制度」と区分しています。新旧複数の保険に加入している場合、いずれかを選ぶことができますので、有利な申告になるようにすることは重要なポイントです。

判定基準は、以下です。

- 旧制度適用契約の控除額が4万円超 ⇒ 5万円を限度に旧制度適用契約の控除額のみで申告

- 旧制度適用契約の控除額が4万円以下 ⇒ 4万円を限度に新制度適用契約と旧制度適用契約の合計控除額で申告

以下に、生命保険料控除の新旧制度について表にまとめてみました。

どれくらい得するかというのは各人の所得額によりますが、限度額で加入した場合、年間に支払った保険料の約1カ月分がキャッシュバックされる、と覚えておくとよいでしょう。 新制度で1つの制度のみに加入した場合と、3つの制度にバランス良く加入した場合、どれくらい税金が安くなるかを表でまとめてみましたので、参考にしてください。

手続きの方法は、職業によって異なる

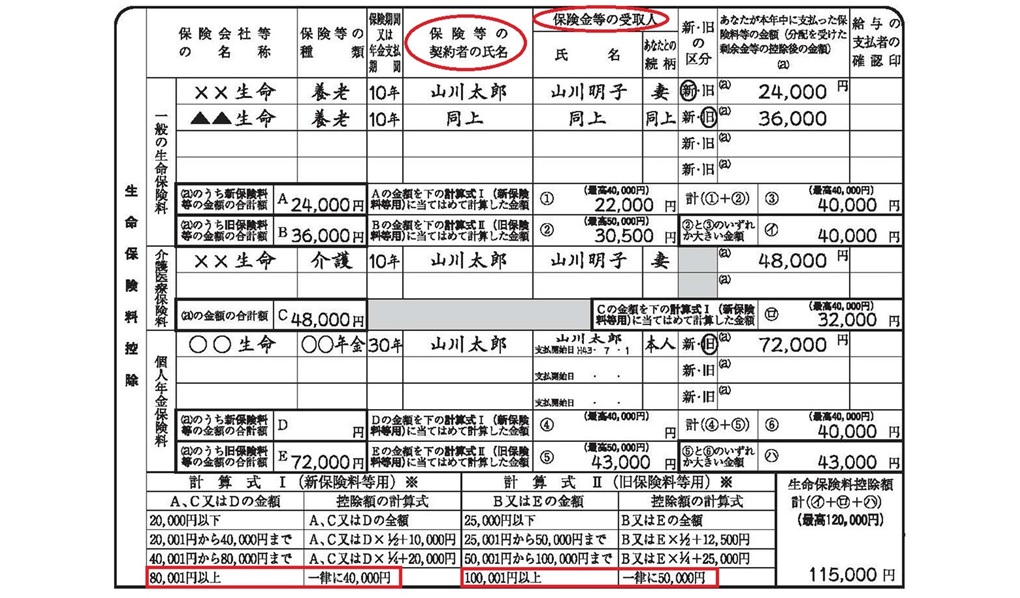

会社員は、秋頃に生命保険会社から送付されてくる「生命保険料控除証明書」を「給与所得者の保険料控除等申告書」に添付し、勤務先に提出して年末調整で控除を受けます。給与天引きにより保険料を支払っている場合は不要です。なお、年収が2,000万円以上など一定の条件を満たす場合は、確定申告となります。

以下は、年末調整の見本です。

自営業者は、翌年2月16日から3月15日までの所得税の確定申告において、「生命保険料控除証明書」を確定申告に添付して控除を受けます。 会社員・自営業者とも所得税の手続きをすれば、住民税の手続きは不要です。

このように、生命保険料控除を意識して契約する人と、漠然と契約している人では、控除額が変わってきます。

生命保険料控除が使える契約形態または保険種類を考慮して、保険加入や保険見直しをすることをお勧めします。