生命保険には、預貯金や投資信託、株などの金融商品にない優れた機能があります。

ただ、多くの人はこれを知りません。この機能を知らないで保険を検討した場合、トータルでは損をしたり、想定外の揉め事に発展したりする可能性が出てきます。

このようなリスクを防ぐために、ここでは生命保険にしかない3大メリットを紹介させていただきます。

具体的には、以下の3つです。

- 保険金は受取人固有の財産

- 相続発生時すぐに現金が手に入る権利

- 税法上の優遇措置

【メリット1】保険金は受取人固有の財産

「受取人固有の財産」とは、相続発生時、保険会社が保険金を支払う場合、そのお金は死亡した人の財産ではなく、受取人の財産であることをいいます。また、民法上は相続財産ではないので、共有財産と区別されます。

この堅苦しいフレーズは、最高裁判例ならびにその先例となった大審院の判例で使われきた歴史があります。代表的なものとして、最高裁では昭和40年2月2日の判例、大審院では大正8年12月5日の判例があります。

相続とは、死亡した人の財産を残された人が継承することです。死亡した人を「被相続人」、残された人を「相続人」といいます。

原則、被相続人の財産は、相続人の共有財産です。そのため、「遺産分割協議」という手続きを経て、初めて分割することができます。

遺産分割協議とは、相続財産をどのように分けるかを、相続人全員で話し合って決めることです。これには、形式の指定はありませんが、分割協議書という書面に、相続人全員の自署と実印による押印が必要になってきます。

預貯金や投資信託、株などは、共有財産となるため、遺産分割協議の手続きを経て、初めて分割することができます。1人でも分割協議に反対する人がいる場合、分割することは不可能なのです。

相続問題が長引いたり、解決しなかったりすることが後を絶たないのは、各相続人に拒否権があるからともいえます。

一方、保険金は共有財産とみなされず、区別されています。そのため、他の相続人と遺産分割協議をすることはありません。

ただし、保険金が家庭の状況に照らして高額だったり、相続財産に占める保険金の割合が高い場合など、極端なケースは除きます。

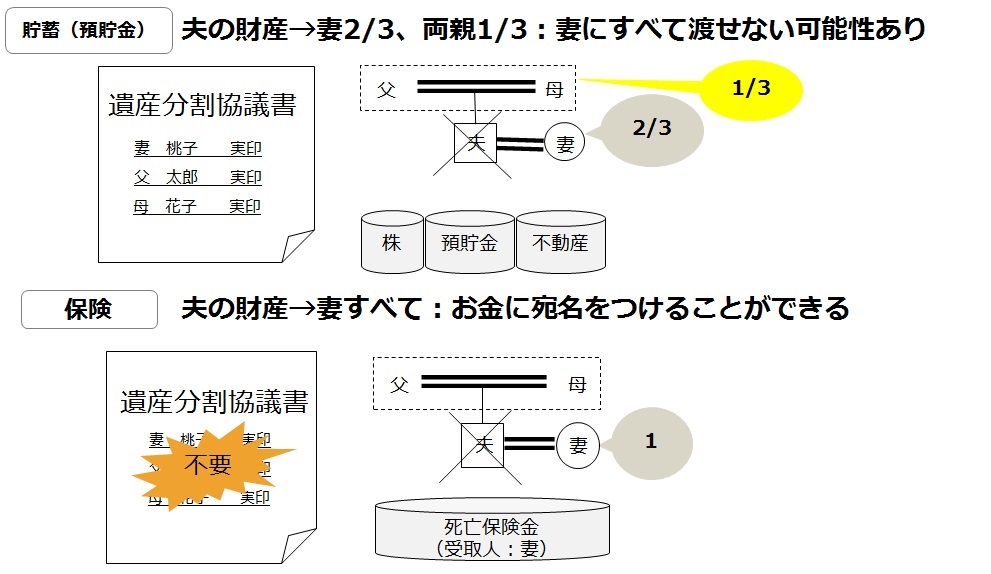

たとえば、子どもがいない夫婦の場合、夫が死亡すると、相続人は妻と夫の両親になります。民法が規定する相続分は、妻が3分の2、夫の両親が3分の1です。夫の両親がともに亡くなっている場合は、夫の兄弟姉妹と遺産分割協議をしなければならず、全員の印鑑証明書が必要になります。

分割協議がまとまるまで、夫名義の預貯金から1円も引き出せないのです。

そこで、夫婦で築き上げてきた財産を妻に残すためには、生命保険に加入し、死亡保険金の受取人を妻にしておくことですべてが解決します。

前述のとおり、生命保険の受取人は、分割協議をすることなく保険会社に請求手続きをすれば、妻名義の指定口座へ保険金が振り込まれるからです。

これを図に表すと、以下のようになります。

このように、「保険金は受取人の固有の財産」ですので、他の相続人と分割協議することなく、残したい人に確実にお金を残すことができます。つまり、お金に宛名を書くことできるのです。

【メリット2】相続発生時に現金が手に入る権利

相続発生時とは、被相続人が死亡した日です。

預貯金は、金融機関が被相続人の死亡を確認した時点で、その名義の口座は凍結されます。凍結とは、相続人が被相続人の預金の引き出し・送金などの口座取引ができなくなることです。その後、遺産分割協議書が整えば、凍結は解除されます。

投資信託や株は、売却しなければ現金化することはできません。これらは遺産分割協議書が整うまで売却することはできないため、すぐに現金化することが難しいです。

一方、保険金は、受取人が死亡保険金の請求手続きをすれば、遺産分割協議書なしで、受け取ることができます。通常は手続きから1週間程度ですが、請求当日に、保険金を振り込んでくれる保険会社もあります。

このように、生命保険は人の命と関係する金融商品なので、「相続発生時に現金が手に入る権利」を得ることができるのです。

【メリット3】税法上の優遇措置

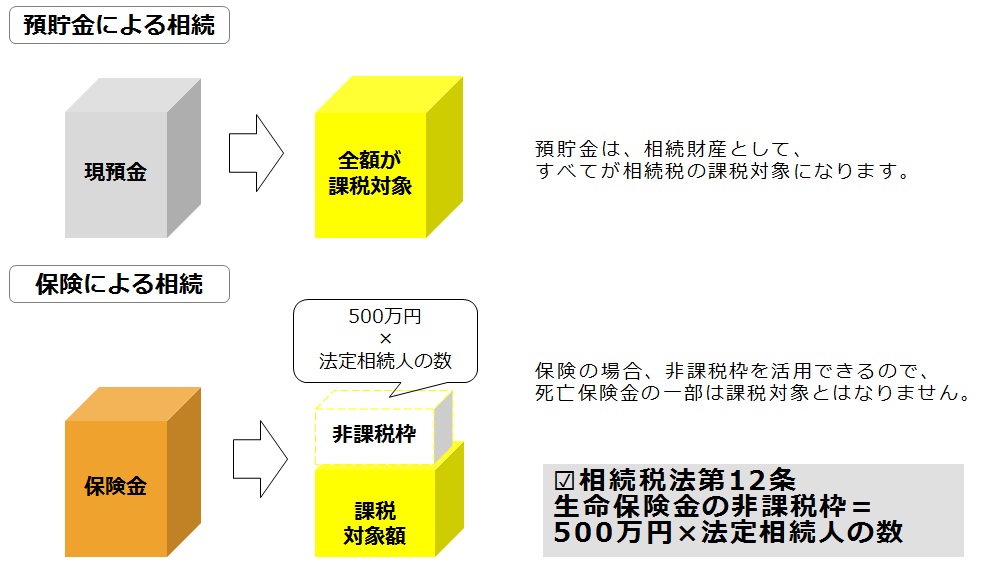

死亡保険金の受取人が相続人である場合は、「500万円×法定相続人の数」を限度額とする非課税の特典があります。死亡保険金の金額がその範囲であれば、税金はかからないということです。もし、保険金が限度額を超えるとき、その超える部分が相続税の課税対象になります。

たとえば夫婦2人、子ども2人の4人家族の場合、夫が死亡したら妻と子ども2人を合わせた3人が、非課税対象者となります。つまり、「500万円×3人=1500万円」以内ならば、保険金に対して税金は課税されず、額面どおり受け取ることができます。

これを図に表すと、以下のようになります。

このように、生命保険は、経済的リスクを補う以外に、今後家族間で起こるかもしれない相続問題を解決してくれたり、少しでも手取りを多く増やしたりさせる税の優遇があります。

預貯金や投資信託、株などの金融商品にない3大メリットを十分に理解し、生命保険を最大活用することをお勧めします。