保険会社を選ぶときに「三利源(生命保険会社の本業の儲けを示すもの)」を知っておく必要があります。なぜなら、生命保険は、契約したら20~30年と長期にわたるため、保険会社の経営状況を知ることは大切だからです。

過去、8社の生命保険会社が破綻していますが、契約は継続できるものの、貯蓄性のある商品の保険金額や年金額が大きく削減されるなど、契約当時に比べて不利な保障内容になりました。あなたにはこんな結果になってほしくありません。

一般的に、生命保険はお互いに助け合う「相互扶助(そうごふじょ)の精神」が基本となっています。しかし実際には、会社として利益を出さなければ事業として成り立ちません。

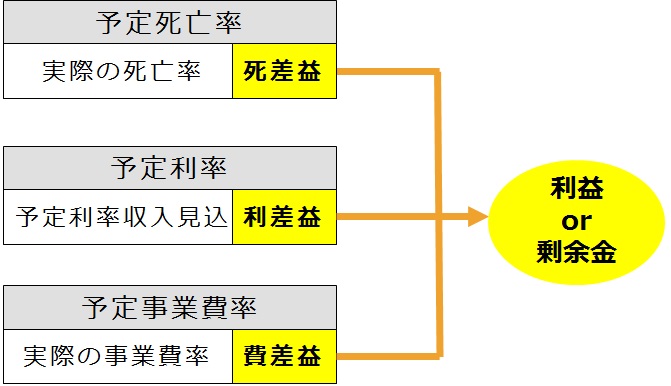

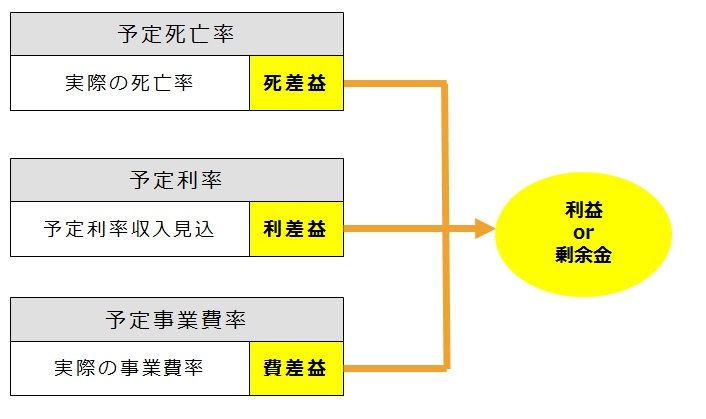

保険料は「予定死亡率(過去の統計をもとに男女別、年齢別に算出した死亡率」、「予定利率(契約者に約束する運用利回り」、「予定事業費率(保険料に占める経費の割合)」という3つの予定率に基づいて計算することになっています。その際、保険会社が破綻すると、加入者全員が困ってしまうので、ある程度余裕を持つために保険料を高めに設定しています。そのため、毎年の決算の結果、予定と実際の差によって利益が生じます。

その結果が、「死差益」、「利差益」、「費差益」の3つです。これらを生命保険の本業の儲けを示す「三利源」と言います。

この三利源を理解することで、保険会社をどのように選んだら良いか、がわかるようになります。

死差益は、予定死亡率と関係します

死差益とは、予定死亡率によって見込まれた死亡者数よりも、実際の死亡者数が少ない場合に生ずる利益のことをいいます。 つまり、あらかじめ予定していたよりも保険金の支払いが少なかった場合に出る利益のことです。

たとえば、35歳男性が10万人いたら、10年間に1,100人亡くなっているというデータがあります。この予定死亡率より多くの方が亡くならない年は、利益がで出ます。

日本のような安定した社会では、死亡率を高めに設定しています。主な理由として、死亡率は大体一定しているからであったり、保険は安定運用が原則であるからであったり、などが挙げられます。

実は保険会社の大きな収益の1つがこの死差益です。

このように、保険会社は常に死差益が生じるようにしています。医療保険の場合は、死差益とはいいませんが、同様に疾病率(病気になる頻度を表す指標の一つ)から利益が生まれます。

よほど大きな災害がなければ、利益が期待できるのです。

利差益は、予定利率と関係します

利差益とは、予定利率によって見込まれた運用収入よりも、実際の運用収入が多い場合に生ずる利益のことをいいます。 つまり、あらかじめ予定していた運用利回りより、運用成績が良かった場合です。

たとえば、予定利率が1.5%とすると、これより運用結果がいい場合は利差益が出るのです。

また、利差益を出すために、保険料の資産運用は、以下の4つの原則に基づいています。

安全性

運用される資産は、将来保険金として支払われるものであるため、将来の支払いに支障がないように安全に運用します。

収益性

保険料は、予定利率であらかじめ割り引かれているため、予定利率以上に運用することが必要です。さらに、配当金の割り当てを多くし、契約者の保険料の負担を軽減するために常に収益性を考えながら運用しています。

換金性(流動性)

保険金の支払いが集中した場合に備えて、また機動的な運用ができるように、資産の一部を換金性(流動性)のある預貯金や公社債などで保有しています。公社債とは、債券のことです。

また債券とは、借金証書のことで、国が書けば国債、東京都が書けば地方債となります。この総称を公債といいます。それに対して、トヨタ自動車など企業が書けば、社債ということになります。いずれも、優良債権に投資することで、安全性を確保しています。

公共性

資産は、多くの契約者から払い込まれた保険料で成り立っています。そのため、国民経済や生活の向上に役立つような公共性をもった運用をしています。 資産の利用方法や利用割合などについての具体的なことがらは、内閣府令で定められています。

そして、資産運用は以下の主な3つで行っています。

有価証券

有価証券として、株式・公社債・外国証券などで運用しています。

貸付金

貸付金として、有担保を原則で貸し出しています。貸付先は、基幹産業や国民生活に関わりの深い産業など幅広い分野にわたり、中小企業貸付や住宅ローンなども行っています。

また、約款(契約内容について定めたもの)にもとづいて、契約者貸付や自動振替貸付も行われています。契約者貸付とは、解約返戻金の一定の範囲内で、保険会社から貸付を受けることができる制度です。

一方、自動振替貸付とは、解約返戻金の一定の範囲内で、保険会社が自動的に保険料を立て替え、保険を有効に継続することができる制度です。

不動産

土地・建物などの不動産は、自社の営業用のものと投資用のものに分けられ、海外の不動産にも投資しています。

このように、4つの原則に基づいて、そして、有価証券、貸付金、不動産、の3つの資産運用にて保険料を運用しています。この運用成績と予定利率の差が利差益となります。

費差益は、予定事業費率と関係します

費差益とは、予定事業率によって見込まれた事業費よりも、実際の事業費が少なくてすんだ場合に生ずる利益のことをいいます。

つまり、あらかじめ差し引いた経費と実際の運用コストの差が費差益となります。

ここまで、生命保険の三利源について説明してきました。これを図に表すと、以下のようになります。

「死差益」や「費差益」は努力次第で、常に益を出すことは可能ですが、「利差益」は各保険会社の運用担当者の力量により、成果は大きく変わってきます。

バブル崩壊後の平成5(1993)年からは、一転して予定利率を引下げして、「利差益」どころか運用成績が予定利率まで達しない利差損が発生してしまいました。この利差損の生じている状態を「逆ざや」といい、生命保険の「三利源」の他2つでカバーできれば、保険会社の収支はプラスです。

しかし、そうでない場合、経営が赤字となり、その積み重ねで平成9(1997)年の日産生命を初めとして11年間で8社の保険会社が破綻しました。

保険会社の資産運用については、各保険会社が毎年作成している「ディスクロージャー資料」に報告されています。ディスクロージャー資料とは、企業の経営内容の公開のことです。保険業法により、平成8(1996)年の決算から、事業年度(4月1日~3月31日)ごとの作成が義務付けられています。

この資料の中で、「三利源」については、公表を控えていました。しかし、明治安田生命の保険金不払いによる「死差益」稼ぎの不信感を払拭するための意味と、保険会社が儲けすぎ批判をかわすために、平成17(2005)年度決算から、8社が公表に踏み切りました。

このように、保険会社選びには、保険料の運用成績が影響する「利差益」をチェックするなど、「三利源」は重要な役割を占めます。気になる保険会社のディスクロージャー資料で、「三利源」を確認することをお勧めします。

このようにして、あなたが、加入後も安心して継続できる保険会社に出会うことができるのです。