生命保険に加入するときや見直しするとき、あなたは周りの方の意見を聞いたり、メディアや雑誌の記事を参考にしたりするかもしれません。

「保険金を受け取ったから、保険は入っておいたほうがいいよ」とか、「保険に入っていても、お金もらったことがないからムダだよ」など、周囲からはさまざまなことをいわれるでしょう。

自分が死ぬことは予想できないため、何十年先のことなど想像しない方がほとんどです。そのため、生命保険に加入するメリットを感じる機会がありません。電化製品や洋服のように、購入してすぐに物やサービスを受け取ることができないからです。

生命保険を損得だけで考えてはいけません。そこで生命保険のしくみを理解すると、生命保険の役割を知ることができます。

生命保険のしくみとして、ここでは「相互扶助」と「保険料の運用」の2つを理解しておきましょう。

しくみ1:相互扶助

人間は昔から、危険にあって不幸になった者をお互いに助け合ってきました。しかし、産業が発達し、社会的分業が行われるようになり、家族生活の単位が小さくなってくるようになりました。そうしたとき、一家の主な収入を得ている者が死亡した場合、残された家族の生活への影響はかつてないほど大きくなってきました。

そこで考え出されたのが、相互扶助の理念による生命保険です。相互扶助とは、お互いに助け合うことを意味します。昔の集落生活や大家族の中で生み出された共同保障の工夫から受け継がれているものです。

たとえば、子どもがいる家庭で大黒柱が亡くなった場合、残された家族の生活費や教育費はどうしたらよいでしょうか? 経済的に豊かな家庭であれば、預貯金や不動産などの資産でまかなえるかもしれません。しかし、給料をベースに生活するサラリーマン家庭では、収入が途絶えることになるのでそうはいきません。そこで、「たくさんの人からお金を集め、万が一の場合は残された家族を支えましょう」というのが、生命保険のしくみです。

日本では、慶応3(1867)年、福沢諭吉が「西洋旅案内」でヨーロッパの近代的保険制度を紹介したことが発端になり、明治時代に入って生命保険会社が設立されました。生命保険はお互いに助け合う「相互扶助の精神」が基本となっているため、保険会社は利益を徹底的に追求するというよりも契約者(お客様)へ還元する形式でスタートした会社が多くなっています。

しくみ2:保険料の運用

保険会社が契約者からお金を集め、それを株式・債券・貸付金・不動産などに投資をして運用し、その運用利益などで会社の諸経費をまかなうのが保険会社です。こうした運用を行ってお金を増やしながら、被保険者(保障の対象となっている人)に万が一のことがあった場合に、保険金や給付金などを支払います。

これを図に表すと、以下のようになります。

たとえば、30歳の男性が、保険金額1,000万円の終身保険に加入するとします。毎月2万円を60歳まで支払うと、それ以降は1円も保険料を払わずに一生涯1,000万円の保障が続きます。60歳まで30年間の総支払保険料は720万円です。

つまり720万円投資して、280万円の利息をつけて、残された家族に確実にお金を渡すのです。60歳以前に亡くなった場合は720万円以下ですので、さらに投資効果が高くなります。

この金額については一般的な数値のため、良い生命保険に加入するとさらに効果的だといえます。

どうして720万円の投資にも関わらず、1,000万円の保険金を確実に支払うことができるのでしょうか?

これは前述の通り、保険会社が資産運用しているからです。生命保険は契約したら20~30年と長期にわたるため、保険会社は安定的に保険料収入を得ることができます。つまり、多額のお金を安定的に運用することができるため、お金(資産)を増やした分を保険料と保険金の差額にあてて、保険金として支払うことができるのです。

たとえば駅前のビルには、「○○保険会社」の看板が多いです。保険料の運用の一つとして、不動産は重要な位置づけです。

仮に一等地に2億円の土地を購入して、10階建てビルを1億円で建てたとします(合計3億円)。1階あたり月100万円の家賃で、10テナント入ると、1,000万円の家賃収入となります。年間で1億2千万円の家賃収入ですので、3年で土地とビルの購入資金は回収でき、その後の家賃収入はすべて利益になります。このような運用をすることによって、保険金額より総払込保険料が保険金額より少なかったとしても、確実に保険金が支払えるのです。

まとめ

保険会社は契約者から集めた保険料を運用して、お金を増やすことで、確実に将来の保険金などの支払いに備えています。こうした仕組みがあるからこそ、生命保険に加入することによって安心した日々を過ごすことができるのです。

-

-

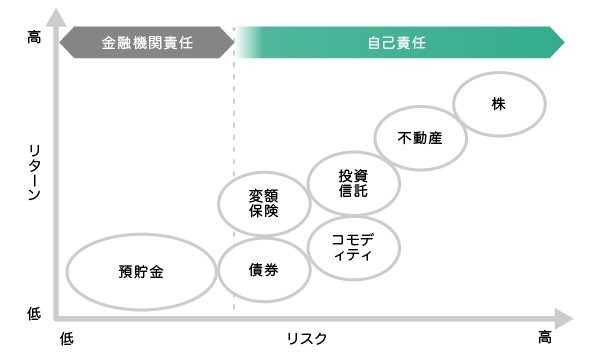

生命保険が金融商品に含まれる理由と運用リスクについて

「金融商品」という言葉を聞いたとき、多くの方は、預貯金、投資信託、株などを思い浮かべます。もちろん、これだけではありません。実は、生命保険も金融商品の1つに含まれるのです。 ただし、これらは全て同じ金 ...

続きを見る