生命保険は複雑でわかりにくいと悩んでいるのであれば、「保険商品のルール」を知らないだけかもしれません。すべての保険商品を2つに区別して考えることで、悩みは解消されます。

この2つとは、「主契約」と「特約」です。

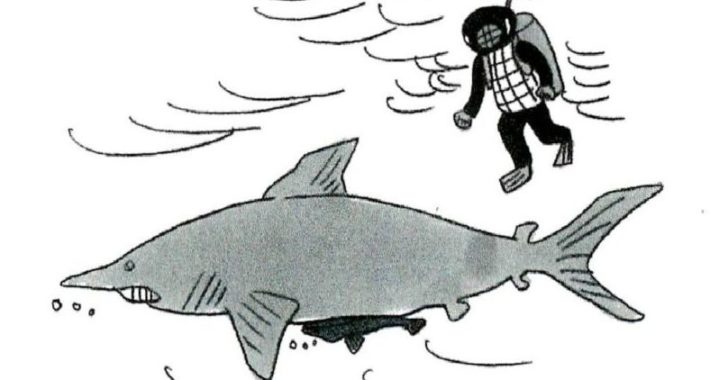

主契約と特約は「サメとコバンザメの法則」で成り立っている

「主契約」は、保険契約のベースになる部分で、1商品につき1主契約が基本です。保険証券も1つの主契約ごとに1枚発行されます。

一方、「特約」は、主契約に付加して契約するもので、主契約の保障内容を充実させることを目的に用意されています。1つの主契約に対して、複数の特約を付けることはできますが、特約のみで契約できません。

このように、主契約は「主契約のみで契約」することが可能ですが、特約は「主契約とセット」でなければ契約できません。

私はこれを「サメと小判ザメの法則」と呼んでいます。

サメが主契約で、小判ザメが特約です。サメと小判ザメの関係をイメージしてください。サメは小判ザメがいなくても生きていけますが、小判ザメはサメにくっついて生きています。

保険の特約は同様に、特約単体での契約ができないのです。主契約をやめてしまうと、それに伴って特約もなくなってしまうのです。

たとえば、あなたが死亡保険に医療特約を付加した保険に加入しているとします。あなたの収入が減って、保険料の支払い負担が重くなり、保険の見直しを迫られたとします。独り身ならば、医療保障は継続し、死亡保障はやめることで、保険料の支払負担を軽くすると考えるのが一般的です。

このとき死亡保険と医療保険をともに、主契約で契約していれば、「死亡のサメ」をやめて、「医療のサメ」を継続することで、月々の保険料を安くすることができます。

ところが、医療保障が特約の場合、必要な医療保障を保つために、不要な死亡保障の保険料を払い続けなくてはいけません。なぜなら、主契約の死亡保険をやめて、医療特約のみ継続することはできないからです。

特約は主契約の影響を受けている

特約は、主契約の金額や払込期間、保障期間に左右される場合もあります。

たとえば、先ほどのケースで、医療保障は継続し、死亡保障を減らすことで、保険料の支払負担を軽くしたいとします。ところが、医療保障が特約の場合、死亡保険に併せて、医療特約の金額も減らさなければならないことがあります。

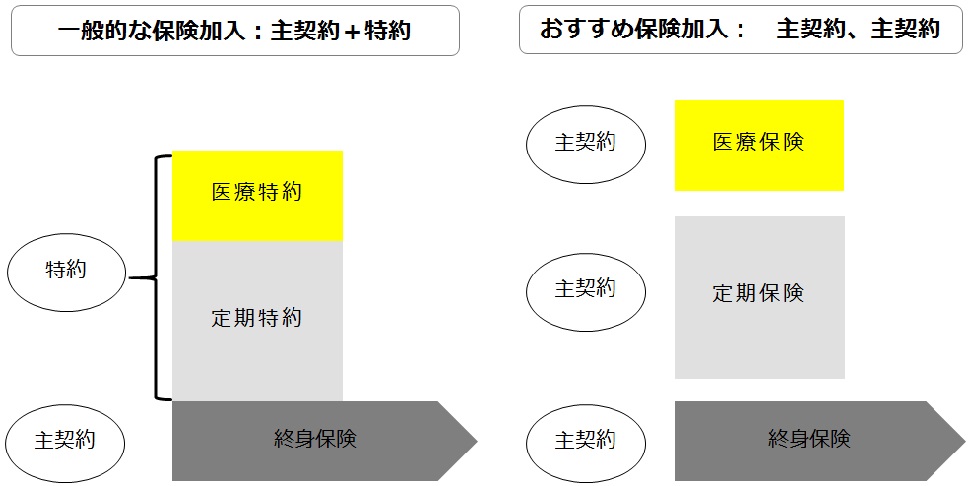

このように、特約は主契約に影響を受けることがありますので、可能な限り主契約での保険加入をおすすめします。これを図に表すと、以下のようになります。

CMやパンフレットで目にする保険商品の販売名称は、各保険会社によってさまざまですが、商品を構成している主契約や特約の名称はおおむね各社で共通したものが使われています。

世の中には、主契約で存在している保険商品がたくさんありますので、主契約か特約か、選択できるようであれば、迷うことなく主契約を選んでください。保障内容が把握しやすくなるのはもちろん、保険の見直しがしやすくなる効果もあります。

特約ばかりの商品に加入していると、将来見直しがやりづらくなり、改めて保険に入り直すには、年齢や病気などの壁に阻まれてしまうことがよくあるからです。

このように、保険は、小判ザメがたくさんついたサメ一匹ではなく、複数の単独のサメを選ぶことをおすすめします。それによって、複雑ではなく、シンプルでわかりやすい保険になるのです。