結婚したときは、保険見直しが必要になるライフプランの変化の1つです。配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。

このページでは、結婚したときの保険見直しのポイントについて解説していきます。

お互いに独身の頃から加入している保険の有無とその保障内容を確認する

まずは、お互いに独身の頃から加入している保険の保障内容や保障額の確認をしたうえで、過不足分を見直しましょう。加入している死亡保障は、一般的には死亡保険金が親に指定されています。

継続する場合で、保険金を配偶者に渡したい場合は、受取人を親から配偶者に変更する必要があります。配偶者が亡くなったとき、受取人が親のままになっていると、死亡保険金は親に支払われ、配偶者は受け取ることができないからです。

仮に、受取人が親のままで、万一のことがあったとき、親から配偶者にお金を渡すケースが考えられます。しかし、親から配偶者への「贈与」とみなされ、贈与税がかかるといった不都合が生じますので、受取人変更の手続きをお勧めします。

共働きの場合の保険見直しポイントとお勧めする保険種類

共働きの場合、死亡保障は基本的には必要ありません。子どもが生まれた場合は、その時点で新たに死亡保険を検討してください。

ただし、お互いにお葬式代くらいは保険で用意しておきたいとか、相続対策など、生命保険にしかないメリットを活用したいという場合には、ベースとなる「終身保険」に加入することをお勧めします。

子どもがいない夫婦に、死亡保険が不可欠な理由

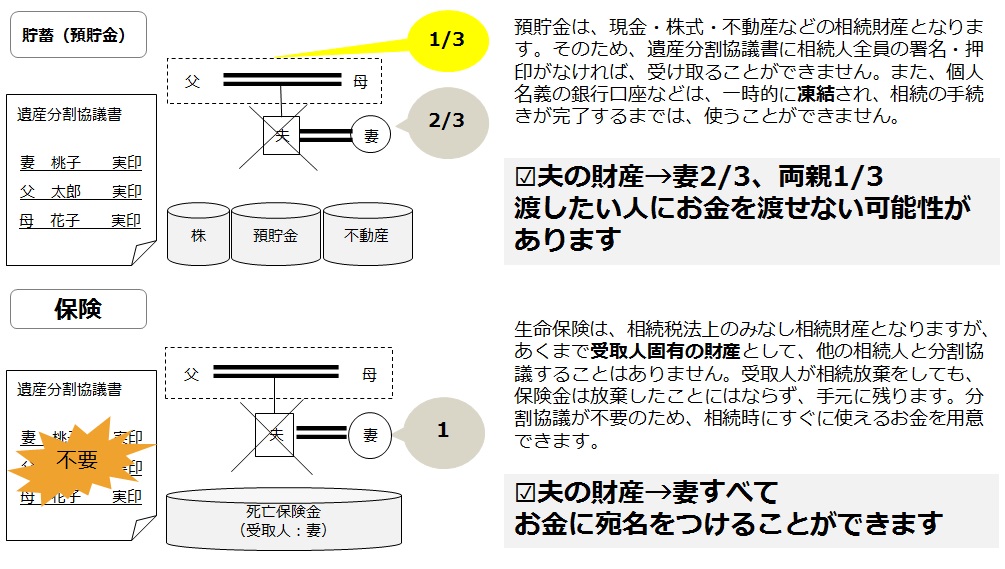

子どもがいない夫婦の場合、共働きか専業主婦(主夫)関係なく、配偶者が亡くなったときの遺産相続については、あらかじめ考えておく必要があります。なぜなら、配偶者が残した財産をすべて受け取ることができないというリスクがあるからです。

子どもがいない夫婦の場合で夫が亡くなると、法定相続人は妻、夫の両親になります。そして、民法の規定する相続分(法定相続分)は、妻が3分の2、夫の両親が3分の1です。

夫の両親がともに亡くなっている場合は、夫の兄弟姉妹と遺産分割協議をしなければならず、全員の印鑑証明書が必要になります。分割協議がまとまるまでは夫名義の預貯金も引き出せなくなります。

夫婦で築き上げてきた財産を妻に残すためには、生命保険に加入し、死亡保険金の受取人を妻にしておくことですべてが解決します。生命保険の受取人は、分割協議をすることなく保険会社に請求手続きをすれば、妻名義の指定口座へ保険金が振り込まれます。

財産を残したい人に現金を確実に残すことができるのが生命保険なのです。

他の財産を放棄した場合であっても、保険金だけは、受取人がもらうことができます。そして、この場合の生命保険とは何歳で亡くなっても死亡時に死亡保険金が支払われる「終身保険」が最適です。保険金額については、保険金の非課税枠である500万円を基準金額にしてください。

これまで説明した内容をまとめると、以下のようになります。

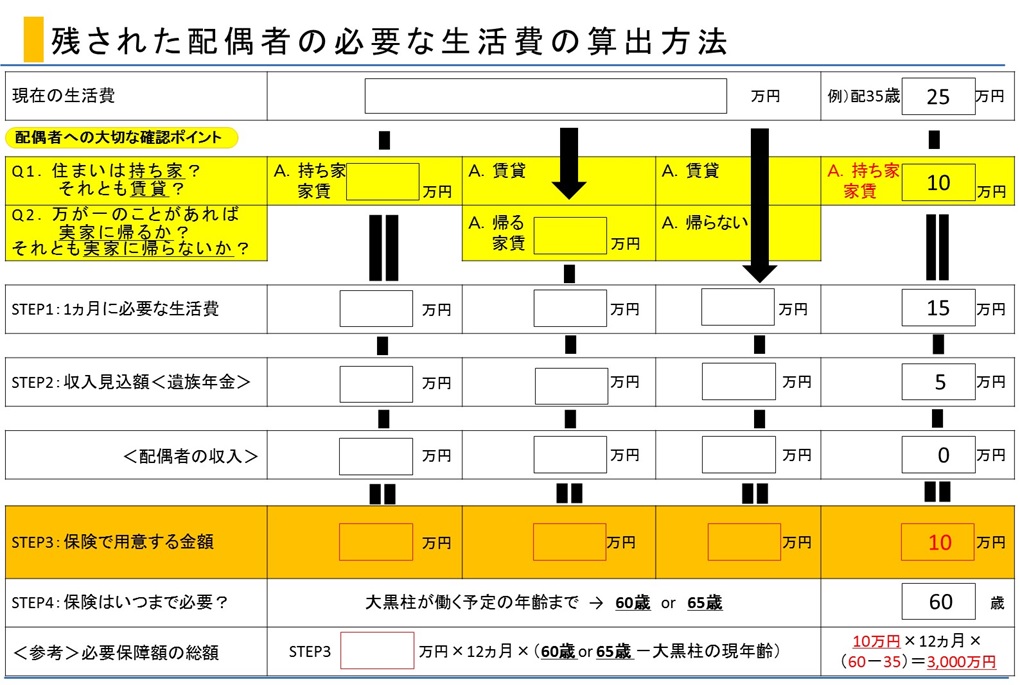

夫の保険見直しポイント:配偶者が必要な生活費を算出する4ステップ

専業主婦(主夫)の場合は、大黒柱が亡くなった後の必要保障額を生命保険で用意する必要があります。必要保障額については、『「死亡保障はいくら必要?」を考えると死亡保険の加入がうまくいく』にておよその目安は算出できますが、子どもがいないため、残された配偶者の生活費は1ヵ月いくら必要なのかにスポットをあてて試算します。

結婚したら、2,000万円~3,000万円という高額な生命保険の加入を考えがちですが、生活費は本来、毎月の給与から捻出していますので、1ヵ月単位の金額を基準にして考えるのです。

さっそく、4つのステップで残された配偶者が必要な生活費を算出してみましょう。

STEP1:1ヵ月に必要な生活費の計算

現在の生活水準をもとに、残された配偶者が1ヵ月どのくらいの生活費を必要とするかを見積もります。残された配偶者の状況や考え方によりますが、「現在の住まいが持ち家か?賃貸か?」、「万一の場合、実家に帰るか?帰らないか?」を確認することがポイントです。

どちらも後者の場合は、家賃分を含んだ生活費になり、ひとつでも前者である場合は、家賃分を差し引いた生活費となります。

また、子どもが生まれることを想定して、残された配偶者の安心できる1ヵ月の生活費を見積もる場合もあります。

STEP2:収入見込額の計算

遺族年金などの公的保障、残された配偶者の収入を見積もります。遺族年金は、以下の表を参考にしてください。

STEP3:生命保険で用意する金額

STEP1と2の結果から不足する額が算出でき、不足額が生命保険の保険金額となります。

STEP4:生命保険はいつまで必要か?

生活費は本来、毎月の給与から捻出していますので、必要な保険期間は、大黒柱がいつまで働く予定かと同じ期間が目安となります。60歳や65歳というのが一般的です。

表にまとめると、以下のようになります。穴埋めを活用してください。

夫の保険見直しで、お勧めする保険種類

加入目的によって、選択する保険種類が異なりますので、代表的なものを確認していきます。夫の保険見直しで、お勧めする保険種類は、主に「終身保険」「定期保険」「収入保障保険」「医療保険」「がん保険」の5つです。

「一生涯の死亡保障」と「貯蓄機能」兼ね備えている保険種類を活用するのであれば、「終身保険」を検討してください。予定利率の低下に伴い、さまざまな種類が登場しています。『こだわりの終身保険にするには、5種類の「終身保険」を知ること』です。

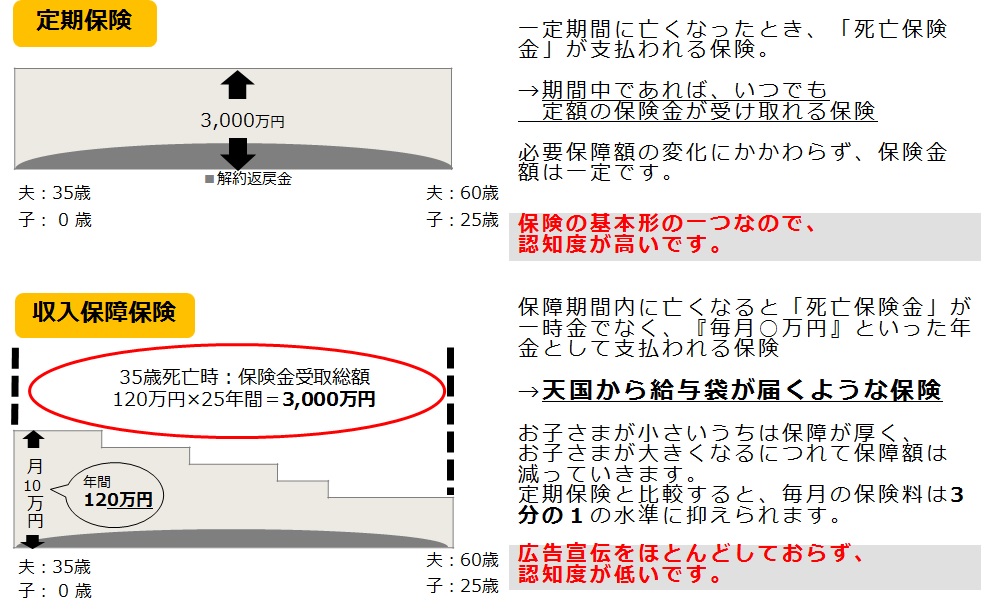

不足する生活費を用意する場合の生命保険は、限られた期間の保障を手厚くできる「定期保険」が適しています。ただし、一定期間、一定の金額必要というわけではなく、大黒柱が亡くならなければ、生活費は会社からもらっているわけですから、必要保障額は減少します。

そのため、「定期保険」で大黒柱が亡くなった時に、保険金を一括してもらうのではなく、定期保険の1つで、毎月一定額の保険金を分割してもらう「収入保障保険」が最適です。

「収入保障保険」は、広告宣伝をほとんどしていないので、意外と知られていない保険種類です。以下のように、「定期保険」と「収入保障保険」の違いをイメージを使って説明します。

夫の医療保障は、「医療保険」と「がん保険」です。

「医療保険」のコストパフォーマンスを上げるには、基本的な保障内容の1つである「入院給付金」の保障日額を最低限に抑えたうえで、「先進医療特約」を付加することです。つまり、「先進医療特約」の給付狙いをメインテーマにすることです。

医療保険と並行して、「がん保険」も検討してください。なぜなら、一生のうちがんと診断されるのは、男性は約2人に1人の確率といわれるくらい、身近な病気だからです。「医療保険」でもがんへの保障はありますが、入退院を繰り返したり、入院が長期化すると保障対象にならない場合もあるからです。

また、日本を代表する優秀な病院や医師を無料で紹介してくれるサービス狙いでの保険加入もコストパフォーマンスを上げる方法になります。

妻の保険見直しでお勧めする保険種類

加入目的によって、選択する保険種類が異なりますので、代表的なものを確認していきます。妻の保険見直しで、お勧めする保険種類は、主に「医療保険」「がん保険」の2つです。

妻の医療保障として、特に妊娠・出産の可能性がある20代~40代は、医療費の経済的リスクを補う「医療保険」に早めに加入しておく必要があります。正常分娩は保障の対象外ですが、妊娠・出産にまつわる症状(早流産、子宮外妊娠、帝王切開、妊娠中毒症等)は保障の対象です。

なぜなら、妊娠が判明した後で医療保険に加入しようとした場合、一般的な保険会社は27週目までは加入が可能ですが、加入後1年は保障しない条件付き加入となり、今回の妊娠には保障が適用されないケースがほとんどだからです。

妊娠・出産による入院・手術は、通常の「医療保険」の保障対象であり、「女性向けの医療保険」に加入していなくとも給付金が支払われます。しかし、「女性向けの医療保険」に加入することによって、妊娠・出産に関する入院・手術の保障が上乗せされます。女性特有の病気に限定しているため、通常の医療保険の入院日額を増額するより、保険料を抑えられるというメリットがあります。

妊娠・出産の可能性がある20代~40代は保障内容を手厚くし、出産年齢が過ぎたら保障内容を削減する、という考え方をベースにすると、「女性向け医療保険」の合理的な加入になります。

医療保険と並行して、「がん保険」も検討してください。なぜなら、一生のうちがんと診断されるのは、女性は約2人に1人の確率といわれるくらい、身近な病気だからです。「医療保険」でもがんへの保障はありますが、入退院を繰り返したり、入院が長期化すると保障対象にならない場合もあるからです。

また、日本を代表する優秀な病院や医師を無料で紹介してくれるサービス狙いでの保険加入もコストパフォーマンスを上げる方法になります。

子どもがいない夫婦で、家計に比較的余裕がある場合に、お勧めする保険種類

子どもがいない夫婦で、家計に比較的余裕がある場合にお勧めする保険種類は、「特定疾病終身保険」「個人年金保険」の2つです。

掛け捨ての保険である「がん保険」の代替案として、三大疾病であるがん・急性心筋梗塞・脳卒中により所定の状態になったとき、生前に一時金が受け取れる「特定疾病終身保険」を検討してください。

1カ月あたりの保険料は高めになるものの、約3人に2人が三大疾病で亡くなる時代で、三大疾病にならなければ、通常の「終身保険」として活用できるということ、解約しても支払保険料の8~9割が戻ってくるという保険は、取りっぱぐれの少ない保険の一つといえます。

「個人年金保険」のような、資産形成の機能を持つ保険を上手に活用することも大切です。

特に、共働きの場合、それぞれの所得から税金(所得税)を収めることになります。税金額を計算するとき、税率を掛けて算出するのですが、得た所得の全部(総所得額)にいきなり税率を掛けで税金額を決めるわけではありません。総所得から、いろいろなものを差し引いてくれます。

この差し引く分を「控除」といい、所得控除と税額控除に分けられます。所得控除は、所得から差し引く控除のことで、控除が多い分、課税される所得が減り、税金額も安くなります。

その中の1つに生命保険料控除があります。

生命保険料控除には「一般の生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3種類があり、所得税だけでなく住民税も軽減されます。それぞれ年間の保険料が8万円を超えると控除率が一律になるため、月々7千円前後の保険料に抑え、保険料控除狙いでの加入を検討してください。

「個人年金保険」のような貯蓄性のある保険は、中途解約すると不利になるのが一般的で、必要なときにすぐに換金できません。ですが、月々の保険料というかたちで、毎月口座から自動的に引き落とされ、途中で現金化したくなった場合でも「今、解約したら損」という縛りをつけることが継続の原動力になります。つまり、強制貯蓄の有効策にもなりうるのです。

このように、結婚したときの経済的リスクは、就職したときとほぼ変わらない医療保障です。しかし、配偶者に対する責任から、生命保険にしかないメリットを活用するために死亡保障も検討してください。また、老後保障に資産形成の機能をもつ保険を活用していくことをお勧めします。