子どもが独立したときは、保険見直しが必要になるライフプランの変化の1つです。子どもが独立すると、必要保障額は一気に少なくなります。なぜなら、残された子どもへの生活費と教育費の確保が不要になるからです。

多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。

このページでは、子どもが独立したときの保険見直しのポイントについて解説していきます。

子どもが独立したときの保険見直しのポイント

子どもがいる場合、残された家族の不足する生活費を用意する場合の生命保険として、大黒柱が亡くなった時に、保険金を一括してもらう「定期保険」や、定期保険の1つで、毎月一定額の保険金を分割してもらう「収入保障保険」に加入している場合が多いです。

そのため、子どもが独立したときの見直し方法としては「減額」もしくは「解約」の手続きをします。特約で付加していた場合、最低保障額や最低保険料が設定されているケースもあり、特約部分のみ「減額」もしくは「解約」は可能か、主契約のみ継続可能か確認が必要となります。

子どもが独立した後の死亡保障は、残された家族にお葬式代くらいは保険で用意しておきたいとか、相続対策など、生命保険にしかないメリットを活用したいという場合には、ベースとなる「終身保険」に加入することをお勧めします。

老後保障というと、「個人年金保険」のイメージが強いですが、「個人年金保険」は、「保険」という名前はついていますが、自分で預けたお金を将来受け取るので、仕組みは預貯金とほとんど変わりません。

また、子どもが独立したときの年齢に加入しても、大きなリターンが期待できず、年齢によっては、「個人年金保険」に加入できないデメリットがあります。

このような場合も「終身保険」を代替方法にします。

人は必ず亡くなりますので、保険料の払い込みが一定期間で終了するタイプ(有期払込)で加入すると、払込保険料の総額より上回る死亡保険金額を受け取る可能性が高いです。また、一生涯の死亡保障にかえて、解約して一時金を受け取ったり、保険会社によっては年金受け取りを選択することができます。

「個人年金保険」のように年金開始時が決まっているわけではないので、将来解約返戻率がアップしたタイミングで解約することで、貯蓄性を高めることも可能になります。

介護保障については、いつ必要になるか、どれくらい必要になるか、という不安に備え、経済的リスクを補う「介護保険」があります。

また、在宅介護の場合、介護する家族が仕事をセーブすることにより世帯全体の収入が減少する可能性もありますので、長期的な経済的リスクに備えるのが「介護保険」の役割ともいえます。

公的介護保険は、要介護認定を受けた利用者が決められた自己負担を支払うことで介護サービスそのものが給付される「現物給付」ですが、民間の介護保険は「現金給付」です。

民間の「介護保険」は加入目的によって、選択する商品が異なりますが、介護保障を割安な保険料で加入することが目的であれば、掛け捨てタイプを、一生涯の介護保障と死亡保障を兼ね備えた商品が目的であれば、貯蓄性のあるタイプを検討してください。

医療保障は、特約として付加していないか確認してください。

平成14(2002)年に割安な「終身医療保険」が開発されるまでは、死亡保険に特約として付加している場合が多いです。一生涯の保障でなかったり、支払い対象外の日数が20日以上、8日以上または5日以上の設定だったり、現在の医療事情に合っていないのが現状です。

また、妻の医療保障を夫の死亡保険に家族特約のかたちで付けているケースもあります。一般的には夫に万一のことがあった場合、その時点で契約は終了し、同時に妻の医療保障も消滅する設計になっています。厚生労働省の調べによると、2015年の平均寿命は、男性80.79歳、女性87.05歳です。夫が年上の場合の年齢差を考えれば、それぞれが「医療保険」に加入しておくほうが賢明です。

健康状態に問題があって、通常の「医療保険」に加入できない場合は、簡単な告知(各社3~5項目程度)で加入できる「限定告知型医療保険」も選択肢に入れて検討することをお勧めします。

「医療保険」のコストパフォーマンスを上げるには、基本的な保障内容の1つである「入院給付金」の保障日額を最低限に抑えたうえで、「先進医療特約」を付加することです。つまり、「先進医療特約」の給付狙いをメインテーマにすることです。

医療保険と並行して、「がん保険」も検討してください。なぜなら、一生のうちがんと診断されるのは、約2人に1人の確率といわれるくらい、身近な病気だからです。また、「医療保険」でもがんへの保障はありますが、入退院を繰り返したり、入院が長期化すると保障対象にならない場合もあるからです。この場合、日本を代表する優秀な病院や医師を無料で紹介してくれるサービス狙いでの保険加入もコストパフォーマンスを上げる方法になります。

まとまったお金を活用した保険見直しのポイント

まとまったお金が預貯金にあれば、「一時払」もしくは「全期前納」で保険に加入することをお勧めします。なぜなら、預貯金や有価証券などの金融商品にない生命保険の3大メリット活用することができるからです。

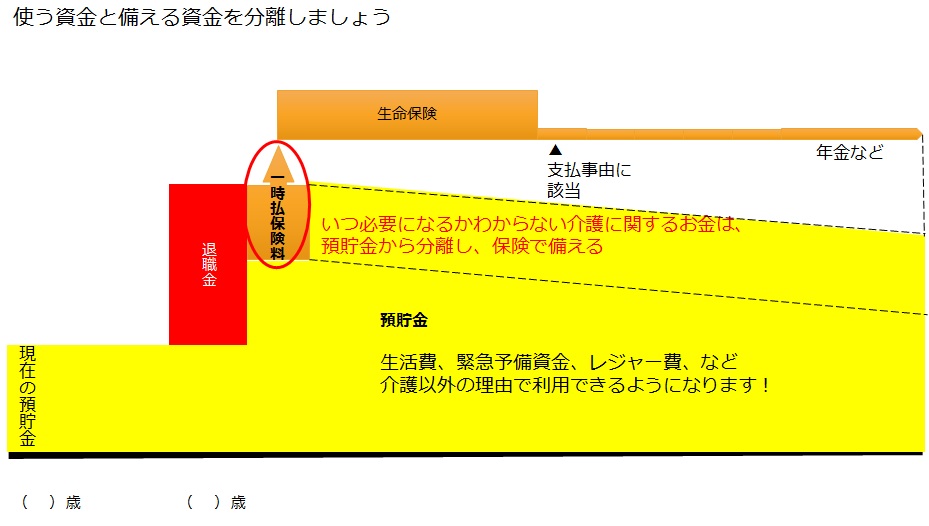

退職金などの手持ちの一時金の一部を、一括払いできる貯蓄性の保険商品に充当するのです。預貯金から介護などに関するお金を分離することによって、預貯金は介護以外の理由で使うことができるようになります。また、介護状態などで、施設に入りたいなどまとまったお金が必要になったときは、解約することによって、充てることも可能です。

イメージ図で表すと、以下になります。

子どもが独立したときは、死亡保障の経済的リスクは低くなりますが、生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。

健康や年金生活への不安から、過度な保険加入に陥りがちですが、子どもが独立したタイミングで、保険を上手に活用して老後に使えるお金と備えるお金を明確にしてください。

受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えると、最適な保険見直しになります。