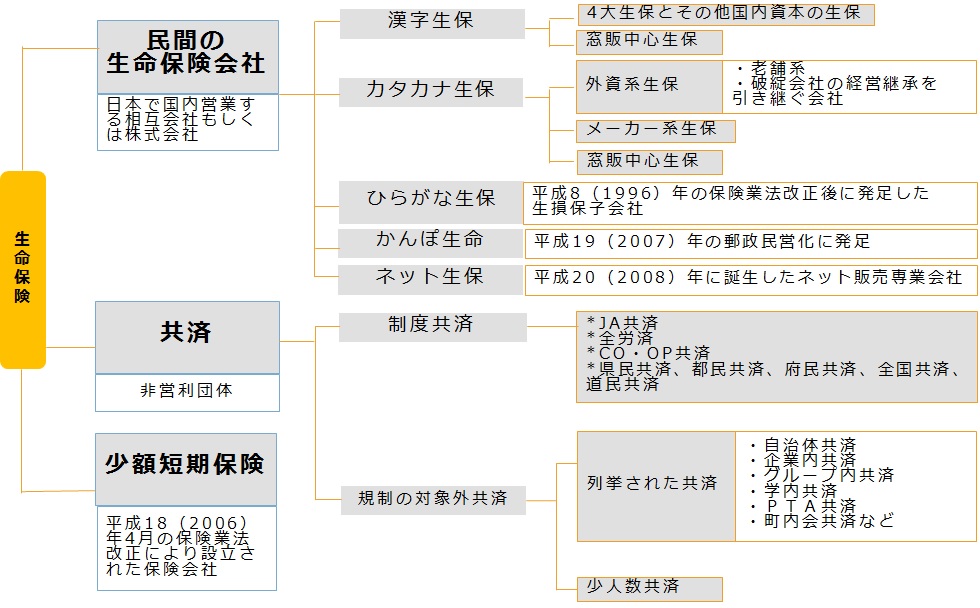

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。

最適な保険選びには、保険会社選びがとても重要になってきます。それぞれの特徴について解説していきます。

民間の生命保険会社は、大きく分けると5つに分類される

民間の生命保険会社は、平成27(2015)年7月現在、41社の生命保険会社がありますが、大きく分けると、漢字生保、カタカナ生保、ひらがな生保、かんぽ生命、ネット生保の5つに分類されます。国内、外資問わず、民間の生命保険会社は、保険契約者保護機構に加入しています。

漢字生保:日本生命など4大国内生保

漢字生保は、国内生保とも呼ばれ、日本生命、第一生命、明治安田生命、住友生命の4大生保、その他国内資本の保険会社のことです。

明治時代に、明治生命(現:明治安田生命)が設立されてから、日本の生命保険業界の歴史に貢献してきました。戦後、死亡保障を中心に発展してきたため、「生命保険=死亡保障」という印象は漢字生保の影響が強いです。

主力商品は、「定期付終身保険」のような大型の死亡保障に特約をセットした保険で、生保レディと言われる外交員が職場もしくは自宅を訪問して販売するスタイルが特徴的です。

平成14(2002)年10月から個人年金や変額個人年金などが銀行で販売できる前後の時期に設立され、その後銀行でそれらの保険販売を推進している窓販中心生保として、第一フロンティア生命保険、三井住友海上プライマリー生命保険などもあります。

カタカナ生保:外資系または保険業界以外の国内企業が資本を持つメーカー系の生命保険会社

カタナカ生保は、外資系または保険業界以外の国内企業が資本を持つメーカー系の生命保険会社のことです。外資系は老舗と破綻会社の経営を引き継ぐ会社に分けられます。

外資系の老舗は、昭和40年後半に疾病関係商品を持って日本に進出してきたアリコジャパン(現:メットライフ生命)とアフラック(アメリカンファミリー生命)です。この2社は、給付対象をがんに絞った「がん保険」や死亡保障を低く抑えて、医療保障を充実した「医療保険」を主契約で発売し、代理店が販売するスタイルが特徴的です。

破綻会社の経営を引き継ぐ会社は、平成9(1997)年から相次いで保険会社が破綻したときに、受け皿となったマニュライフ生命や、グループ入りを望む会社を買収するプルデンシャル生命などが、勢力を拡大しています。

また、平成17(2005)年12月から一時払終身保険や養老保険なども銀行で販売できる前後の時期に設立され、その後銀行でそれらの保険販売を推進している窓販中心生保として、アリアンツ生命、クレディ・アグリコル生命などもあります。

メーカー系の代表的な保険会社は、昭和56(1981)年ライフプランナー制度というコンサルティング営業でソニーの出資を受けて設立されたソニー生命と、平成3(1991)年にオリックスの出資を受けてオマハ生命を買収した後、独自の保険商品を開発して保険商品ランキングの上位にも登場することが多いオリックス生命です。

カタカナ生保は、保険会社によって特徴と有利な商品が異なりますが、単品のわかりやすい保険商品が多く、男性のライフプランナーや乗合代理店が販売するスタイルが特徴的です。

また、外資系の老舗は掛け捨ての保険がメインだったため、バブル崩壊の影響をほとんど受けていません。メーカー系は後発ということもあり、漢字生保と比較すると保険料単価が割安な設定になっていることなども、特徴です。

ひらがな生保:あんしん生命など、損保の子会社として誕生した3社

ひらがな生保は、平成8(1996)年の保険業法が全面改正され、生損保の子会社を通じた相互参入が解禁されたときに誕生した保険会社です。東京海上日動火災の東京海上日動あんしん生命、損保ジャパン日本興亜の損保ジャパン日本興亜ひまわり生命、三井住友海上火災の三井住友海上あいおい生命があります。

初期の頃は、損保代理店での取り扱いがメインでしたが、単品でわかりやすく、全体的にバランスがよい商品が多いため、プロに選ばれる商品が多くなり、生保を得意とする代理店が扱うケースも多数見受けられます。

バブル期直前の昭和60(1985)年にまだ会社が設立されていなかったなどの理由で、バブル崩壊の影響をほとんど受けていないこと、後発ということもあり、漢字生保と比較すると保険料単価が割安な設定になっています。

かんぽ生命:簡保生命保険が民営化されて誕生した保険会社

かんぽ生命は、平成19(2007)年の郵政民営化で、簡保生命保険が民営化されて誕生した保険会社です。主力商品を新商品にリニューアルしましたが、ラインアップは、簡保生命保険をほぼ継承した内容で、告知扱い、1契約者につき1000万円という加入限度額、職業による加入制限なし、などの特徴も変更されていません。ただし、かんぽ生命の新契約分からは政府保証はなく、生命保険契約者保護機構に加入し、民間の生命保険会社の契約と同様の扱いとなりました。

ネット生保:インターネット販売を専門とする保険会社

ネット生保は、平成20(2008)年に誕生したインターネット販売を専門とする保険会社で、SBIアクサ生命(現:アクサダイレクト生命)とライフネット生命が誕生しました。従来、インターネットで資料請求は可能であっても、保険の申し込み手続きや健康状態の告知を行い、契約手続きが完結することはできませんでしたが、ネット生保では、本人確認書類の返送などを除き、インターネットのみで申し込み手続きが完結できるようになりました。

主力商品は死亡保障と医療保障の「掛け捨て型の保険」に特化しているケースがほとんどで、漢字生保と比較すると保険料単価が割安な設定になっています。しかし、平成23(2011)年よりネット専用商品を開発して、ネット生保より割安にしている保険会社も登場しています。

民間の生命保険会社が引き受ける生命保険と類似したものとして、共済と少額短期保険があります。

共済:JA共済など4大共済

共済は、非営利団体の運営で、一定の地域・職業の人々が万一の場合の経済的リスクに備えて相互扶助を行う制度ですが、大きく分けると、制度共済と規制の対象外共済の2つに分離されます。

制度共済は、保険契約者保護機構には加入していませんが、根拠法を有し、監督官庁の監視の下に置かれている共済のことです。JA共済、全労済、都道府県民共済、CO・OP共済、などがその代表です。

各共済によって、取り扱う保険種類や保障内容は異なりますが、保障内容があらかじめ決まっている「パッケージ型」で、ある一定期間だけ保障する定期タイプが多いです。また、掛け金も男女・年齢問わず一律の商品もあります。

組合員になるために出資金が必要など、利用のコツはありますが、通信販売などで気軽に申し込むことができます。

規制の対象外共済は、狭い範囲の地域の職域などで、掛け金を徴収し、万一の場合にそのメンバーに極めて少額の見舞金を支払うものです。根拠法もなく、保険業法の規則にも服していないので、民間の生命保険会社に比べて、契約者保護が手薄くなります。

少額短期保険:保険金額が少額、保険期間が短期(生保1年以内、損保2年以内)の保険

少額短期保険は、平成18(2006)年4月の保険業法改正により設立され、一定の事業規模の範囲内で、保険金額が少額、保険期間が短期(生保1年以内、損保2年以内)の保険で、保障性商品の引き受けのみを行う保険会社です。

平成29(2017)年1月現在、88社の少額短期保険業者があります。1年更新なので若い人ほど保険料が非常に安くなるほか、糖尿病患者向け、高齢者向け、知的障がい者向け、心の病の人向けといった、普通の医療保険では保障できないニッチな分野の商品が多いのが特徴です。

生命保険契約者保護機構に加入していないので、破綻しても補償されません。

今まで説明したことを図にまとめると、以下のようになります。

日本の生命保険の歴史をリードしてきた漢字生保やかんぽ生命(旧:簡易保険)での加入が一番シェアが高いです。

しかし、後発であるカタカナ生保、ひらがな生保、ネット生保は比較的シンプルな保険商品のラインアップになっているため、最適な保険選びには欠かせない重要な位置づけになっています。

生命保険は加入するときである「入口」とともに、「出口」も大切です。なぜなら、生命保険は契約したら20年~30年と長期わたる上、その間に給付金や保険金を安心して受け取る体制が必要だからです。

それぞれの保険会社の特徴を理解することで、あなたの価値観にあった保険会社を選ぶことができます。その結果、最適な保険選びにすることができます。