起業したときは、保険見直しが必要になるライフプランの変化の1つです。なぜなら、個人事業の場合は、死亡保障・医療保障ともに、会社員より増やす必要があります。亡くなったときの公的保障である遺族厚生年金や死亡退職金がないこと、病気やケガで入院したときに有給や傷病手当金などが支給されないからです。

法人設立の場合は、会社を継続していくためなど、経営者としての新たなリスクに対する保障が必要になってきます。

このページでは、起業したときの保険見直しのポイントについて解説します。個人事業と法人設立の違いだけでなく、事業資金の有無または借入金をするのかによっても、保険の見直し方は異なります。

会社員時代に加入している保険の有無とその保障内容を確認する

会社員時代に加入している保険がある場合、その保障内容や保障額の確認をした上で見直ししてください。なぜなら、個人向けの保険商品と法人向けの保険商品は、特に商品の中身において違いがあるわけではないからです。

個人事業主の保険見直しポイント:会社員から個人事業主になり、借入れをした場合、増額する死亡保障を算出する4ステップ

個人事業主としての死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なります。

収入見込額の1つである遺族年金などの公的保障が国民年金からの「遺族基礎年金」だけになります。額が少なくなる上に、子どもが18歳を過ぎれば、遺族年金が全くなくなってしまうため、増額を検討してください。

また、借入金がある場合には、残された家族に返済義務が生じる可能性があります。それゆえ、返済額分の死亡保障も増やす必要があります。

一番多額の死亡保障を増額する必要があるのは、専業主婦(主夫)で子どもが幼く、持ち家でない、かつ、万一のことがあっても実家に帰らず、起業することによって借入れをしたケースです。住居費を含めた配偶者および子どもが独立するまでの生活費と教育費について、「遺族厚生年金」がなくなった分の金額と返済額を保障額に見込まなければならないからです。

また、会社員時代のように安定した毎月の給与が支給される確証もありません。貯蓄を取り崩したり、貯蓄が十分にできない可能性があります。

このような場合、生命保険の最も活用するケースとなり、優先順位は残された家族の生活費と子どもの教育費の確保です。必要保障額については、『「死亡保障はいくら必要?」を考えると死亡保険の加入がうまくいく』にておよその目安は算出できます。

必要保障額の中で算出する「生活費」は、最低限一番下の子ども(以下、末子)が独立するまでの期間まで用意する必要があります。借入れをした場合は、「生活費」にプラスして、「別途必要資金」として毎月の返済額を返済期間まで用意する必要があります。

さっそく、4つのステップで、会社員から個人事業主になり、借入れをした場合、増額する死亡保障額を算出してみましょう。

STEP1:1ヵ月の支出見込額の計算

『子どもがうまれたときの保険見直しポイント』の例で試算した場合と同じ条件で、個人事業主になった場合に、残された家族の1ヵ月の支出見込額がいくらになるかを見積もります。1ヵ月に必要な生活費に借入金の毎月の返済額をプラスします。

STEP2:収入見込額の計算

遺族年金などの公的保障、残された配偶者の収入を見積もります。遺族年金は、以下の表を参考にしてください。

STEP3:生命保険で用意する金額

STEP1と2の結果から不足する額が算出でき、不足額が生命保険の保険金額となります。

STEP4:生命保険はいつまで必要か?

必要な保険期間は、最低限一番下の子ども(以下、末子)が独立するまでの期間が目安となります。末子の独立年齢は18歳、20歳、22歳、と各家庭の教育方針によって異なりますが、大学卒業時の22歳が多いです。

また、個人事業主の場合、子どもが18歳過ぎれば遺族年金はなくなりますので、配偶者の年金受給開始年齢まで、もしくは、借入金の返済期間まで、と考えるケースもあります。

表にまとめると、以下のようになります。穴埋めを活用してください。

個人事業主の保険見直しで、お勧めする保険種類

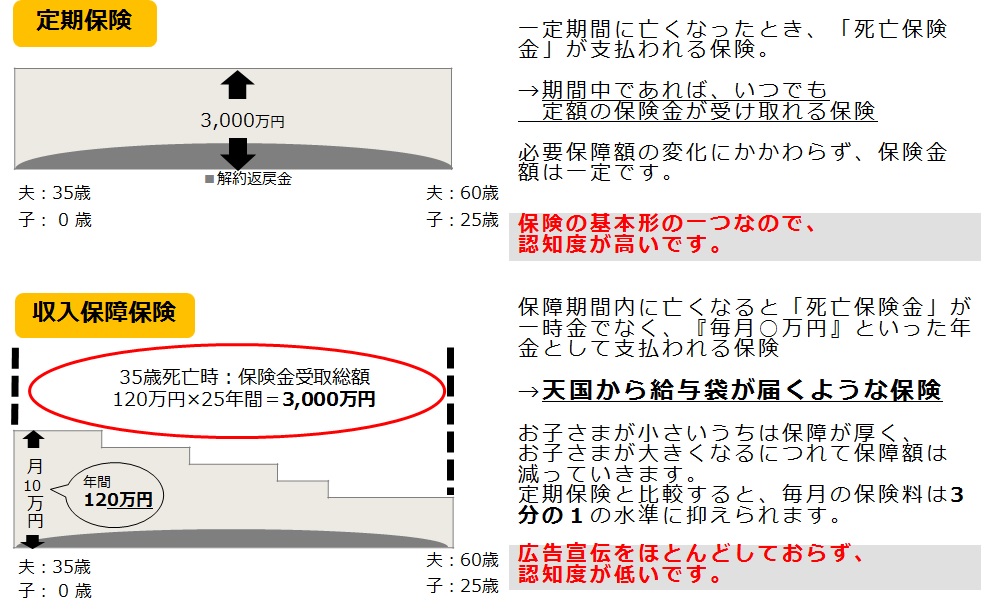

不足する必要保障額を用意する場合の生命保険は、限られた期間の保障を手厚くできる「定期保険」が適しています。ただし、一定期間、一定の金額必要というわけではなく、子どもの成長とともに、必要保障額は減少します。また、個人事業主が亡くならなければ、借入れの返済はしていますので、必要保障額は減少します。

そのため、「定期保険」で大黒柱が亡くなった時に保険金を一括してもらうのではなく、定期保険の1つで、毎月一定額の保険金を分割してもらう「収入保障保険」が最適です。

「収入保障保険」は、広告宣伝をほとんどしていないので、意外と知られていない保険種類です。以下のように、「定期保険」と「収入保障保険」の違いをイメージを使って説明します。

教育費の確保としては、「学資保険」が代表的な保険種類です。「学資保険」とは、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険で、原則「保険料払込免除特約」が付加されています。保険料払込免除特約とは、契約者である親が死亡または高度障害状態になった場合には、その後の保険料の支払いが免除され、満期保険金は予定通り受け取ることができるものです。つまり、母親の生死に関係なく、子どもの教育費を確保することができるということになります。当然この機能は預貯金にはありませんので、最大の特徴ともいえます。

しかし、超低金利時代においては、ほとんど貯蓄性は期待できません。そこで、学資保険の代替方法として、解約返戻金やドル建てを活用する「終身保険」や「変額保険(有期型)」があります。なぜなら、インフレリスクにも対応できるからです。

医療保障に関しては、会社員と個人事業主ではかかる医療費は変わらないのに、医療保険制度の給付内容に大きな違いがある点は確認した上で見直してください。自営業者等が加入する「国民健康保険」には、病気やケガを理由に働けないときの収入を保障する傷病手当金がありません。

自分が働けなくなったときに、有給や傷病手当金などが支給されない場合の経済的リスクを補う保険として、「所得補償保険」もしくは「就業不能保険」が候補にあがります。

しかし、給付月額は、所得の40~80%以下になるように、そして、個人事業主の場合、給付金の支払金額の決定においても制約があることが一般的ですので、給付条件が厳しめに設定されています。保険料の支払いに比較的余裕がある場合のみ検討してください。

掛け捨ての保険である「所得補償保険」もしくは「就業不能保険」の代替案として、三大疾病であるがん・急性心筋梗塞・脳卒中により所定の状態になったとき、生前に一時金が受け取れる「特定疾病終身保険」をお勧めします。

1カ月あたりの保険料は高めになるものの、約3人に2人が三大疾病で亡くなる時代で、三大疾病にならなければ、通常の「終身保険」として活用できるということ、また、いざお金が必要になったときに解約しても支払保険料の8~9割が戻ってくるという保険は、死亡保障とお金がかかる医療保障を補うには合理的な保険加入といえます。

このように、死亡保障を増額した分、1ヵ月の払込保険料は多くなる可能性があります。限られた予算の中で、「医療保険」のコストパフォーマンスを上げるには、基本的な保障内容の1つである「入院給付金」の保障日額を最低限に抑えたうえで、「先進医療特約」を付加することです。つまり、「先進医療特約」の給付狙いをメインテーマにすることです。

医療保険と並行して、「がん保険」も検討してください。なぜなら、一生のうちがんと診断されるのは、約2人に1人の確率といわれるくらい、身近な病気だからです。「医療保険」でもがんへの保障はありますが、入退院を繰り返したり、入院が長期化すると経済的リスクが高くなる可能性があるからです。

また、日本を代表する優秀な病院や医師を無料で紹介してくれるサービス狙いでの保険加入もコストパフォーマンスを上げる方法になります。と合理的な保険加入となります。

また、退職時期なども自分で決められるようになりますので老後保障についても再検討していく必要があります。貯蓄が苦手なあなたにお勧めする保険種類は、「終身保険」や「個人年金保険」のような、資産形成の機能を持つ保険です。

「終身保険」や「個人年金保険」のような貯蓄性のある保険は、中途解約すると不利になるのが一般的で、必要なときにすぐに換金できません。ですが、月々の保険料というかたちで、毎月口座から自動的に引き落とされ、途中で現金化したくなった場合でも「今、解約したら損」という縛りをつけることが継続の原動力になります。つまり、強制貯蓄の有効策にもなりうるのです。

個人事業主の場合、子どもが18歳を過ぎれば遺族年金がなくなりますので、配偶者への死亡保障は用意できていません。配偶者のために、お葬式代くらいは保険で用意しておきたいとか、相続対策など、生命保険にしかないメリットを活用したいという場合には、「収入保障保険」の他に、何歳で亡くなっても死亡時に死亡保険金が支払われる「終身保険」に同時に加入しておくべきです。

生命保険料控除狙いの加入目的であれば、「個人年金保険」をお勧めします。個人事業主の場合、支払った保険料に応じて所得税と住民税が軽減される「生命保険料控除」は会社員と同様の枠です。

その金額は限定的だからこそ、「一般の生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3種類全てを使わない手はありません。個人年金保険料控除は年間の保険料が8万円を超えると控除率が一律になるため、月々7千円前後の保険料に抑え、控除狙いでの加入を検討してください。

法人設立の保険見直しポイント:法人契約で生命保険のメリットを十分に活用する

法人設立の場合、個人契約と並行して法人契約も加入することが可能なため、生命保険のメリットを十分に活用できるよう見直していきます。個人事業と法人設立の最も大きな違いは、法人の場合、保険種類によっては支払った保険料が経費で処理できるという点です。

個人事業主の場合は、保険料を経費にすることは認められていませんが、法人の場合は、保険種類にもよりますが、支払った保険料の全部もしくは一部が損金処理できます。その分法人の所得が減り、法人税の軽減効果が期待できます。

また、支払う保険料の総額に制限を受けることもありません。つまり、法人契約するということは、保障を確保するということとは別に、利益の繰り延べなど活用の幅が広がることを意味するのです。

法人を設立したときの死亡保障の適切な金額は、業種によって異なります。

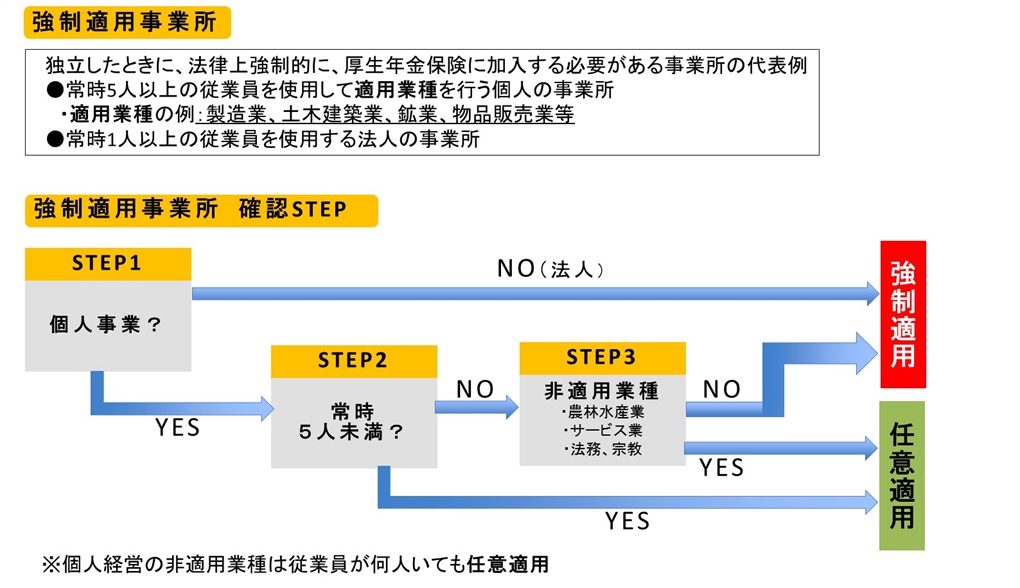

厚生年金保険に強制的に加入する事業所と任意に加入する事業所があるため、業種によっては収入見込額の1つである遺族年金などの公的保障が国民年金からの「遺族基礎年金」のみになります。額が少なくなる上に、子どもが18歳を過ぎれば、遺族年金が全くなくなってしまうため、増額を検討してください。

会社を設立して、厚生年金保険に加入するかどうかは、以下の基準によります。

また、契約者を法人にするのか、個人にするのかがポイントになります。

また、契約者を法人にするのか、個人にするのかがポイントになります。

たとえば、必要保障額として3000万円必要であれば、法人契約で3000万円の死亡保険に加入し、それを死亡退職金、弔慰金で支払えるような規程を設けておけば、新たに個人契約で保険に加入する必要はなくなります。

個人契約で保険料を支払う場合は、自らの役員報酬の中から保険料を支払うことになりますので、保険料分の役員報酬を増やすことによって、より所得税・住民税の負担が増えます。それに対して、法人契約にすると、役員報酬を上げることなく、保険料を経費にすることによって税効果も期待できます。

注意点としては、借入金や保証債務などがあり、相続発生時に相続放棄をすることも想定しておかなければなりません。その場合、税の観点からすべての法人契約にするのではなく、個人契約も同時に加入することをお勧めします。

なぜなら、個人契約の保険金は、民法上は受取人固有の財産となりますから、相続人が相続放棄をしたとしても全額を受け取ることができるからです。このようにして、残された家族の生活費と教育費を確保するのです。

死亡保障を見直す際、保険金の非課税枠が増えたことも視野に入れてください。

個人契約で保険金の非課税枠として「500万円×法定相続人の数」はありますが、法人設立することで、さらに保険金の非課税枠が2つ増えます。

1つ目は死亡退職金で「500万円×法定相続人の数」、2つ目は弔慰金で「月給×6ヵ月または3年」です。

将来の相続対策など、生命保険にしかないメリットを活用したいという場合には、この枠を最大限に活用してください。

これまで説明した内容をまとめると、以下のようになります。

法人を設立したときの医療保障の適切な金額は、個人事業主が医療保障を見直しする場合の考え方とほぼ同じですが、契約者を法人にするのか、個人にするのかがポイントになります。

法人を設立したときの医療保障の適切な金額は、個人事業主が医療保障を見直しする場合の考え方とほぼ同じですが、契約者を法人にするのか、個人にするのかがポイントになります。

医療保障を確実に確保する代表的な保険は、掛け捨ての「医療保険」や「がん保険」で、法人契約で加入した場合、支払った保険料の全部もしくは一部が損金処理できるため、法人契約にしがちです。

実際給付金を受け取る際には、法人の益金となって、法人税の負担が発生してしまいます。また、いったん会社が受け取って個人に入院時の費用として支払う場合にも、見舞金として妥当とされる金額を超えた額での支給は役員賞与に該当し、法人の損金にならない上に所得税・住民税の対象となるなど、活用しがたいところがあります。

「医療保険」や「がん保険」の保険料は、死亡保険と比較すれば負担は少ないため、個人契約での加入をお勧めします。

合理的な保険加入にするために、「先進医療特約」の給付狙いをメインテーマにした場合、給付金は300万円を超えるケースも想定されます。個人契約であれば、非課税で受け取れます。しかし、法人契約にすることにより、社会通念上相当な額を超える見舞金に該当するので、課税の対象です。つまり、満額の給付金を受け取れない可能性が出てくるからです。

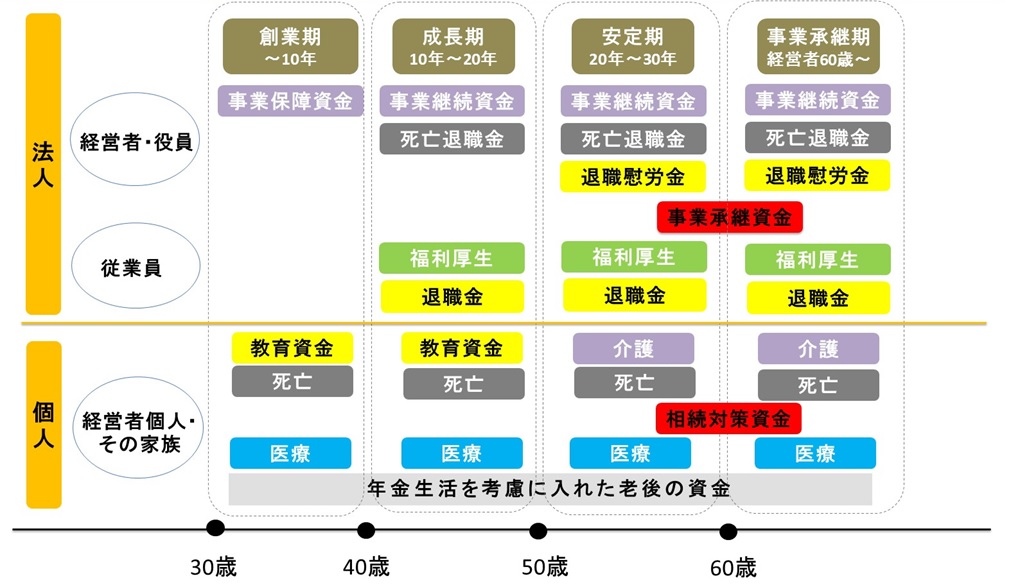

ここまで、個人事業主と法人設立の保険見直しについて考えてきました。これを図に表すと、以下のようになります。

法人を設立すると、会社を継続していくためなど、経営者としての新たなリスクに対する保障が必要になってきます。個人で保険の見直しをする場合、ライフステージが変わるたびに加入目的や必要保障額が変わるのと同様、法人もステージにごとに、加入目的は変わってきます。このため、定期的に保険の見直しをすることが大切です。

このように起業といっても、個人事業か法人設立か、さまざまなケースが考えられます。個人事業の場合は保障のトータル的な見直しを、法人設立した場合は、利益の繰り延べなど、法人という立場も上手に活用して、法人契約と個人契約を総合的に見直しすることをお勧めします。