生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。一般的に、「定期保険」は、死亡保険の基本形の3つのうち、保険料が最も安いといわれています。しかし、実際には、「終身保険」に近い保険期間を設定することもでき、保険期間によって、保険料が大きく異なります。

あなたにあった死亡保険を選ぶためには、「定期保険」がどんな保険であるかを知ることが大切です。このページでは、定期保険のしくみと選ぶポイントについて説明します。

定期保険は一定期間を保障する死亡保険

定期保険とは、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。「定期」は読んで字のごとく一定期間を保障する保険なので、何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってきません。

シンプルに一時的な経済的リスクを補う必要がある方向けの保険です。

定期保険は、銀行の定期預金と違い、「掛け捨ての保険」です。掛け捨てのリスクを負う分、割安な保険料で死亡保障を準備できることがメリットです。

また、たばこを吸わない人や身長・体重、血圧のバランスがよいなど、病気のリスクが低い健康体の人ほど保険料が割り引かれるリスク細分型を取り扱っている保険会社もあります。

こうした条件に合う人は、活用することで、さらに保険料を安くすることができます。

保険期間の設定は「更新型」と「全期型」

「更新型」は、契約時から、10年など一定の期間は同じ保険金額・保険料です。保険期間が終わると、健康状態に関係なく原則として、それまでと同じ保障内容で継続することができます。更新時の年齢で保険料が決まるので、保険料は上がっていきます。

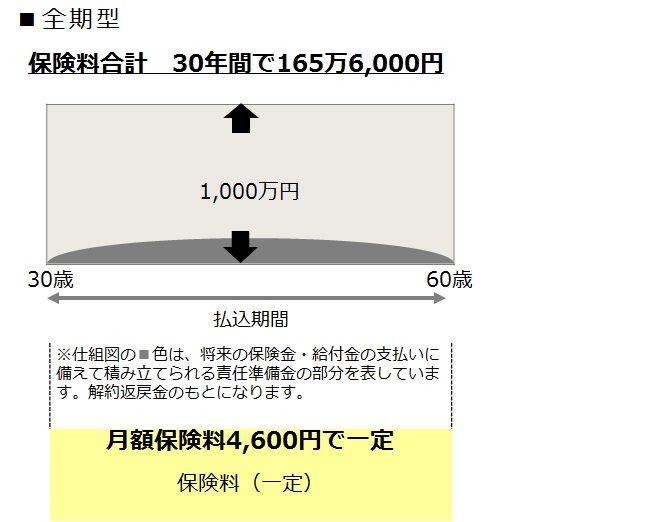

「全期型」は、契約時から保険期間の満了まで同じ保険金額・保険料です。更新型と同じ条件で保険料を比較すると、契約当初は高いですが、長く継続する場合は、払込期間までの総払込保険料は、全期型のほうが安くなることが多いです。

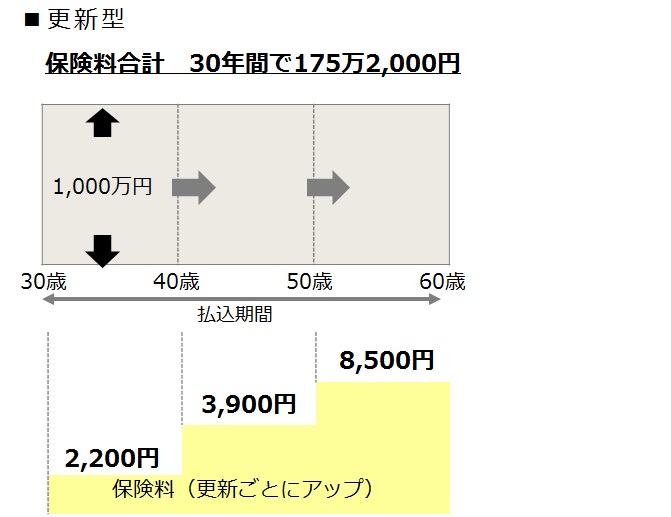

たとえば、10年満期で「更新型」の定期保険1,000万円について説明します。30歳から10年間だけ保障を買う形になります。保険料は2,200円と大変安いですが、万が一10年の間で亡くなられた場合は、残された家族が1,000万円を受け取ります。

ただし、10年後の40歳になると、満期となります。それ以降、更新しないと保障はなくなります。また、掛け捨ての保険なので、満期金は一円もありません。

更新とは、自動更新のことで、保険に加入できないような重大な病気やケガをしても、保険契約を続けることができる制度です。ただし、保険料は更新時の年齢で再計算するので、契約当初より高くなります。

つまり、40歳になって保険がなくなっては困るということであれば、さらに10年継続することができますが、保険料は40歳の年齢で再計算しますので、3,900円に上がります。

50歳になって、まだ60歳まで保険が必要であれば、更新して保険を継続することができますが、保険料は一気に8,500円に上がります。

つまり、30年間の総払込保険料は、約175万円です。これが30年の安心料となります。

次に、60歳満期で「全期型」の定期保険1,000万円について説明します。こちらは、60歳まで保険が切れません。保険料は30歳で4,600円となり、60歳まで上がりません。30年間の保険料は約165万円です。

このように、60歳まで保険を継続するのであれば、「全期型」が安くなります。つまり「更新型」は、50歳以降保険の要らない方向けになります。

これをイメージ図に表すと、以下のようになります。

保険期間が短いと、途中でやめても、ほとんど戻り金はありません。短い期間とは、1年・5年・10年・15年・20年・25年・30年や、60歳満期など、です。

保険期間が長いのは「長期定期保険」

一方、保険期間が長いと、途中でやめても、解約返戻金を受け取ることができる場合もあります。長い期間とは、95歳・99歳・100歳など、です。「保険期間70歳超かつ[被保険者の加入年齢+保険期間×2]>105」の公式にあてはまる場合で、「長期定期保険」と呼んでいます。

退職金対策や支払い保険料の税務処理にある節税効果を活用したいという方が加入するケースが多く、法人が利用することが一般的です。

このように、保険期間は保険料に大きく影響します。保険期間の設定については、保険会社が決めるものではなく、あなたの加入する目的に応じて、決めることをお勧めします。たとえば、子どもがいる場合は、一番下の子どもが独立するまでの期間に設定する、などです。

本来契約年齢が上がれば、保険料は高くなりますが、より安い保険料で保障内容を充実させる新商品の発売や、商品改定のサイクルの短縮化が進んでいます。そのため、保険見直しで新商品を比較検討した場合、保険料は同等または下がるケースが多くなっています。

加入時だけでなく、定期的な保険の見直しによって、保険料やリスク細分の条件も比較することが、最適な保険選びにつながります。

定期保険は、シンプルに一時的な経済的リスクを補う必要がある方にお勧めです。