生命保険というと、死亡したときにもらうお金が出る「死亡保障」のイメージが強いです。しかし実際には、「死亡保障」の他に、生きるための保障もあります。その1つが「医療保障」です。

「医療保障」として、日本では公的医療保険制度が充実しているため、民間の医療保険への加入は必須ではありません。しかし、病気やケガで入院・手術した場合、自己負担がゼロというわけではなく、公的医療保険以外にかかるお金があることは事実です。このような医療費の自己負担のために用意するのが民間の医療保険です。

あなたにとって適正な額の医療保険を選ぶためには、どんな保険であるかを知ることが大切です。このページでは、医療保険のしくみと選ぶポイントについて説明します。

医療保険は、治療のための入院・手術をしたときに給付金が受け取れる保険

医療保険とは、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。

何事もなく保険期間が終了もしくは死亡や解約により終了した場合、支払った保険料は1円も戻ってきません。それゆえ、「掛け捨ての保険」と言われています。

基本的な保障内容は、「入院給付金」「手術給付金」となっていて、「先進医療」や「通院給付金」などのさまざまな特約が付加できるようになっています。

「入院給付金」は、病気・ケガで入院したときに、実際にかかった実費とは関係なく、入院した日数に応じて1日5,000円や10,000円など、契約したときの日額の入院給付金が支払われる保障です。実際の入院費の実額を補償する「実損填補型」も販売されていますが、終身タイプはなく、定期タイプのみとなっています。

「手術給付金」は手術の種類によって、入院給付金日額の10倍・20倍・40倍で設定されているタイプが多くみられます。中にはどんな手術を受けた場合でも一律10倍のみ・20倍のみといったタイプもあります。また、手術の種類も88項目約500種類から、公的医療保険に連動して約1000種類を保障対象とするタイプもあります。

医療取り巻く事情は変化し、その変化に合わせて保障内容を進化させていますが、昔も今も変わらない保障対象の定義としては、治療のための入院・手術で、検査や正常分娩での入院・手術は対象となりません。

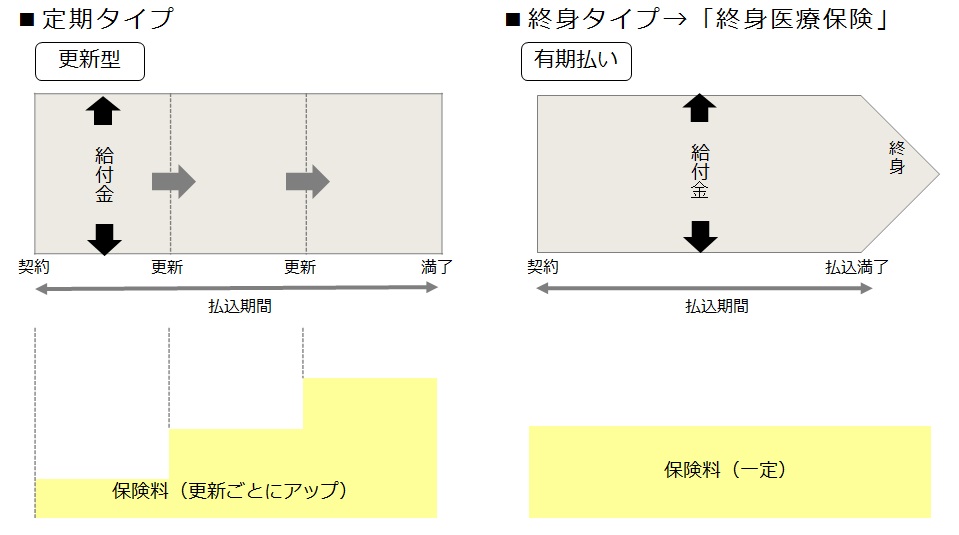

保険期間の設定は「定期タイプ」と「終身タイプ」

保険期間の設定には、一定の保険期間を定めた「定期タイプ」と一生涯保障の「終身タイプ」があります。

「定期タイプ」は、一定期間の保障で、「更新型」と「全期型」があります。

「更新型」は、契約時から、10年など一定の期間は同じ保険金額・保険料で、ボーナス付きのプランもあります。保険期間が終わると、健康状態に関係なく原則として、それまでと同じ保障内容で継続することができます。更新時の年齢で保険料が決まるので、保険料は上がっていきます。

「全期型」は、65歳など契約時から保険期間の満了まで同じ保険金額・保険料です。「更新型」と同じ条件で保険料を比較すると、契約当初は高いですが、長く継続する場合は、払込期間までの総払込保険料は、「全期型」のほうが安くなることが多いです。

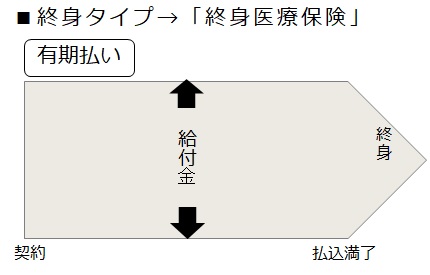

「終身タイプ」は、一生涯の保障で、「終身医療保険」とも言われています。

払込期間の設定には、一定年齢または一定期間で終了(満了)する「有期払い」と、一生涯払い続ける「終身払い」があります。

これをイメージ図に表すと、以下のようになります。

入院給付金の日額は同じなのに、保険料に差が出る5つの要因

「入院給付金」の日額は同じなのに、それぞれ保険料が異なるのは、以下の条件の違いによります。

1)保障期間

| 定期タイプ | 一定期間の医療保険→「更新型」1年・5年・10年など、「全期型」60歳・80歳など |

| 終身タイプ | 一生涯保障が続く |

2)基本的な保障内容

| 保障開始 | 日帰り・2日目から・5日目から・8日目・20日目からなど |

| 入院給付金 | 3,000円・5,000円・7,000円・8,000円・10,000円・15,000円など |

| 手術給付金 | 88項目500種類・公的医療保険に連動して1000種類など |

3)入院に関する保障限度日数

| 1入院支払い限度日数 | 30日・40日・60日・120日・180日など |

| 通算で | 730日・1,000日・1,095日など |

4)その他の保障

| 特約 | 先進医療特約・通院特約・女性疾病特約・成人病特約・ガン特約など |

| 解約返戻金 | あり・なし |

| 死亡保険金 | あり・なし |

5)保険料の払込期間

| 有期払い | 1年・3年・5年・10年・60歳・65歳・70歳・75歳・80歳など |

| 終身払い | 一生涯支払う |

このように、それぞれの組み合わせによって、保険料負担は大きく変わってきます。一般的には、条件がよければよいほど、特約を付加すればするほど、保険料は割高になります。

医療保険の対象が、入院は日帰り、手術は公的医療保険連動型へ

アリコジャパン(現:メットライフ生命)が昭和51(1976)年に単品の医療保険の販売を開始しました。初日から20日目までの入院を支払い対象外としている会社が多い時代です。

その後、入院期間が短期化する過程で疾病入院の支払い要件は徐々に緩和されていき、給付範囲を8日以上の入院とするタイプ、5日以上の入院とするタイプと保障内容は見直されていきました。

平成4(1992)年にソニー生命が「終身医療保険」の販売を開始し、平成10(1998)年から、日帰り入院でも給付が受けられるタイプが発売されました。現在では多くの医療保険が入院は1泊2日以上、日帰りから保障対象としています。

また、国が入院日数の短縮を促す方針を出したことにより、1入院支払い限度日数は60日など、短めに設定する商品が主流です。さらに、入院の約8割が30日以内というのを反映して、30日プランで加入できる保険会社もあります。

平成15(2003)年に、住友生命が「救Q隊OK」の販売を開始し、入院を要件で、手術対象が88項目500種類から、公的医療保険に連動して1000種類に拡大しました。平成17(2005)年に発覚した保険金不払いの問題の反省から、わかりやすい給付対象にしようと手術の範囲を見直す流れもあり、現在では多くの医療保険は公的医療保険に連動して1000種類を保障対象とするタイプになっています。

医療技術の進歩に伴い、先進医療の技術を用いた治療も多くなりました。先進医療の技術料は全額自己負担ですので、この費用を保障する「先進医療特約」を得ることを目的として医療保険に加入するのが合理的な加入方法です。医療保険やがん保険に付加できる保険会社が多く、1,000万円から2,000万円程度の保障に対して、保険料は月々100円前後です。

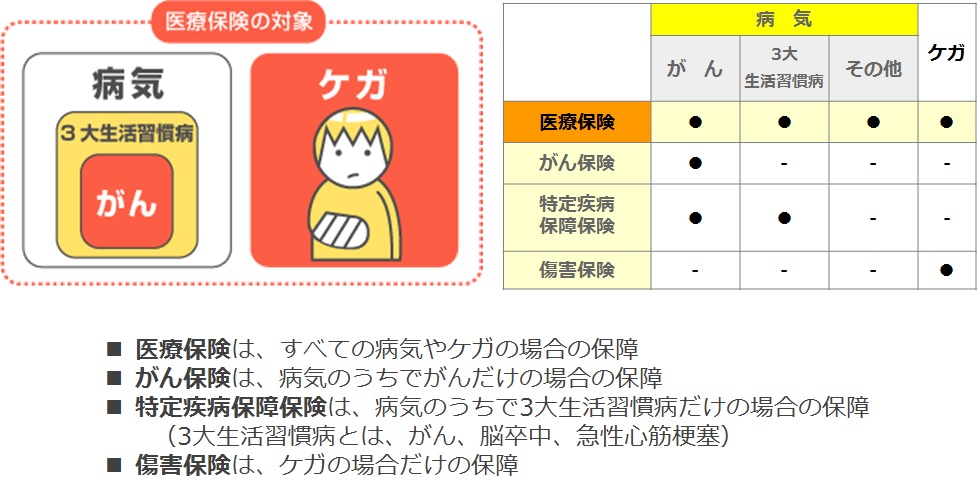

あなたにとって適正な額の医療保険を選ぶためには、あなたの経済的リスクを考慮することが大切ですが、あなたの病気のリスクとも向き合うと、さらにムダ・ムラ・ムリのない保険加入をすることができます。

医療保障は、医療保険に限らず、以下の保険で準備できます。

医療保険に加入するか迷っているあなたは、病気やケガで入院したときに、自分の貯蓄が取り崩されてしまうのが困るかどうかを判断基準にしてください。

経済的負担が理由で、希望する治療が受けられないという事態を避けるために、自己負担額の一部を医療保険で備えるという考え方をベースにすると、適切な金額での加入につながります。