医療保険とは、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。「医療保険」の一種として「限定告知型医療保険」があります。「限定告知型医療保険」は、「医療保険」より保険料が割高になっています。

保険会社によって、「限定告知型」や「引受基準緩和型」など、名称が異なっていて、「条件体保険」に分類される保険は、終身保険や医療保険で開発されています。詳細告知は取らないことがポイントです。

一般的な「医療保険」ではなく、「限定告知型医療保険」を選ぶ場合、「限定告知型医療保険」がどんな保険であるかを知ることが大切です。このページでは、限定告知型医療保険のしくみと選ぶポイントについて説明します。

限定告知型医療保険は「医療保険」の一種

通常の条件で加入できない健康状態に問題のある人が、簡単な告知で加入でき、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。 通常の医療保険では告知書の質問事項が10項目程度あり、該当する項目については詳細を申告するのに対し、限定告知型医療保険の告知方法は、各社3~5項目程度の告知に該当するかどうか(「はい」または「いいえ」)だけを確認し、詳細告知は取らない形態が一般的です。

平成12(2000)年に健康状態にかかわらず誰でも加入できる「無選択型医療保険」が発売されたのが、限定告知型医療保険の開発の始まりです。無選択型医療保険は、告知を取らない代わりに、持病・既往症を保障対象外(2年程度または全期間)としたり、免責期間を設けたりしていたため、保障内容がわかりにくく、一部の保険会社が販売するのみとなりました。

平成17(2005)年に住友生命が「先客万頼」を発売した以来、「無選択型医療保険」から「限定告知型医療保険」へのシフトが急速に起こっています。

簡単な告知内容は、保険会社によってそれぞれ異なりますので、取扱保険会社を複数比較検討することが大切です。保険会社が提示したいくつかの質問事項に該当しなければ契約できることがポイントですが、大きな注意点が2点あります。

1つ目は、保険料が通常の医療保険に比べて割高になります。

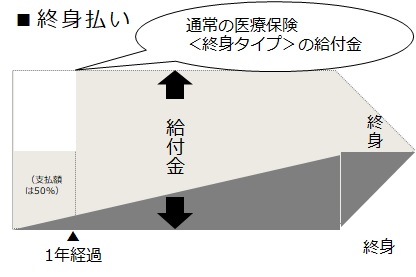

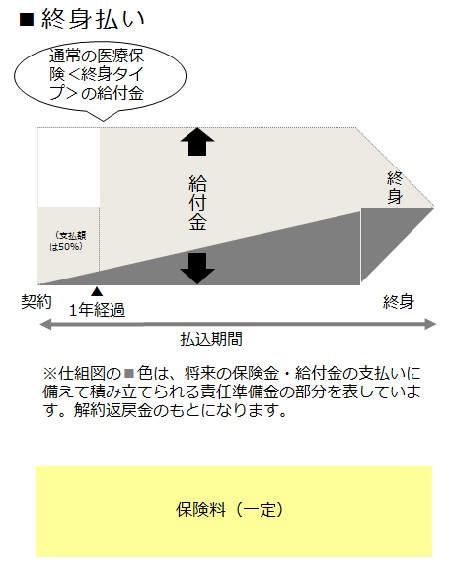

2つ目は、契約から一定期間内(1年など)での入院・手術給付金については、給付金額が半額となります(先進医療特約には削減期間を設けていない保険会社もあります)。また、日額限度額が通常の医療保険より低めに設定されています。

これをイメージ図にあらわすと、以下のようになります。

限定告知型医療保険への検討ステップ

持病があって、通常の医療保険に加入できないと思い込んでいる人でも、実際告知をして申し込みをした診査の結果、一定期間、保障に制約がついたり、割増保険料となる場合もありますが、限定告知型医療保険よりも有利な保障内容・保険料で加入できる場合があります。安易に限定告知型医療保険を選ぶ前に、通常の医療保険を検討するようにしましょう。

検討のステップをわかりやすくまとめたのが、以下の図です。

このように、持病があるからといって、通常の医療保険に全く加入できないということではありません。

まずは通常の医療保険に申し込みをして診査結果をみてみましょう。「簡単な告知=保険会社がリスクを負う=保険料がその分割高」という意味ですので、条件体となった場合には、限定告知型医療保険の保障内容・保険料を比較して有利な条件で加入できる保険を選択すればよいのです。

あなたにとって適正な額の限定告知型医療保険を選ぶためには、あなたの経済的リスクを考慮することが大切ですが、あなたの病気のリスクとも向き合うと、さらにムダ・ムラ・ムりのない保険加入をすることができます。

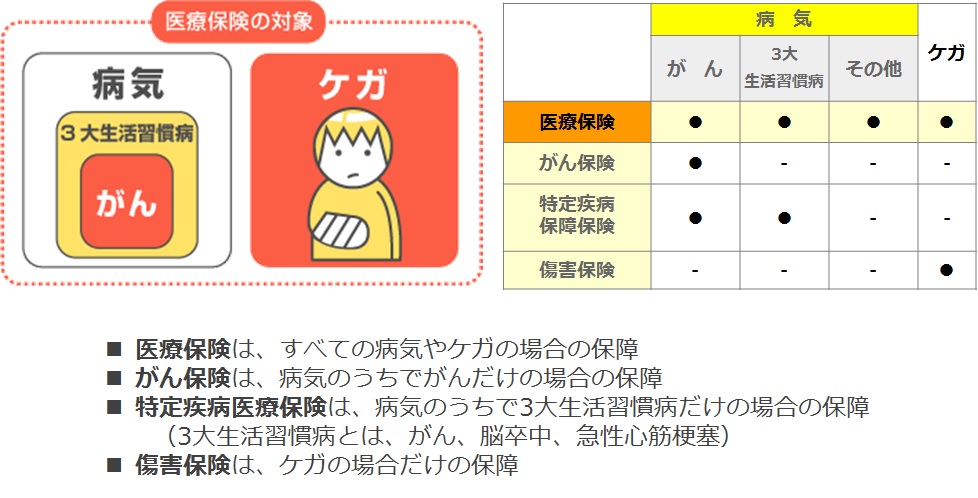

医療保障は、限定告知型医療保険に限らず、以下の保険で準備できます。

限定告知型医療保険に加入するか迷っているあなたは、病気やケガで、先進医療のような高度な医療技術を治療法として選択したとき、自分の貯蓄が取り崩されてしまうのが困るかどうかを判断基準にしてください。なぜなら、限定告知型医療保険は通常の医療保険より保険料が割高に設定されているため、自己負担額の一部を基本的な保障内容である「入院給付金」「手術給付金」で備えても、払込保険料とトータルすると、預貯金を取り崩すのと差がない場合が多いからです。

通常の医療保険に加入できず、先進医療の技術料の負担が預貯金だけでは対応が難しいという場合、「先進医療特約」狙いで「限定告知型医療保険」に加入することをお勧めします。