生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。「終身保険」の一種として、「無選択型終身保険」と「限定告知型終身保険」があり、「無選択型終身保険」の保険料が一番割高になります。

「無選択型保険」の保険種類には終身保険、医療保険、個人年金保険があります。 健康状態にかかわらず、契約できることがポイントです。一般的な「終身保険」ではなく、「無選択終身保険」を選ぶ場合、「無選択終身保険」がどんな保険であるかを知ることが大切です。このページでは、無選択終身保険のしくみと選ぶポイントについて説明します。

無選択型終身保険は「終身保険」の一種

健康状態にかかわらず誰でも加入でき、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。医師の診査だけでなく、告知(健康・職業)も不要です。

健康状態にかかわらず、契約できることがポイントですが、大きな注意点が2点あります。

1つ目は、保険料が通常の終身保険、限定告知型終身保険に比べて割高になります。

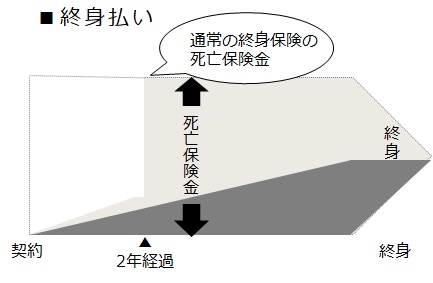

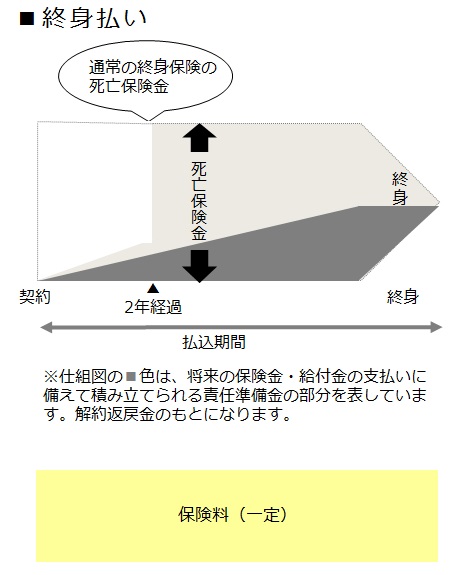

2つ目は、契約から一定期間内(2年など)での病気死亡については、既払保険料相当額となっていて、わずかな保険金額しか出ません。 災害死亡については、契約から一定期間(2年など)の制約はなく、また病気死亡に比べて4倍などの保険金額を設定している保険会社もあります。

これをイメージ図にあらわすと、以下のようになります。

銀行窓販の「一時払終身保険」は無選択終身保険

プランは、「保険料建て」と「保険金建て」の2タイプです。

「保険料建て」は、月2,000円など保険料に応じて保険金額が決まります。

「保険金建て」は、通常の終身保険と同様で、保険金200万円など保険金に応じて保険料が決まります。

払込期間の設定は、一生涯払い続ける「終身払い」が多いため、長生きすると、総払込保険料より死亡保険金が少なくなることもあります。

一方、一時払いの無選択終身保険もあり、一般的に、「一時払終身保険」として、銀行窓販などで相続対策として販売されています。

「無選択終身保険」検討への3ステップ

一生涯、確実に保障を確保するための「終身保険」への加入方法として、まずは一般の「終身保険」を検討します。

通常の終身保険に加入できなかったという場合に、簡単な告知で加入できる「限定告知型終身保険」、もしくは、「限定告知型終身保険」で告知の該当があった場合に、「無選択型終身保険」を検討します。

検討のステップをわかりやすくまとめたのが、以下の図です。

このように、「無選択型終身保険」は最終選択の保険種類となります。

生命保険は受取人固有の財産ですので、渡したい人にお金を渡すことができます。通常の終身保険、限定告知型終身保険にも加入できない場合で、残された家族に保険金をどうしても用意したいという方が、最終手段として「無選択終身保険」に加入することをお勧めします。