生命保険は、「死亡保障」「医療保障」「介護保障」「老後保障」の4つの保障の枠組みに落とし込んで考えますが、学資保険(こども保険)は、教育費の準備に「死亡保障」がオプションで付加されているような保険です。つまり、4つの保障には含まれない保険種類です。

貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

「保険の話はあまり興味ない・・・」というあなたでも、「子どもが生まれたら学資保険」といわれるほど、根強い人気があります。あなたの大切なお子さまの学資保険(こども保険)だからこそ、どんな保険であるかを知ることが大切です。このページでは学資保険(こども保険)のしくみと選ぶポイントについて説明します。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる保険

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。通常は、17歳や18歳など、子どもにまとまった教育費がかかる年齢に合わせて、満期の期間を決定します。

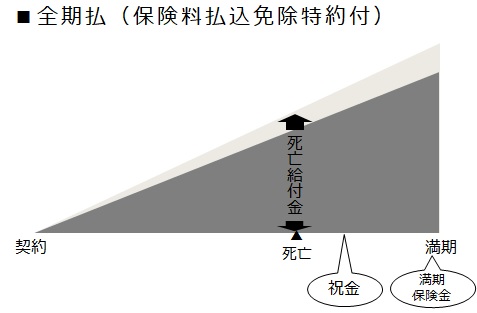

原則として、親が亡くなった以後の保険料支払いを免除する「保険料払込免除特約」が付加されるため、契約者である親が死亡または高度障害状態になってしまった場合には、その後の保険料の支払いが免除され、満期保険金は予定どおり受け取ることができます。

単に貯蓄を行っているだけでは保障機能はありませんので、この保障機能は学資保険(こども保険)の1つの特長といえます。

プランと保険料払込のバリエーション

保険会社によって、いろんな保障内容があります。

中学進学時や高校進学時の進学祝金を受け取ることができるプランや、被保険者である子どもがケガや病気で入院したときの医療保障、死亡した時の死亡保障が受け取れるプランもあります。

また、育英年金を付けたタイプでは、契約者である親に万が一のことがあった場合に、満期時まで毎年年金が受け取れるプランもあります。

保険料の払い込みが保険期間と同じで満了する「全期払」が主流ですが、保険期間より短い期間で払込できる「短期払」ができる保険会社もあります。

「全期払い」をイメージ図で表すと、以下のようになります。

.jpg)

プランを決めるときの外せない5つのポイント

学資保険(こども保険)は同じような保障内容に見えても、プランの設定条件によって異なりますので、細心の注意が必要です。

1. 元本割れしていないか、戻り率のチェック

継続して、確実に教育費を貯めるためには、元本割れしない商品選びが重要です。元本割れとは、保険料払込期間中に支払う「総払込保険料」より途中で受け取る「祝金」と「満期保険金」を合算した金額のほうが少ないことをいいます。

保険を選ぶ際には、下記の方法で、元本割れしないか確認してください。(「祝金」+「満期保険金」)÷「総払込保険料」が1未満だと、その商品は元本割れです。

元本割れしない加入方法:総払込保険料<祝金+満期保険金

【総払込保険料を計算する式】

0歳時の加入で17歳満期の学資保険の場合

- 月払いの場合:月々に支払う保険料×12ヶ月×17年

- 年払いの場合:1年間に支払う保険料×17年

2. 出生前加入するか、しないか

会社によっては、子どもの出生予定日の140日前から学資保険に加入できます。ただし、子どもの医療保障は、出生以後のみ保障となりますので、改めて告知等が必要になってきます。

出生前加入のメリットとデメリットは以下です。

【メリット】

- 保障が早期に開始する。

- 時間に余裕のある間に保険加入が検討できる。

- 年齢が若いため、産後加入よりも保険料が安い場合がある。

【デメリット】

- 満期が140日早くなるため、満期日の設定を誤る可能性あり。

- 子どもの医療保障を付加する場合は、別途告知が必要。

子どもが低学年くらいまででも加入できる学資保険はありますが、加入時期が遅くなればなるほど、戻り率が下がっていきます。出生前加入を見送った場合は、子どもが0歳代のうちに加入するのがベストです。

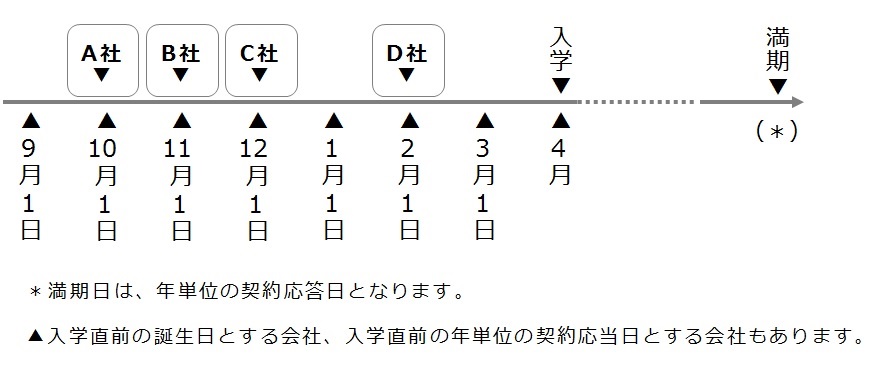

3. 祝金や満期保険金の受取時期の確認

祝金の受取時期は会社により、異なります。契約時期や子どもの誕生月により決まる場合と、10月1日、11月1日、12月1日、2月1日など、保険会社が一律に設定している場合もあります。

保険の受取時期を間違えると、必要なときに、必要なお金を受け取ることができません。なぜなら、加入後は途中で受取時期の設定を変更することはできないからです。

4. 育英年金にしない

「育英年金付学資保険」は契約者である親に万が一のことがあった場合に、満期時まで毎年年金を受け取ることができます。育英年金部分の保険料が上乗せされているので、戻り率低下の一因となります。

他の生命保険契約等で契約者である親の死亡保障が既に確保されていれば、育英年金部分の保障と重複してしまうので、「育英年金付」を選択する必要はありません。逆に、親の死亡保障がない場合は、早急に検討してください。

また、受取人が被保険者(こども)の場合、年金年額の水準次第では、親の扶養から外されたり、医療費補助等が受けられなくなる可能性もあります。受取人は子どもにしないことをお勧めします。

5. 医療特約を付加しない

子どもが病気やケガしたときに、満期時まで医療保障を付加することができる特約です。医療特約の部分は掛け捨てになりますので、戻り率低下の一因となります。

現在、3歳までの子どもは病院の窓口負担は2割ですが、かなりの自治体が治療費を無料にしています。自治体によっては、小学生まで無料というところも多く、中学3年生まで医療費無料という地域もあります。

医療特約を付加する前に、自治体の医療費助成内容をチェックすることが必要です。子どもの医療特約は付加せず、どうしても必要な場合は、主契約で医療保険に加入することをお勧めします。

学資保険は名前が変わらなくても、中身は変化しています

学資保険というと、かんぽ生命(郵便局)が旧郵政省時代の昭和46(1971)年の販売開始以来、かんぽ生命(郵便局)の学資保険が主力でした。被保険者である子どもが死亡した場合の死亡保障まで付いているため、貯蓄性が低くなります。

低金利時代において、子どもの死亡時はそれまでの積立相当額を返戻する代わりに、満期時の貯蓄性を少しでも高くした民間保険会社の商品が人気を競っています。そこで、平成26(2014)年4月から、かんぽ生命も民間保険会社のように、「保障型」から「貯蓄型」に商品を変更しています。

の死亡保障の違い.jpg)

戻り率を上げるための保険会社のプラン戦略を知る

戻り率を上げるために、民間保険会社はいろんな設定を設けています。戻り率を比較する際の参考にしてください。

祝金以外の保障を削減

- 「保険料払込免除特約」を付加しない

保険料払込期間の短縮化

- 保険期間より保険料払込期間を短くする「短期払」の設定

- まとまったお金がある方向けに、「一時払」の設定

祝金受取時期の先送り

- 幼稚園、小学校、中学校などの入学祝金を廃止

- 大学入学祝金を4年間に分割

学資保険の代替策の保険とは

学資保険(こども保険)に加入すると、満期時に2倍の満期金になって返ってくる・・・というバブルの時代は過去のことです。学資保険の戻り率が低くなっているため、「低解約返戻金型終身保険」もしくは「低解約返戻金型定期保険」を、学資保険(こども保険)の代替策とするケースが増えています。

父親(母親)が契約者および被保険者になって、「低解約返戻金型終身保険」もしくは「低解約返戻金型定期保険」に加入するという方法で、保険料払込期間を「短期払」にして、解約返戻金で教育費を確保します。

「低解約返戻金型」ですので、保険料払込期間中の解約返戻金は70%程度と低く抑えられていますが、払込期間が終了すると、いっきに解約返戻金は100%を超えてくるため、学資保険の戻り率を上回る可能性があります。

これからお子さまが生まれる方は、「教育資金を貯めるなら学資保険」という、神話に惑わされないでください。なぜなら、低金利時代に、学資保険でお金を大きくふやすことは不可能だからです。

子どもの教育費を預貯金で行う方もいますが、流動性が高いためついつい他の目的に流用しがちです。その点、保険を利用すると、保険期間の途中で解約してしまうと、貯蓄性が薄れるなどのデメリットが逆に功を奏し、教育費を計画的に確実に貯めることができます。

これからの学資保険の有利な活用法は、最低限のプランで加入することです。「保険」と名前がついていますが、実際は保障機能よりも貯蓄機能のほうがメインであるため、貯蓄が苦手という方には最低限の教育費を確保するという目的には最適です。目標額に不足する分は、他の金融商品を並行する方法をお勧めしますし、私自身もこの方法を実践しています。