生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。一般的に、「定期保険」は、死亡保険の基本形のうち、保険料が最も安いといわれています。その中でも、保険期間を1年と最も短い設定にして、特定の加入者を対象にしている定期保険を、団体定期保険または「グループ保険」呼んでいます。

あなたにあった死亡保険を選ぶためには、「団体定期保険」がどんな保険であるかを知ることが大切です。このページでは、団体定期保険のしくみと選ぶポイントについて説明します。

加入形態によって、「全員加入団体」と「任意加入団体」の2つに区分されます。

全員加入団体(Aグループ、A契約)

契約の募集に際して、会社に勤務している人へ加入の推奨を行うことなく、あらかじめ定められた年齢、性別、報酬、勤続年数などによって分類された従業員を加入させる団体です。 契約者が会社となり、多数の従業員を一括して加入させることにより、一般の定期保険より超割安な保険料で大きな保障を得ることができるため、多くの企業で導入されています。

そのため、保険料の支払いは、会社となります。

Aグループについては、以前、従業員の知らない間に会社が保険をかけたといって、会社と遺族との間で訴訟が起きたため、平成8(1996)年11月より、「総合福祉団体定期保険」と名称を変更し、従業員が同意のもと、会社の福利厚生規定の円滑な運営と従業員および、従業員の遺族の生活保障を目的とする保険となっています。

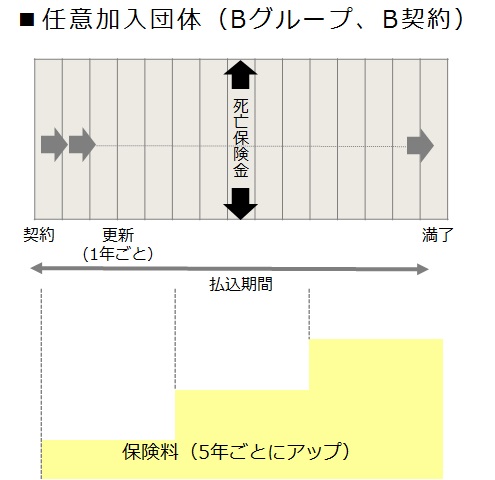

任意加入団体(Bグループ、B契約)

契約の募集に際して、従業員に加入の推奨を行い、希望する者のみを加入させる団体です。 保険会社としては、会社で、一括管理や事務手続きができるため経費削減が図れること、職業的リスクを把握することができることなどにより、一般の定期保険より超割安な保険料を提供することができます。

通常、保険料は給与からの引き落としとなります。

保険加入、または保険見直しの際、グループ保険といった場合は、「任意加入団体」(Bグループ、B契約)のことを指します。

それでは、グループ保険のメリット、デメリットを整理してみましょう。

【メリット】

- 1年更新という、期間が短い定期保険のため、割安な保険料で大きな保障を得ることができる。

- 1年ごとに、ライフプランにあわせて、保障額の増額・減額を気軽にすることができる。

- 保険料が給与天引きのため、保険料の引き落としができなかったなど、保険が途中で失効するなどの心配がない。

【デメリット】

- 通常、5歳ごとに保険料がアップする加入形態。若いときは、保険料が割安だが、年齢が上がっていくうちに保険料が割高になる。

- 途中で自己都合などにより、転職・退職した場合、個人で保険契約を継続できないこともある。その時に、特に大きな病歴がなければ、新たに加入することができるが、そうでない場合は、新たに加入することができず、保険の保障がなくなってしまう場合がある。

- 一定の割合以上の従業員が加入しないと、成り立たない保険のため、従業員の数や加入率によって、予定していた保険料がアップすることがある。

- 定年退職後も死亡保障が必要な場合は、割高な保険料を支払い続ける必要がある。また、ある程度の年齢で、契約を更新できないこともある。

これをイメージ図に表すと、以下のようになります。

保険料の安さばかりに気をとられ、万が一のときに十分な死亡保障を用意することができなかった、ということがないようにしなければなりません。

また、終身雇用制が崩れた日本において、会社を通じてのみ保険に加入するというのは少し不安が残ります。転職・退職した場合も考慮し、ライフプランに合わせた保険期間の生命保険を確保した上で、プラスアルファで加入するという位置づけであれば、メリットを活かすことができます。

団体定期保険は、通常の生命保険と並行して加入することをお勧めします。