生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。一般的に、「定期保険」は、死亡保険の基本形の3つのうち、保険料が最も安いといわれています。しかし、実際には、「定期保険」の一種として、「逓減定期保険」と「収入保障保険」の2つの保険種類があり、「定期保険」より保険料がさらに安くなります。

あなたにあった死亡保険を選ぶためには、「逓減定期保険」がどんな保険であるかを知ることが大切です。このページでは、逓減定期保険のしくみと選ぶポイントについて説明します。

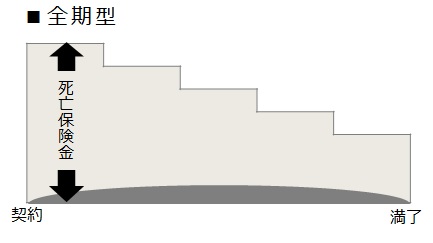

逓減定期保険は「定期保険」の一種

一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。

契約時から保険期間の満了まで保険料は一定ですが、死亡保険金の額は、契約した額から毎年数%ずつ少なくなります。これを「逓減」といいます。そのため、定期保険(全期型)と同じ条件で保険料を比較すると、逓減定期保険は2分の1の水準に抑えられます。

シンプルに一時的な経済的リスクを補う必要がある方で、定期保険よりさらに割安な保険料におさえたい人向けの保険です。

また、たばこを吸わない人や身長・体重、血圧のバランスがよいなど、病気のリスクが低い健康体の人ほど保険料が割り引かれるリスク細分型を取り扱っている保険会社もあります。

こうした条件に合う人は、活用することで、さらに保険料を安くすることができます。

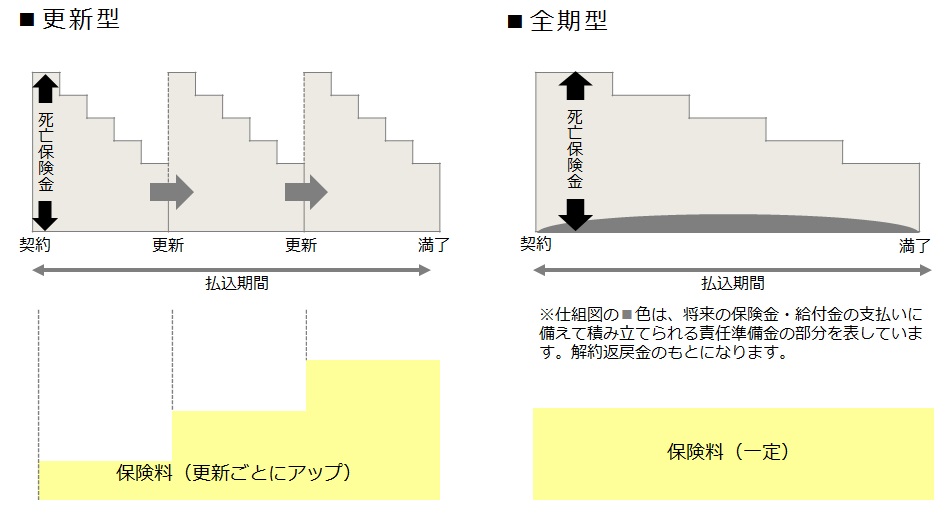

保険期間の設定は「更新型」と「全期型」

「更新型」は、契約時から、10年など一定の期間は同じ保険金額・保険料です。保険期間が終わると、健康状態に関係なく原則として、それまでと同じ保障内容で継続することができます。更新時の年齢で保険料が決まるので、保険料は上がっていきます。

「全期型」は、契約時から保険期間の満了まで同じ保険金額・保険料です。更新型と同じ条件で保険料を比較すると、契約当初は高いですが、長く継続する場合は、払込期間までの総払込保険料は、全期型のほうが安くなることが多いです。

これをイメージ図に表すと、以下のようになります。

保険会社によって、主契約として加入できる場合と、特約としてのみ契約できる場合があります。

逓減の期間や率も各社異なる設定です。そのため、必要保障額に合わせた逓減率のプランを決定しないと、万一のとき、保険金額が不足してしまいます。

また、保険料は安くおさえられる一方、○歳のとき保険金額がいくら受け取れるのかは、計算しないと即答できないという点には、注意する必要があります。

死亡保障が徐々に減少していくため、なんとなく損した気分になります。しかし、子どもの成長とともに必要な保障額は減少していく、または、住宅ローンは年々減っていくという前提で設定されており、この点では合理的な保険といえます。

保障が減っていくという点で、同じく定期保険の一種である「収入保障保険」と混同しがちなので、しっかりと区別してください。

保険期間の設定については、保険会社が決めるものではなく、あなたの加入する目的に応じて、決めることをお勧めします。たとえば、子どもがいる場合は、一番下の子どもが独立するまでの期間に設定する、などです。

本来契約年齢が上がれば、保険料は高くなりますが、より安い保険料で保障内容を充実させる新商品の発売や、商品改定のサイクルの短縮化が進んでいます。そのため、保険見直しで新商品を比較検討した場合、保険料は同等または下がるケースが多くなっています。

加入時だけでなく、定期的な保険の見直しによって、保険料やリスク細分の条件も比較することが、最適な保険選びにつながります。

逓減定期保険は、住宅ローンを組んでいるなど、シンプルに一時的な経済的リスクを補う必要がある方にお勧めです。