生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。一般的に、「定期保険」は、死亡保険の基本形の3つのうち、保険料が最も安いといわれています。しかし、実際には、「定期保険」の一種として、「逓減定期保険」と「収入保障保険」の2つの保険種類があり、「定期保険」より保険料がさらに安くなります。

あなたにあった死亡保険を選ぶためには、「収入保障保険」がどんな保険であるかを知ることが大切です。このページでは、収入保障保険のしくみと選ぶポイントについて説明します。

収入保障保険は「定期保険」の一種

保険期間内に亡くなったとき、死亡保険金が一時金でなく、「毎月○万円」「毎年△万円」といった年金として支払われる保険です。何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。

また、死亡の他、要介護状態や特定障害状態に該当したときも、以後年金が受け取れるタイプも主流になってきてます。

契約時から保険期間の満了まで保険料は一定ですが、死亡保険金の総額は、契約した額から年々少なくなります。しかし、残された家族にとっては、○歳まで「毎月○万円」といった年金として支払われるので、天国から給与袋が届くような保険とも言われています。

そのため、定期保険(全期型)と同じ条件で保険料を比較すると、収入保障保険は3分の1水準に抑えられます。

シンプルに一時的な経済的リスクを補う必要がある方で、定期保険よりさらに割安な保険料をおさえてたい人向けの保険です。

また、たばこを吸わない人や身長・体重、血圧のバランスがよいなど、病気のリスクが低い健康体の人ほど保険料が割り引かれるリスク細分型を取り扱っている保険会社もあります。

こうした条件に合う人は、うまく活用するのも保険料をさらに割安にするポイントです。

保険会社によって、主契約として加入できる場合と、特約としてのみ契約できる場合があります。

保険期間の設定は「歳満了(逓減)タイプ」と「確定年金(定期)タイプ」

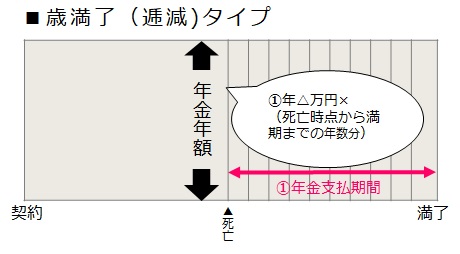

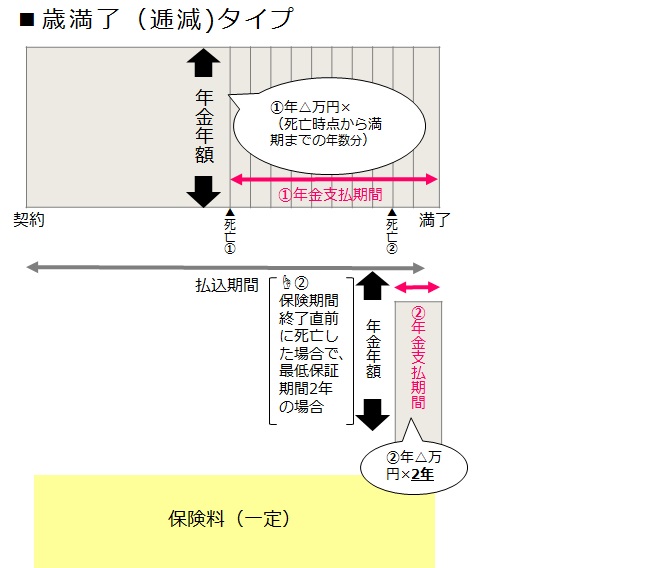

主契約の一般的な保障内容は、「歳満了(逓減)タイプ」で、死亡した時点から満期まで年金が受け取れ、死亡する時期によって年金の受取総額が変わります。加入した当初の保障が一番高く、満期に近づくにつれて、だんだん低くなっていきます。

保険料は、最低保証期間の設定で変わります。最低保証とは、保険期間終了直前に死亡した場合に対して、2年や5年など最低限支払う期間のことで、長くなるほど保険料は高くなります。

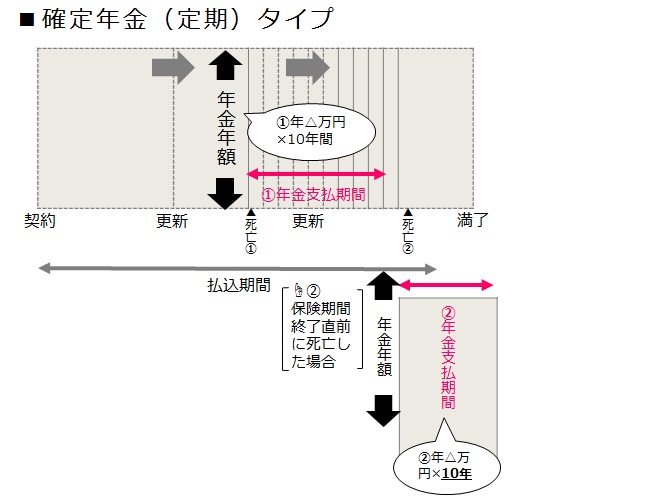

特約は、「歳満了(逓減)タイプ」の他に、「確定年金(定期)タイプ」があります。確定年金(定期)タイプは保険期間内に亡くなると、10年間など一定期間にわたり、年金が受け取れるため、死亡する時期によって年金の受取総額が変わることはありません。漢字生保(日本の国内生保)で多く取り扱っています。

これをイメージ図に表すと、以下のようになります。

いずれも、年金形式で加入するものの、一括で受け取る選択をすることも可能です。

ただし、死亡保険金を一括で受け取った場合は、年金として受け取る場合に比べて保険金の受取総額は減少します。最終的には残された家族が受取時点において、まとまったお金が必要かどうかで判断すべきであり、契約時点で想定することは困難です。

同じ毎月10万円の収入保障保険でも保険会社によって一括で受け取る場合の保険金額は異なるために、できるだけ一括受け取りの減少率が低い商品を選ぶことをお勧めします。

保険金の受け取り方で、税金の種類や受取保険金額が変わる

以上、保険金の受け取り方について説明してきましたが、その選択により、税金の種類や金額が変わってくる点には気をつけなくてはいけません。

死亡保険金を一括して受け取ると、相続税の課税の対象になりますが、配偶者が受け取る場合は1億6,000万円までの非課税枠があり、ほとんどのケースは課税されません。

一方、年金で受け取ると、配偶者の雑所得になります。そのため、所得税と住民税の課税対象となります。なお、最高裁は平成22(2010)年7月6日に遺族が年金として受給する生命保険のうち、相続税の課税対象となった部分については、所得税の課税対象とならないと判示していますので、初年度からではありませんが、額面どおり受け取れないということには注意しなければなりません。

収入保障保険は、ソニー生命が昭和58(1983)年に販売を開始していて、商品自体は新しいものではありません。しかし、景気低迷が続く中、保険料を抑制しながら必要な保障を確保する手段として、定期保険の中で最も割安な収入保障保険が注目されるようになりました。

このように、保険料は安くおさえられる一方、保険期間終了が近づくにつれ、保険金の受取総額は少なくなります。

死亡保障が徐々に減少していくため、なんとなく損した気分になります。しかし、子どもの成長とともに必要な保障額は減少していくという前提で設定されており、この点では合理的な保険といえます。保障が減っていくという点で、同じく定期保険の一種である「逓減定期保険」と混同しがちなので、しっかりと区別してください。

保険期間の設定については、保険会社が決めるものではなく、あなたの加入する目的に応じて決めることをお勧めします。たとえば、子どもがいる場合は、一番下の子どもが独立するまで期間に設定する、などです。

本来契約年齢が上がれば、保険料は高くなりますが、より安い保険料で保障内容を充実させる新商品の発売や、商品改定のサイクルの短縮化が進んでいます。そのため、保険見直しで新商品を比較検討した場合、保険料は同等または下がるケースが多くなっています。

加入時だけでなく、定期的な保険の見直しによって、保険料やリスク細分の条件も比較することが、最適な保険選びにつながります。

収入保障保険は、シンプルに一時的な経済的リスクを補う必要がある方で、3,000万円~5,000万円といった死亡保険金を一括で受け取っても困る方にお勧めです。年金で受け取ることで、お給料から生活費などを支出するという、今までと変わらない家計管理ができるからです。