生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。一般的には、「終身保険」は、死亡保険の基本形の3つのうち、「定期保険」と「養老保険」の中間の保険料になっています。

あなたにあった死亡保険を選ぶためには、「終身保険」がどんな保険であるかを知ることが大切です。このページでは、終身保険のしくみと選ぶポイントについて説明します。

終身保険は一生涯を保障する死亡保険

終身保険とは、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。 途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。

一生涯、確実に保障が確保できるのがメリットですが、人は必ず亡くなるため、保険会社側からすれば確実に保険金を支払うことから、定期保険と同じ保険金額で保険料を比較すると割高になります。

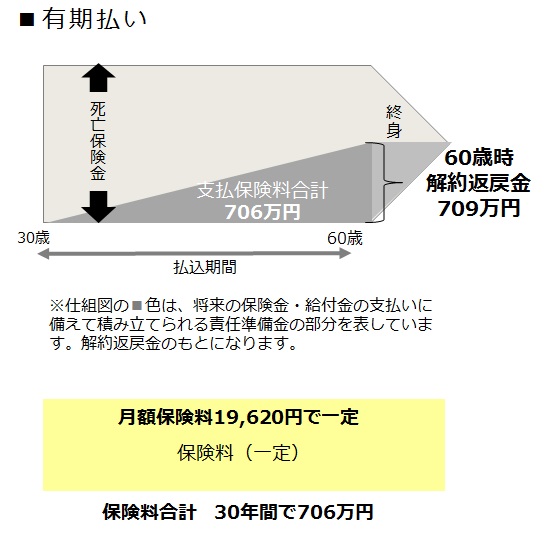

たとえば、60歳満期で「全期型」の定期保険1,000万円の保険料は、30歳加入で4,600円です。それに対して、保険料の払い込みが60歳の終身保険1,000万円は、30歳で19,620円になります。

満期というものはなく、本人が保険金を受け取ることはありません。

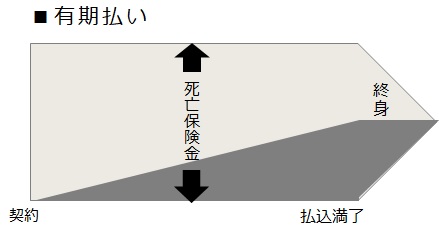

払込期間は、一生涯より、一定年齢で払い込むことが多い

払込期間の設定には、「有期払い」と「終身払い」があります。その他、「一時払」が可能な場合もあります。

「有期払い」は、一定年齢または一定期間で終了(満了)します。

通常、契約時から終了(満了)まで保険料は同じですが、契約当初の一定期間の保険料を低く抑え、その分一定期間経過後の保険料を高くする「ステップ払い」を取り扱う生命保険会社もあります。保険料払込満了時に一生涯の死亡保障にかえて、年金受取り、介護保障等を選択できるものもあります。

「終身払い」は、一生涯払い続けます。

そのため、長生きすると、総払込保険料より死亡保険金が少なくなることもあるので、設定には注意が必要です。

たとえば、保険料払込が60歳の終身保険1,000万円に、30歳で加入した場合、月払い保険料は19,620円です。それに対して、終身払いに近い99歳払い込みにすると、月払い保険料は13,620円です。

60歳払い込みの場合、総払込保険料は706万円ですので、74歳まで生きるのであれば、60歳までに保険料を払い込んだほうが、余計な保険料を払う必要がありません。

「一時払い」は、契約時に保険期間全体の保険料を一度に払い込む方法です。「有期払い」と「終身払い」と比べて総払込保険料を安くすることができます。なぜなら、保険料を保険会社に一度に預けることで、保険会社がまとまったお金を一気に運用できるため、その見返りとして保険料を割り引いてくれるからです。

働いている間、死亡保障が必要な反面、定年過ぎた年金生活で保険料を支払うのは、賢い方法ではありません。サラリーマンであれば定年時の60歳、遅くとも65歳には保険料の支払いが終わるのが理想的です。

終身保険の役割は「一生涯の死亡保障」と「貯蓄機能」

一生涯の死亡保障として、以下の役割があります。

- 葬儀・死後の整理資金

- 残された家族の生活費

- 相続対策資金

万が一の場合、亡くなった人の銀行口座は一時的に凍結されます。貯蓄があれば、お葬式代は不要と思っていても、相続などの手続きが完了するまでは、原則、遺族であっても使うことはできません。終身保険に加入することによって、必ずお葬式代として、残された家族に保険金という現金を渡すことができます。

また、貯蓄機能として、以下の役割があります。

- 老後生活資金

- 教育費

残された家族に保障も用意したい、でも、自分のため、または子どもの教育費にも使うことが可能です。定期保険と比べると、保険料は割高ですが、保険料払込期間終了後に解約すると、払った保険料のほぼすべて戻ってくることを考えると、一円の保険料をムダにしなかったことになります。

このように、終身保険は、幅広い活用法があります。それゆえ、「生命保険の王様」と呼ばれることがあります。

終身保険の3つのメリット

前述の通り、終身保険は「一生涯の死亡保障」と「貯蓄機能」の2つの役割があります。これらを融合すると、終身保険には3つのメリットがあります。

1つ目のメリット:死亡保険として残す

たった706万円の投資で、1,000万円の財産を必ず残された家族に残すことができます。706万円の投資で、確実に1,000万円の財産を作ることは、他の金融商品である投資信託や株では不可能です。

2つ目のメリット:全部解約して、生きているうちに使う

もし60歳で解約すると、709万円のお金が戻ってきます。確かに毎月の保険料は、定期保険1,000万円の4,600円(全期型・60歳満期)に比べると、圧倒的に高いです。しかし、60歳で706万円の支払保険料に利息が付いて戻ってくると考えたら、終身保険の保険料が一番安いということになります。

3つ目のメリット:一部現金で引き出して、残りを保障として残す

1,000万円の保険から一部お金を引き出して、一部は保険を残すことができます。つまり、残された家族としては「保障も残してほしい」、本人は「生きているうちにお金を引き出したい」、この両方を可能にすることができるのです。

これをイメージ図に表すと、以下のようになります。

このように、終身保険は、生命保険会社にお金を積み立てると同時に、おまけで保障がついてくるようなものなのです。

年金の支給開始が65歳になる時代が到来することを考慮すると、60歳以降は保険料を支払う必要がないのに、解約しなければずっと保障が継続する終身保険は、長生き時代にふさわしい保険なのです。