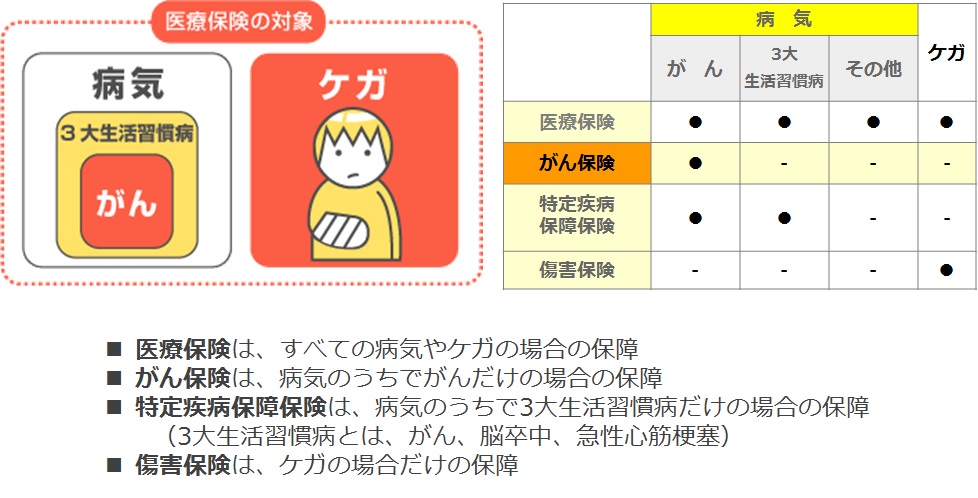

がん保険とは、がんにかかったときに給付金が受け取れる保険です。医療保険でもがんの保障はありますが、入院日数にかかわらず、がんと診断されたら給付される「診断給付金」が出ることが大きな特徴です。

がんは治る時代となり、通院治療も増えるなど、治療法も変わってきているため、最初に保険金を受け取り治療に専念できるのです。

日本では公的医療保険制度が充実しているため、がん保険への加入は不可欠ではありません。しかし、がん治療の場合に、自己負担がゼロというわけではなく、公的医療保険以外にかかるお金があることは事実です。このような医療費の自己負担のために用意するのが民間のがん保険です。

あなたにとって適正な額のがん保険を選ぶためには、「がん保険」がどんな保険であるかを知ることが大切です。このページでは、がん保険のしくみと選ぶポイントについて説明します。

がん保険は、がんの診断時や治療に対して給付金が受け取れる保険

がん保険とは、がんと診断されたとき、治療をしたときに給付金が受け取れる保険です。がんに対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。

何事もなく保険期間が終了もしくは死亡や解約により終了した場合、支払った保険料は1円も戻ってきません。それゆえ、「掛け捨ての保険」と言われています。

基本的な保障内容は、「入院給付金」「手術給付金」「診断給付金(一時金)」となっていて、「先進医療」や「通院給付金」などのさまざまな特約が付加できるようになっています。また、がんによる収入ダウン分を保障する商品もあります。

「入院給付金」は、がんで入院したとき、実際にかかった実費とは関係なく、入院した日数に応じて1日5,000円や10,000円など、契約したときの日額の入院給付金が支払われる保障です。実際の入院費の実額を補償する「実損填補型」も販売されていますが、終身タイプはなく、定期タイプのみとなっています。医療保険では入院給付金が支払われる日数に限度が設けられていますが、がん保険では無制限に支払われます。

「手術給付金」は、手術の種類によって、入院給付金日額の10倍・20倍・40倍で設定されているタイプや、どんな手術を受けた場合でも一律20倍のみといったタイプもあります。

「診断給付金(一時金)」は医療保険にはない特徴で、がんと診断された場合にまとまった金額が支払われます。1回のみ支払うタイプと再発についても保障する複数回タイプがあります。

がん治療はかつての手術中心から放射線治療や化学療法(抗がん剤治療)を組み合わせた治療が主流になり、通院治療が増加する傾向に対応し、「放射線治療給付金」、「抗がん剤治療特約」、「入院を伴わない通院給付金」などのさまざまな特約が付加できるようになっています。

保険期間の設定は「定期タイプ」と「終身タイプ」

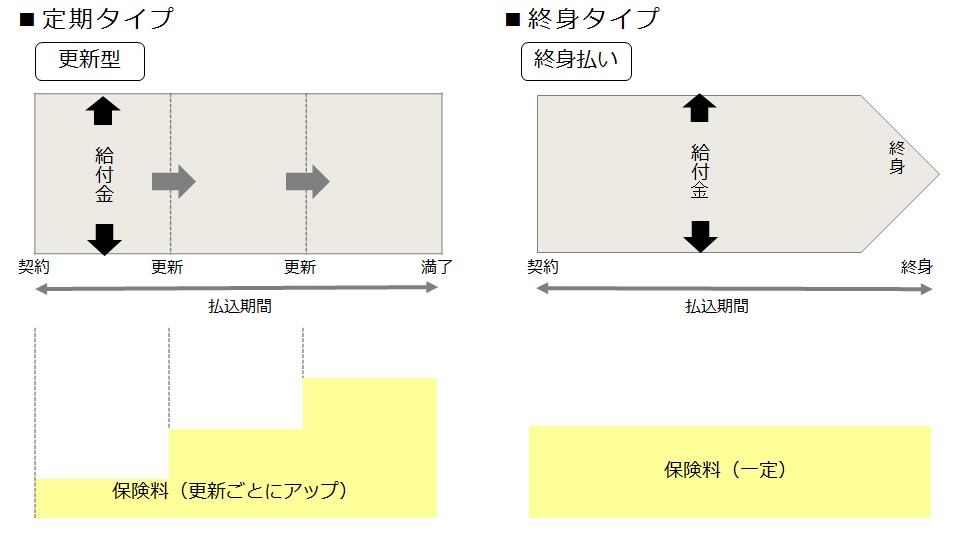

保険期間の設定には、一定の保険期間を定めた「定期タイプ」と一生涯保障の「終身タイプ」があります。

「定期タイプ」は、一定期間の保障で、「更新型」と「全期型」があります。

「更新型」は、契約時から、10年など一定の期間は同じ保険金額・保険料で、ボーナス付きのプランもあります。保険期間が終わると、健康状態に関係なく原則として、それまでと同じ保障内容で継続することができます。更新時の年齢で保険料が決まるので、保険料は上がっていきます。

「全期型」は、65歳など契約時から保険期間の満了まで同じ保険金額・保険料です。「更新型」と同じ条件で保険料を比較すると、契約当初は高いですが、長く継続する場合は、払込期間までの総払込保険料は、「全期型」のほうが安くなることが多いです。

「終身タイプ」は、一生涯の保障です。

払込期間の設定には、一定年齢または一定期間で終了(満了)する「有期払い」と、一生涯払い続ける「終身払い」があります。

これをイメージ図に表すと、以下のようになります。

がん保険のメリットとデメリット

メリットとしては、がんと診断されたら治療内容にかかわらず、また入院しなくても、「診断給付金(一時金)」を受け取れる点です。また、受け取っても、保険料がアップすることもなく、死亡もしくは解約もしくはしない限り、保障は継続します。一定の条件をクリアすると、再発にも対応する保険会社もあります。

デメリットとしては、保障の開始が加入と同時でないという点です。医療保険の保障は「申し込み・告知・初回保険料入金」がすべてそろった日から始まりますが、がん保険は「申し込み・告知・初回保険料入金」すべてそろった日から3カ月(90日)後から保障が始まります。

入院給付金の日額は同じなのに、保険料に差が出る5つの要因

「入院給付金」の日額は同じなのに、それぞれ保険料が異なるのは、以下の条件の違いによります。

1)保障期間

| 定期タイプ | 一定期間のがん保険→「更新型」1年・5年・10年など、「全期型」60歳・80歳など |

| 終身タイプ | 一生涯保障が続く |

2)基本的な保障内容

| 診断給付金 | あり・なし →「あり」の場合、1回・複数回(再発2年、または3年以上が条件) |

| 上皮内新生物での保障 | あり・なし →「あり」の場合、悪性新生物と同額・50%・10%など |

| 入院給付金日額 | 5,000円・6,000円・8,000円・10,000円・15,000円など |

| 手術給付金 | 入院給付金の10倍・20倍・40倍、一律入院給付金の20倍など |

3)その他の保障

| 特約 | 先進医療特約・通院特約・抗がん剤治療特約など |

| 解約返戻金 | あり・なし |

| 死亡保険金 | あり・なし |

5)保険料の払込期間

| 有期払い | 1年・5年・10年・60歳・65歳・70歳・75歳・80歳など |

| 終身払い | 一生涯支払う |

このように、それぞれの組み合わせによって、保険料負担は大きく変わってきます。 一般的には、条件がよければよいほど、特約を付加すればするほど、保険料は割高になります。

がん保険は、がん治療の進歩への対応と付帯サービスに注目

がん保険は、アフラック(アメリカンファミリー生命保険会社)が昭和49(1974)年に販売を開始していて、悪性新生物のみを対象にした「入院給付金」と「がん死亡保険金」のみの保障内容でした。

平成2(1990)年から、「診断給付金(一時金)」と「入院給付金(日数無制限)」をベースにした保険が発売されました。「診断給付金(一時金)」は入院給付金の10倍など、決められた比率で設定されていました。

がん治療の進歩に伴い、先進医療の技術を用いた治療も多くなりました。先進医療の技術料は全額自己負担ですので、この費用を保障する「先進医療特約」が付加されたがん保険に加入しているか確認してください。1,000万円から2,000万円程度の保障に対して、保険料は月々100円前後です。

「先進医療特約」はがん保険や医療保険に付加できる保険会社が多いですが、同一保険会社の場合、どちらか一方しか付加できません。がん保険と医療保険を別々の保険会社で加入すると各社から「先進医療特約」の保障が受け取れます。

また、セカンドオピニオンサービスや優秀な専門医の紹介サービス、がん治療相談専用コールセンターなど、無料の付帯サービスが充実しています。 保険加入の際は、がん保険自体の保障内容だけでなく、このような付帯サービスもあわせて比較検討することも重要なポイントです。

なお、がんと診断されたら以後の保険料が免除される保険も存在します。その場合は、保険の払込期間を「終身払い」にしましょう。

あなたにとって適正な額のがん保険を選ぶためには、あなたの経済的リスクを考慮することが大切ですが、あなたの病気のリスクとも向き合うと、さらにムダ・ムラ・ムリのない保険加入をすることができます。

がんに対する保障は、がん保険に限らず、以下の保険で準備できます。

がん保険に加入するか迷っているあなたは、がんと診断されたときに、自分の貯蓄が取り崩されてしまうのが困るかどうかを判断基準にしてください。

経済的負担が理由で、希望する治療が受けられないという事態を避けるために、自己負担額の一部をがん保険で備えるという考え方をベースにすると、適切な金額での加入につながります。