生命保険は、「主契約」と「特約」から成り立っています。

「主契約」は保険契約のベースになる部分で、1商品につき1主契約が基本です。一方、「特約」は主契約に付加して契約するもので、主契約の内容を充実させることを目的に用意されています。

主契約は「主契約のみで契約」することが可能ですが、特約は「主契約とセット」でなければ契約できません。私はこれを「サメと小判ザメの法則」と呼んでいて、主契約か特約か、選択できるようであれば、迷うことなく主契約を選ぶことをお勧めしています。

しかし、「災害割増特約」や「傷害特約」は、生命保険に付加する特約の一種で、主契約は存在しません。特約でしか加入できませんので、生命保険にこれらの特約付加するか検討する場合、保障内容を知ることが大切です。

このページでは、災害割増特約と傷害特約のしくみと選ぶポイントについて説明します。

災害割増特約や傷害特約は主契約の死亡保険金に上乗せする特約

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較して災害死の確率は安定していないので、危険をともなう職種、競技選手など災害事故に遭う可能性の高い契約については付加する金額を制限するなどの取り決めがなされています。

災害割増特約や傷害特約は、以下2つの支払いパターンが考えられます。両方付加していた場合、両方から支払われます。

- 不慮の事故により、その日から180日以内かつ特約の保険期間中に死亡または高度障害状態になった場合、一時金で支払われます。

- 感染症予防・医療法に定める1~3類感染症によって死亡または所定の高度障害状態になった場合、一時金で支払われます。

傷害特約は、上記にプラスして以下の支払いパターンが考えられます。

- 不慮の事故により、その日から180日以内かつ特約の保険期間中に死亡または所定の高度障害状態にはならないが、1~6級の身体障害になった場合、所定の障害給付金が支払われます。通算して特約保険金額の10割が限度です。

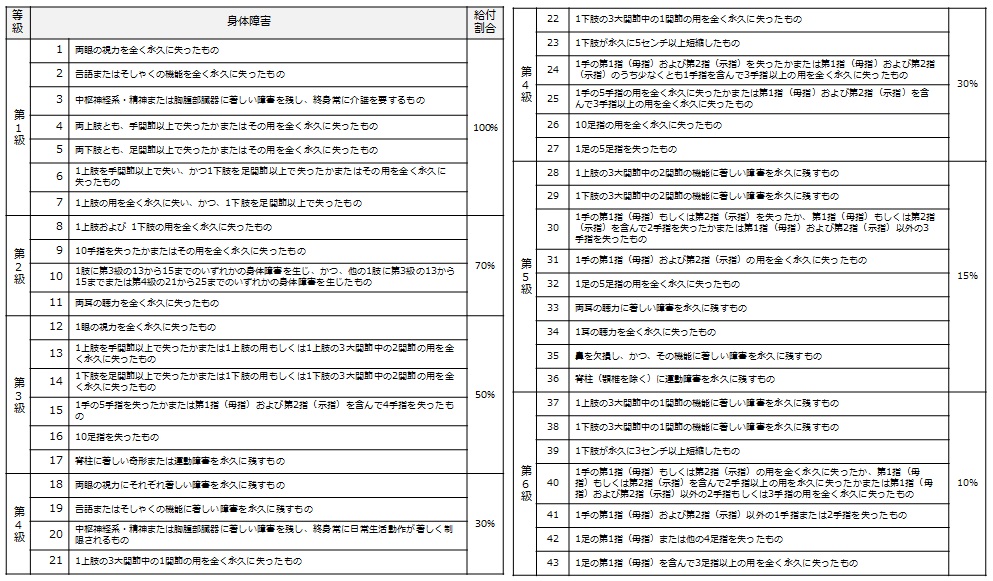

対象となる不慮の事故は表1、障害給付金の割合については表2のとおりです。

表1:対象となる不慮の事故

対象となる不慮の事故とは急激かつ偶発的な外来の事故(ただし、疾病または体質的な要因を有する者が軽微な外因により発症しまたはその症状が増悪したときには、その軽微な外因は急激かつ偶発的な外来の事故とみなしません。)で、かつ、昭和53年(1978年)12月15日行政管理庁告示第73号に定められた分類項目中下記のものとし、分類項目の内容については、「厚生省大臣官房統計情報部編、疾病、障害および死因統計分類提要、昭和54年版」によるものとします。

表2:障害給付割合表

確率論的で特約の付加を考える

飛行機や船、新幹線など、移動が多い職業の方にお勧めの特約です。なぜなら、確率論的に災害に合う可能性が高いです。

死亡保険金額を倍にすると、保険料も連動して倍になりますが、不慮の事故に限定することで、月払い数百円から1,000円弱の保険料のプラスで、不慮の事故への備えを多くできます。注意点としては、「終身保険」や「長期定期保険」など、貯蓄性のある保険に付加する場合は、貯蓄性が低くなることです。災害死亡時の保険金額は高くなりますが、特約部分は掛け捨てのため、総払込保険料と解約返戻金から計算する解約返戻率は低くなります。

また、健康に自信がある方にもお勧めの特約です。なぜなら、健康な方ほど、病気のリスクより災害のリスクを大きく感じる傾向があるからです。災害やそれに起因する障害状態に限定することで、こちらも、月払い数百円から1,000円弱の保険料のプラスで、特約の保険金額を上乗せした一時金を受け取ることができます。