生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあり、契約時に保険料と保険金額が定まっている「定額」が基本です。これに対して、変額保険は、契約時に保険料や最低保証額は定まっている一方、死亡保険金または満期保険金、解約返戻金が変動する保険です。

一般的な「定期保険」「終身保険」「養老保険」ではなく、「変額保険」を選ぶ場合、どんな保険であるかを知ることが大切です。特に超低金利時代において、「定額」の死亡保険の保険料率が改悪される中、「変額」を活用せざるえない状況になっています。

このページでは、変額保険のしくみと選ぶポイントについて説明します。

変額保険は一時金で死亡保険金が支払われる保険

変額保険とは、加入後の運用状況によって、死亡保険金または満期保険金、解約返戻金が変動する保険で、一時金で死亡保険金が支払われる保険です。

死亡保険金は最低保証(「基本保険金」といいます)がありますので、基本保険金額の死亡保障を確保することができますが、満期保険金や解約返戻金には最低保証はありません。

契約者がそれぞれ運用先を指定するため、運用実績は契約者ごとに異なります。

「定額」保険は、契約時に定めた保険金額を支払うことができるように、保険会社が安定的な運用をしています。それに対して、「変額」保険は、契約者が運用するため、積極的な運用をした際にも「定額」保険の加入者へ影響が出ないように、運用を区別しています。

「定額」の運用は、他の保険種類の資産(「一般勘定」といいます)とは明確に区別し、保険会社が設定した「特別勘定」から選定し、変更するタイプが主流です。

これはスイッチングと呼ばれ、年間12回~15回程度までは無料でスイッチングができる会社もあります。

また、特別勘定の選択次第で、減る可能性もありますが、増える可能性もあります。それゆえ、インフレリスクへの対応も可能になります。インフレとは、モノやサービスの物価が、上昇する経済現象のことです。

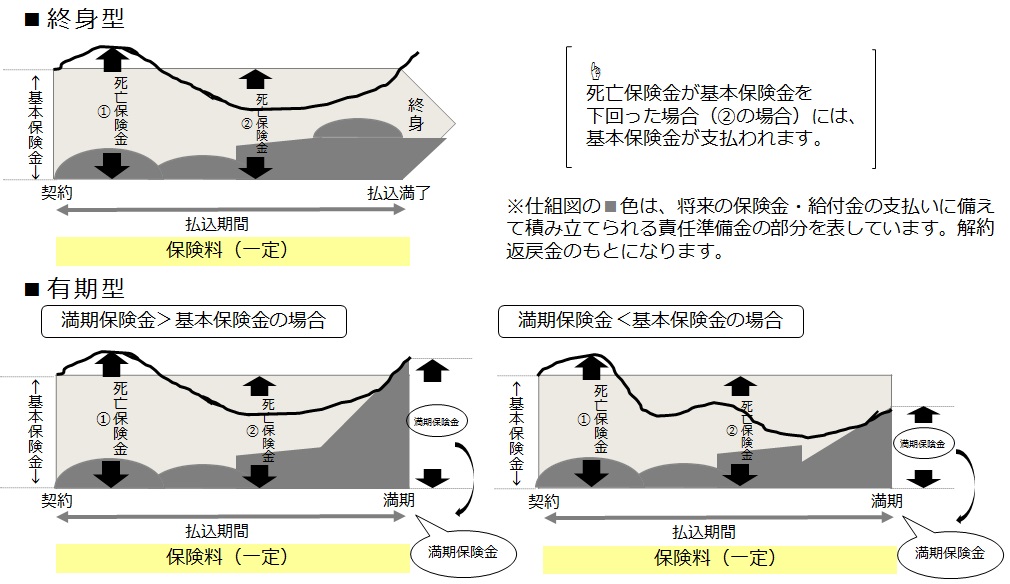

保険期間の設定は「終身型」と「有期型」

保険期間の設定には、一生涯保障の「終身型」と一定の保険期間を定めた「有期型」があります。

「終身型」は、通常の終身保険の変形版と理解してください。

変額保険(終身型)と通常の終身保険の似ている部分は、一生涯の死亡保障が確定していることです。変額保険(終身型)の「確定」というのは最低保証である基本保険金のことです。

異なる点は、解約返戻金が契約時に確定していないことです。終身保険は確定していますが、変額保険(終身型)は確定していないので、増減します。

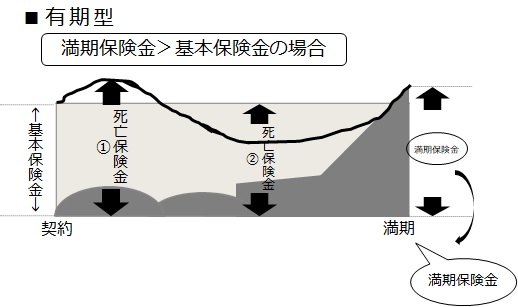

「有期型」は、通常の養老保険の変形版と理解してください。

変額保険(有期型)と通常の養老保険の似ている部分は、一定期間内の死亡保障が確定していることです。変額保険(有期型)の“確定”というのは最低保証である基本保険金のことです。

異なる点は、満期保険金や解約返戻金が契約時に確定していないことです。養老保険は確定していますが、変額保険(有期型)は確定していないので、増減します。

これをイメージ図に表すと、以下のようになります。

このカテゴリーに「ユニット・リンク保険」が含まれます。死亡の場合、通常の変額保険は、基本保険金額が支払われますが、「ユニット・リンク保険」の場合は、基本保険金額と積立金額のいずれか大きい金額が受け取れるという選択肢がある保険となっています。

変額保険を取り扱う保険会社は極端に少ない

変額保険は、昭和31(1956)年にオランダで最初に発売され、その後、イギリス、フランス、アメリカなど欧米諸国でも開発・販売されています。日本では、顧客の金利選好の高まりや生存保障ニーズの増大を背景として、昭和60(1985)年の保険審議会において変額保険の導入について前向きに検討すべきとされたことと、アメリカの生命保険会社の日本進出とが相まって、生命保険会社各社の商品開発が進み、アリコ(現:メットライフ生命)が昭和61(1981)年に販売を開始しました。

しかし、平成2(1990)年から変額保険を巡るトラブルが起き、漢字生保は販売を停止しています。また平成17(2005)年より責任準備金の積み増しが強化され、撤退が相次ぎ、平成25(2013)年4月2日以降、5社のみの取り扱いとなっています。

変額保険は「保険と投資の架け橋になる保険」

通常、運用責任は保険会社にありますが、変額保険の場合、運用責任は契約者が負います。そのため、生命保険会社のリスクが一部減少することになります。その結果、定額の保険より保険料は安くなります。

保障部分は保険会社が保証してくれますので、すべての運用責任が自分にふりかかりません。この点が、株式投資と異なる点です。それゆえ、変額保険は「保険と投資の架け橋になる保険」ともいわれています。

株式投資なら下がった株価がいつかはもとに戻るという保証はありませんが、変額保険の場合は死亡保険金に最低保証がありますので、変額保険(終身型)で運用すれば、いつかは元本以上に増えることになります。

いつかというのは、最悪でも被保険者が死亡したときですが、人は必ず亡くなりますので、変額保険(終身型)への払込保険料の総額より上回る死亡保険金額を受け取る可能性が高いです。

また、株価が値上がりするなどして運用益が出れば、解約してそれまで支払った保険料以上の解約返戻金を受け取ることも可能です。死亡保険金または満期保険金、解約返戻金が増減する保険ですが、確定している保険より減る可能性もあれば、増える可能性があるという楽しみもあります。

このような変動するしくみを理解したうえで、割安な死亡保障かつ資産形成機能を用意したい方にはお勧めします。投資にチャレンジしてみたいけれど、経済の変動で元本が減った時に心が折れてしまいそうという投資ビギナーには、運用は自己責任で、保障は最低保証がついてくる変額保険はピッタリの金融商品だからです。