生命保険は、「主契約」と「特約」から成り立っています。

「主契約」は保険契約のベースになる部分で、1商品につき1主契約が基本です。一方、「特約」は主契約に付加して契約するもので、主契約の内容を充実させることを目的に用意されています。

主契約は「主契約のみで契約」することが可能ですが、特約は「主契約とセット」でなければ契約できません。私はこれを「サメと小判ザメの法則」と呼んでいて、主契約か特約か、選択できるようであれば、迷うことなく主契約を選ぶことをお勧めしています。

疾病入院特約や災害入院特約は、主契約の「医療保険」とほぼ保障内容

疾病入院特約や災害入院特約は、生命保険に付加する特約の一種で、保障内容は主契約の「医療保険」とほぼ同じです。この場合、迷うことなく主契約の「医療保険」を選ぶべきであるため、この特約を付加する必要はありません。

あなたが主契約の保険料を払い終えた時に、この特約が待ち構えている問題に初めて気づいて、困る事態になってほしくありません。

このページでは、疾病入院特約や災害入院特約のしくみと問題点について説明します。

疾病入院特約や災害入院特約の保険期間は、原則80歳まで

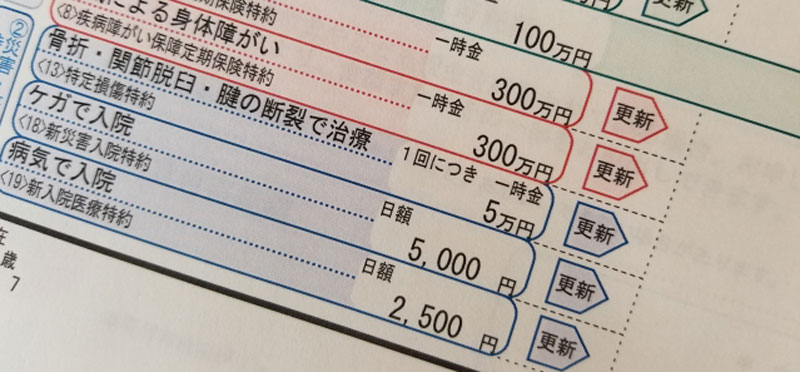

疾病入院特約とは、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が支払われる特約です。

災害入院特約とは、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をしたときに、手術給付金が支払われる特約です。

いずれの場合も、手術の場合の保障については、手術特約という別の特約として取り扱うこともあります。

特約での保険期間は、通常、主契約の保険料払込期間と同じとなっていますが、終身保険や個人年金保険(終身年金)に付加した場合は、原則80歳まで(生命保険会社によっては一生涯)継続できます。なお、払込期間満了後も特約の継続を希望する場合には、保険料を払い込む必要があります。

一括(前納)払いが多いですが、分割払、年払を取り扱っている場合もあります。

昭和50年前半の「疾病入院特約」は21日目以降の入院が対象

疾病入院特約は、第百生命(現マニュライフ生命)が昭和42(1967)年に販売を開始していて、昭和50(1975)年前後には、各社で「手術給付金付疾病入院特約」の取り扱いが始まりました。昭和50年代前半の疾病入院特約は、初日から20日目までの入院が支払い対象外としている会社が多いですが、各社の給付内容には差異がありました。

昭和56(1981)年から手術給付金は、手術名の種類によって給付倍率を決定

昭和56(1981)年、入院率の上昇などが原因で、入院給付金の支払率(予定支払額に対する実際の支払額の割合)が大幅に予定を超過してきたため、生命保険協会において、給付内容について以下のようなモデル案を策定していきました。

- 1入院に対する支払い限度日数を120日と統一。

- 最高契約年齢を80歳以下に。

- 手術給付金は、手術名の種類によって給付倍率を決定。

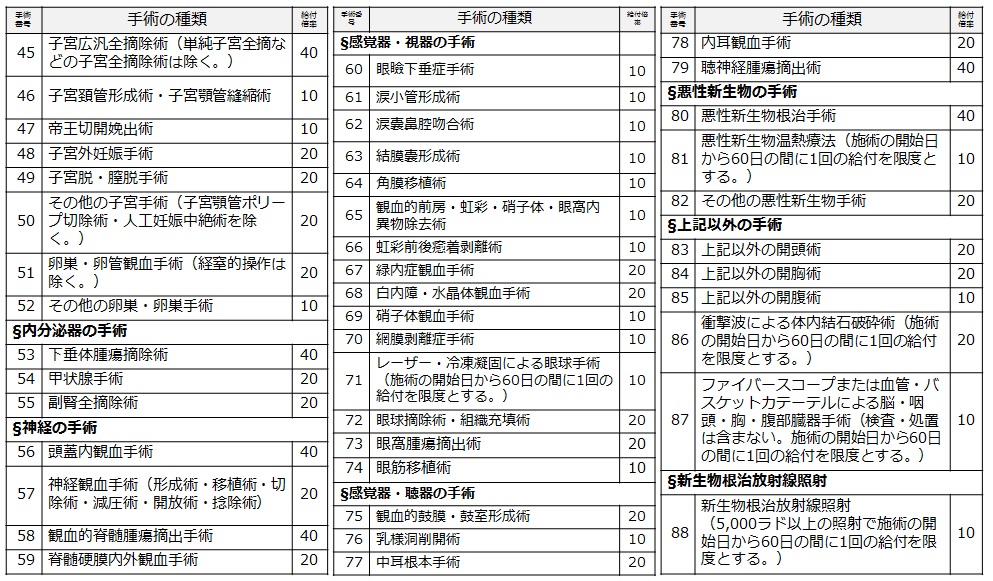

手術給付金に関しては、手術発生率の経験をふまえて、適用手術を社会診療報酬点数表 <昭和55年度>上で主として、1000点を一応の目安として手術を整理し、145項目が適用となりました。また、入院日額に対する各手術の給付割合は、一般的に3段階となっています。

このようにして、手術の難易度および、手術の大小を考えて、決定していきました。入院・手術保障が発売された当初は、厚生省の患者調査の年齢別男女合算入院率を元にして保険料率を決めていきましたが、年齢以外に、職業・性別・所得などが影響するということを踏まえて、新しい料率を採用することとなりました。

昭和62(1987)年から8日目以降の入院が対象

入院期間が短期化する過程で疾病入院の支払い要件は徐々に緩和されていき、給付範囲を8日以上の入院とするタイプを扱う会社が現れます。

そして、昭和62(1987)年4月、入院・手術保障の内容の5つの点について、大幅に見直しました。

- 支払対象となる入院日数について、従来は疾病入院特約は20日間以上の入院が対象でしたが、5日間以上に短縮して4日間の免責期間を設ける。

- 支払対象の医学的疾病について、従来は精神病・精神障害・アルコール依存については対象外でしたが、これを支払対象に。

- 対象となる手術の種類については、145項目から88項目に整理・統合へ。対象となる手術数については拡大。

- 同一疾病による再入院の場合には、継続して1回の入院として取り扱うことに。

- 海外での入院・手術も給付金支払対象へ。

治療を直接の目的とした手術給付金は以下の給付倍率表に基づいて支払われています。

表:対象となる手術および給付倍率表

「手術」とは、治療を直接の目的として、器具を用い、生体に切断、摘除などの操作を加えることをいいます。下表の手術番号1~88を指します。 吸引、穿刺などの処置および神経ブロックは除きます。

平成10(1998)年から日帰り入院が対象

平成10(1998)年から、日帰り入院でも給付が受けられるタイプが発売されました。それゆえ、現在では入院は1泊2日以上、日帰りから、ほとんど保障対象とするようになりました。

平成17(2005)年に発覚した保険金不払いの問題の反省から、わかりやすい給付対象にしようと手術の範囲を見直す保険会社が増えてきました。従来の88項目の業界水準から公的保険連動型になることで、給付対象となる手術の種類は約500種類から約1000種類に増えています。

このように、入院・手術保障は、契約した時期によって、保障内容が異なっています。また、21日目以降の入院が対象になるなど、特約を付加しても今の入院・手術事情にそぐわないことも多いです。

このことに、入院・手術をしたときに気づいてほしくありません。給付対象外だったということで、新規で加入しようとしても、そのときの健康状態が問われるため、困難な可能性もあります。また、年齢が上がるにつれ、保険料もアップします。

「主契約の保険料を支払い終えたとき、この特約の保険料のみ支払って、80歳まで保障があればよい」が通用するのは、20世紀の時代のことです。なぜなら、60歳以降の医療費を自分で用意しなくても、老人医療費の自己負担は無料もしくは少額だったため、ほとんど負担がなく暮らしていけたからです。

21世紀に老後をむかえるあなたは、医療費の自己負担が増えることがあっても、減ることはありません。また、平均寿命の伸びを考慮すると、80歳過ぎても、入院・手術保障が必要な時代になりました。

主契約の保険料払い込みが終了と同時に、80歳までの特約の保険料を払う必要がある「疾病入院特約、災害入院特約」の見直しをすることをお勧めします。