生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。一般的に、「養老保険」は、死亡保険の基本形の3つのうち、保険料が最も高いといわれています。

あなたにあった死亡保険を選ぶためには、「養老保険」がどんな保険であるかを知ることが大切です。このページでは、養老保険のしくみと選ぶポイントについて説明します。

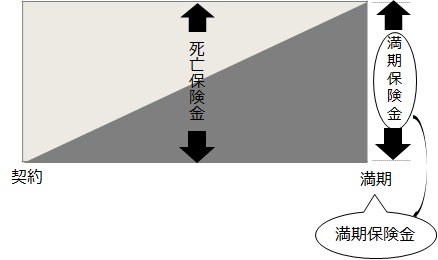

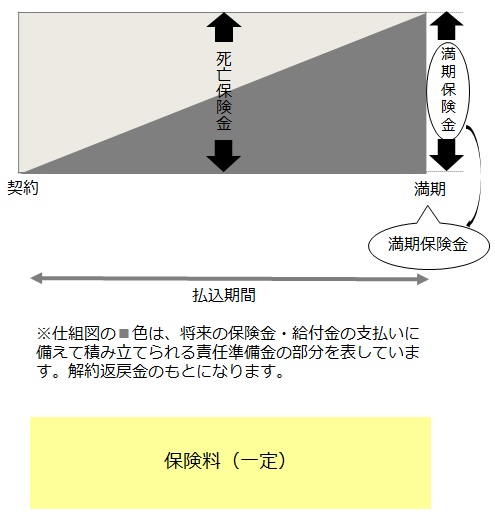

養老保険は一定期間の保障と満期保険金が受け取れる保険

養老保険は、一定期間に亡くなったとき、一時金で死亡保険金が、あるいは、満期まで生存したときに同額の満期保険金が受け取れる保険です。保険の形としては、定期保険と同じですが、定期保険は保険金の支払いが死亡時だけなのに対して、養老保険は死亡時も満期時も同額の保険金が支払われるため、一般的には「貯蓄性のある保険」と言われます。

保険会社は死亡時または満期時に必ず契約時に確定した金額を支払わなくてはいけないため、死亡保険の基本形の3つのうち、保険料が最も高くなります。

これをイメージ図に表すと、以下のようになります。

貯蓄のつもりで加入するのであれば、必ず総払込保険料と満期保険金額を比較することが重要です。満期保険金が、総払込保険料を下回るようでしたら、単純に預貯金で積立することをお勧めします。

養老保険に加入すると、満期時に2倍の満期金になる・・・はバブルの時代のことです。なぜなら、予定利率のたび重なる引き下げにより、総払込保険料と満期保険金がほぼ同額だからです。昔ほどお得感のある商品ではないことは認識すべきです。

また、養老保険に医療特約をつけていると、満期を迎えたときに、同時に医療保障も終了します。さらに、貯蓄性を高めるために「一時払養老保険」を取り扱っている保険会社もありますが、金融商品としての性格が強いため、課税形態が異なります。

このように、貯蓄性を重視して検討する場合は、細かい設定に配慮を配る必要があります。主な注意点は以下の3点です。

- 貯蓄性が低くなるような、余計な特約を付加しない。

- 贈与税のように、税金の負担が重い契約形態にしない。

- 途中で解約しないために、無理のない保険期間の設定にする。

これから満期を迎える方は、“養老保険神話”に惑わされないでください。仮に、満期保険金が払込保険料に上回っていて、その満期保険金を原資に新規で同じプランで加入した場合、今までのような貯蓄性を得ることができないからです。

養老保険は、新規で加入するのはお勧めしないのはもちろんのこと、既に加入している方は貯蓄性が低くなっているため、見直しをすることをお勧めします。