生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。一般的に、「定期保険」は「逓減定期保険」と「収入保障保険」の2つの保険種類がありますが、希少価値のある全損商品として、主に法人が利用する「生活障害型定期保険」もあります。

法人保険を選ぶためには、「生活障害保障型定期保険」がどんな保険であるかを知ることが大切です。このページでは、生活障害保障型定期保険のしくみと選ぶポイントについて説明します。

生活障害保障型定期保険は、「定期保険」の一種

歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因にかかわらず死亡保険金が支払われる保険です。

それぞれの状態になったときに一時金が受け取れるわけではなく、いずれかの生活障害状態に対して受け取った時点で保険が終了します。従来の死亡保障に、生活障害(要介助・認知症)に対する生前給付の機能をプラスしたため、同じ保険金額の定期保険に加入するより、保険料は割高になっています。経営リスクに備え、その上、支払い保険料の税務処理にある節税効果を活用したいという方が加入するケースが多く、法人が利用することが一般的です。

これをイメージ図に表すと、以下のようになります。

各保険会社によって異なる基準

生活障害状態については、各保険会社によって異なる場合がありますので、「ご契約のしおり-(定款)・約款」などで前もってしっかり確認する必要があります。

ここでは一般的な基準を解説します。生活障害状態は、公的介護保険制度における要介護認定や身体障害者福祉法における身体障害者手帳の交付基準とは異なります。

一般的には、要介助または認知症の状態が一定期間(180日など)継続し、さらにその後もお医者様から終身回復が見込まれないと診断確定された場合が所定の状態となります。

つまり、医療保険やがん保険のように、1日目の入院から保障対象だったり、診断確定されたら一時金がすぐ受け取れるといった保障ではなく、保険会社独自基準で一定期間が180日と設定されている場合、約6ヶ月間は何も保障がないという保険です。

しかし、いったん生活障害状態になると、現状必要な生活費と治療費などの負担はいつまで続くのか終わりが見えないのが現状です。経営者の場合、事業の継続が困難になる可能性もありますので、経営リスクに備えつつ、税務処理にある節税効果も活用できる一石二鳥の保険の一つといえるでしょう。

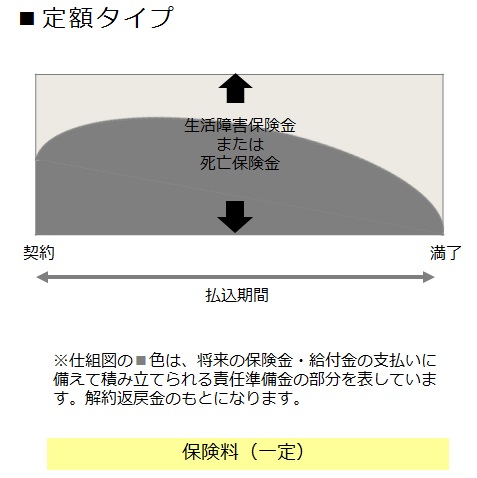

プランのバリエーション

保険会社によって、死亡・生活障害の定額保障と返戻率が高い解約返戻金が備わっている「定額タイプ」と後継者育成、成長から事業承継までにかかる経営者の保障責任の減少に合わせ、解約返戻金をゼロにして保険料を低く抑えた「逓減タイプ」が契約できる場合があります。

これをイメージ図に表すと、以下のようになります。

生活障害保障型定期保険は平成20年から、逓増定期保険やがん保険の代替商品として注目され始めた保険

生活障害保障型定期保険は、逓増定期保険やがん保険といった全額損金算入可能商品が見直された平成20(2008)年以降、注目され始めた保険です。

現行の法人税基本通達には生活障害保障型定期保険に関する規定がないため、支払い保険料の税務処理に関しては、現行の定期保険に関する規定を根拠にしています。

契約者および保険金受取人が法人の場合、一定要件のもと、保険料の経理処理は全額損金算入が可能ですが、今後の税務処理の見直しの可能性もありますので、注意が必要です。

生活障害保障型定期保険は、死亡時・高度障害状態・生活障害状態となった場合の保障や保険料の経理処理による節税効果だけでなく、返戻率が高い解約返戻金や契約者貸付を活用することもできます。

たとえば、黒字だった法人が、不況や災害によって急に資金繰りが悪化したとき、契約者貸付で、緊急に資金を調達することができます。また、一部または全部解約することにより解約返戻金を使うことができるのです。

税効果を加味した実質解約返戻率のピークは、定期保険(全額損金範囲)よりも早い年数でやってきて、かつピーク期間が長いことが特徴です。また、生存時の保障が充実しているので、保険料が高額になります。その分解約返戻金の額も大きくなるので、定期保険(全額損金範囲)より短時間で退職金対策をすることができます。

法人で最高水準の節税効果を活用したい社長さまには、お勧めの保険です。