保険加入の際に、多くの方の候補にあがるのが、「共済」です。監督官庁の監視の下に置かれている4大共済には、「JA共済」「全労済」「都道府県民共済」「CO・OP共済」があります。

「都道府県民共済」は、厚生労働省の認可を受けた、全国生活協同組合連合会(全国生協連)の共済です。主力商品の「総合保障型」は、掛け金一律の定期タイプです。

あなたにあった保険を選ぶためには、主力商品の「総合保障型」がどんな保障内容であるかを知っておく必要があります。なぜなら、この共済のしくみの問題点に早く気づいてもらいたいからです。あなたが60歳になって、この共済が待ち構えている問題に始めて気づいて、困る事態になってほしくありません。

このページでは、「都道府県民共済」の主力商品である「総合保障型」を取り上げながら、しくみと問題点について説明します。

都道府県民共済は、都道府県をまたがる引っ越しの場合、加入し直す必要がある

都道府県民共済は、生損保を兼営していて、新火災共済の取り扱いもあります。

昭和48年(1973)年に埼玉県民共済生活協同組合が生命共済をスタートさせ、昭和57(1982)年に厚生省から共済事業の認可を取得し、除々に全国展開を図ってきました。

全国網羅しているわけではありませんが、現在では39の都道府県で扱っています。つまり、各都道府県に1つあるイメージです。

一般的に「県民共済」と呼ばれていますが、都・道・府ではそれぞれ「都民共済」「道民共済」「府民共済」、また神奈川県では「全国共済」と呼ばれていて、名称や保障内容が異なっています。

引っ越して都道府県が変わると加入し直す必要があるため、取扱をしていない山梨県、福井県、鳥取県、徳島県、愛媛県、高知県、佐賀県、沖縄県の8県に転居した場合、共済が継続できない可能性もあります。

県民共済を実施している地域

※通常○○共済と、県名が入りますが、太字の都道府県は、名称が異なります。

北海道(「道民共済」)、青森、岩手、宮城、秋田、山形、福島、茨城、栃木、群馬、埼玉、千葉、東京(「都民共済」)、神奈川(「全国共済」)、新潟、富山、石川、静岡、愛知、岐阜、三重、長野、滋賀、京都(「府民共済」)、奈良、大阪(「府民共済」)、兵庫、和歌山、島根、岡山、広島、山口、香川、福岡、長崎、熊本、大分、宮崎、鹿児島(39都道府県)

現在加入するには、出資金を支払って組合員になる必要があります。出資金は1人200円程度で、初回の掛け金に上乗せして支払います。

解約時に、出資金は全額返金される仕組みです。

加入手続きは、居住地あるいは勤務先のある都道府県の共済に加入する形となります。郵送もしくは普及員経由、金融機関に置いてあるパンフレットや申込書を使って金融機関窓口でも受け付けています。

主力商品の「総合保障型」は、年齢を重ねても掛け金はそのままで、保障が減る

主力商品の生命共済は、死亡保障を優先したタイプの「生命型」と入院保障を優先した「入院型」の2タイプが用意されていましたが、商品性の改良によって、「総合保障型」がメイン商品になっています。

生命共済は、掛け金一律の定期タイプで、年齢や目的に合わせて、子ども向けの「こども型」、入院から死亡までバランスよく保障する「総合保障型」、入院への手厚い保障を重視した「入院保障型」、組み合わせ加入の「総合保障型+入院保障型」のラインアップで、それぞれ1~3のプランが用意されています。

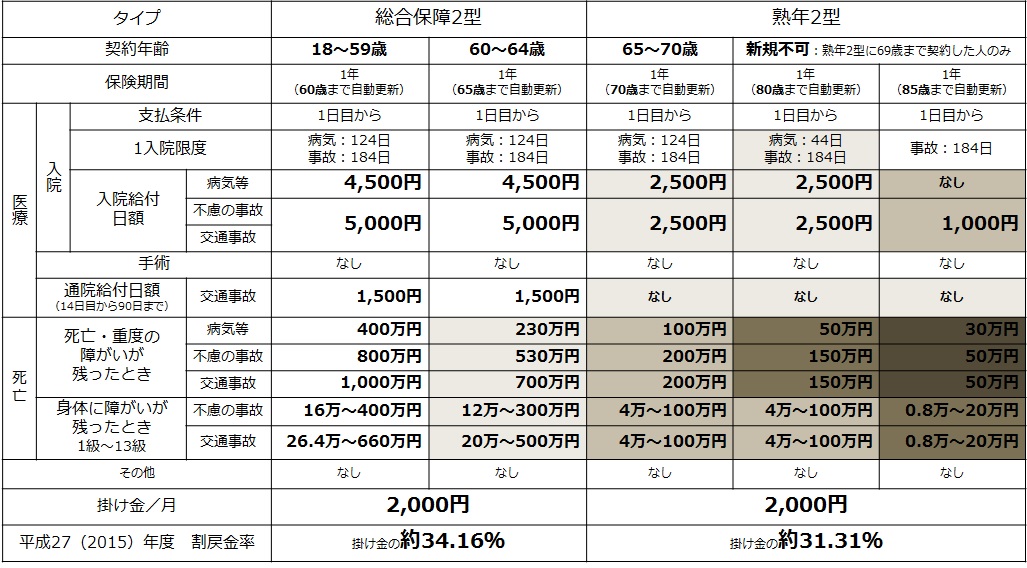

例えば、現役世代が最低限の保障を用意したいときの「総合保障2型」は、満18歳~満64歳の健康な人なら申し込みでき、月2,000円で死亡・障害・入院などの保障が「パッケージ型」になっています。

なお、年度末の決算で剰余が生じると、割戻金が受け取れるため、実質の掛け金負担は2,000円より少なくなります。

64歳までは掛け金・保障内容ともに同じですが、65歳以降「熟年2型」になります。掛け金は同じでも、保障内容が減るもしくはゼロになります。また、長くても保障は85歳で終わります。

参考までに「総合保障型」のタイプ別保障内容を一覧表にまとめてみました。60歳以降は、掛け金は変わらないものの、保障内容がだんだん減っていくことがわかります。

このように、都民共済で一番身近な保険商品は、死亡・障害・入院などの保障がパッケージになっているので、「幕の内弁当」のようなものです。通信販売などで気軽に申し込むことができるため、加入者も多いですが、65歳以降は病気による入院の保障が2,500円になったり、病気による死亡保障は100万円以下になっています。

このことに、60歳が到来したときに、気づいてほしくありません。60歳以降不足する保障額を新規で加入しようとしても、そのときの健康状態が問われるため、困難な可能性もあります。また、年齢が上がるにつれて、保険料もアップします。

「60歳以降、保障が減っていく」保険が通用するのは、20世紀の時代のことです。なぜなら、60歳以降の老後資金や医療費を自分で用意しなくても、退職金でやりくりしたり、年金や老人医療費の無料制度など、国が面倒をみてくれたからです。

21世紀に老後を迎えるあなたは、退職金と年金が期待できません。そして、老人医療費の自己負担が無料という時代は終わっています。

また、60歳以降も再雇用などで働く時代ですので、60歳過ぎても、毎月お給料を持ってくる大黒柱が万が一のことがあったら、残された家族は困ります。

これから、60歳を過ぎても、保険が必要な時代になりました。

これから加入を検討するあなたは、ある一定期間だけ保障する定期タイプという仕組みを理解し、民間の生命保険をベースに、補足する形で加入してください。しくみを理解しないで加入したあなたは、60歳以降、保障が減っていく「総合保障型」の見直しをすることをお勧めします。