保険加入の際に、多くの方の候補にあがるのが、「共済」です。監督官庁の監視の下に置かれている4大共済には、「JA共済」「全労済」「都道府県民共済」「CO・OP共済」があります。

「CO・OP共済」は厚生労働省の認可を受けた、日本コープ共済生活協同組合連合会の共済です。主力商品の「たすけあい」は、掛け金一律の定期タイプです。

あなたにあった保険を選ぶためには、主力商品の「たすけあい」がどんな保障内容であるかを知っておく必要があります。なぜなら、この共済のしくみの問題点に早く気づいてもらいたいからです。あなたが60歳になって、この共済が待ち構えている問題に始めて気づいて、困る事態になってほしくありません。

このページでは、「CO・OP共済」の主力商品である「たすけあい」を取り上げながら、しくみと問題点について説明します。

CO・OP共済は、CO・OP(生協)組合員の声から生まれた

CO・OP共済は、生損保を兼営していて、火災共済+自然災害共済の取り扱いもあります。

昭和26(1951)年に日本コープ共済生活協同組合連合会は発足し、組合員の様々なニーズに応えると同時に、共同購入事業や、店舗展開に加えて、文化・教育・福祉・保障などサービス事業への展開が必要になってきました。

そこで昭和54(1979)年に組合員の声から生まれたCO・OP共済を販売することになりました。

現在加入するには、出資金を支払って組合員になる必要があります。出資金は各CO・OP(生協)によって異なりますが、比較的負担は大きいので、共済利用のためだけに出資金を支払うのはあまり現実的ではありません。すでにCO・OPの宅配などを利用している人が共済にも加入するというパターンが一般的です。 加入手続きは、最寄りの生協の窓口(店舗または共同購入センター)で受け付けています。

主力商品の「たすけあい」は、年齢を重ねても掛け金はそのままで、保障が減る

主力商品は、「たすけあい」で、その他、10年満期の生命・入院・がんの保障がそろった「あいぷらす」、一生涯の生命保障・医療保障の「ずっとあい」、5年満期で満期金付きの「新あいあい」などがあります。

主力商品の「たすけあい」は、掛け金一律の定期タイプで、加入条件がゆるやかなコースもあります。

年齢や目的に合わせて子ども向けの「ジュニア18コース」、女性コース、医療コース、ベーシックコース、の4種類に分かれていて、それぞれ2~3のプランが用意されています。

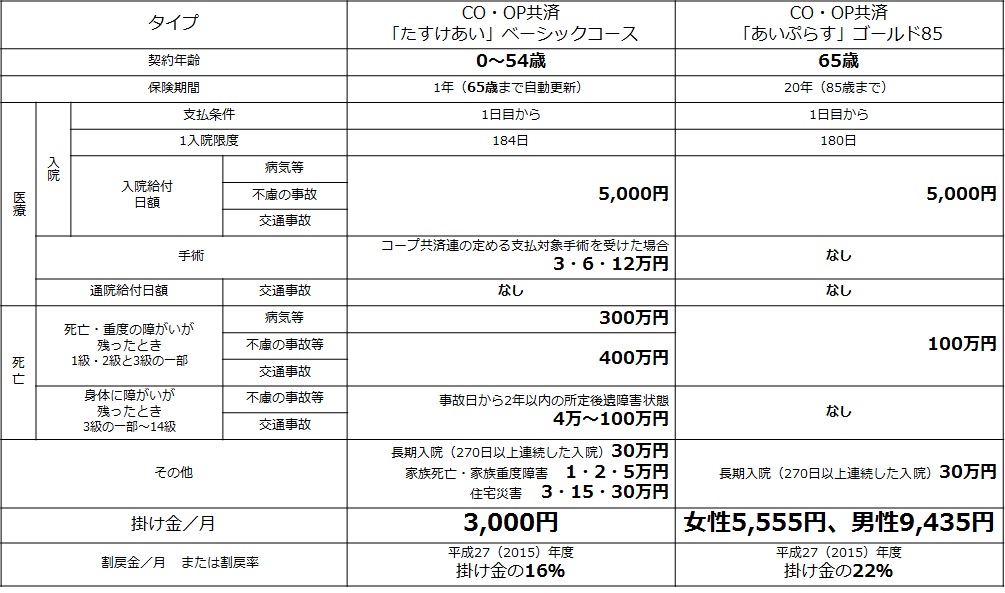

例えば、現役世代が最低限の保障を用意したいときの「ベーシックコース」は、満0歳~満54歳の健康な人なら申し込みでき、月3,000円で死亡・障害・入院などの保障が「パッケージ型」になっています。

59歳までは掛け金・保障内容ともに同じですが、65歳以降「<あいぷらす>ゴールド85」などで続けることになります。掛け金は女性は2倍弱、男性は3倍強アップするだけでなく、保障が入院5,000円・死亡100万円・長期入院30万円の3つのみになります。そして、長くても保障は85歳で終わります。

参考までに「たすけあい」のタイプ別保障内容を一覧表にまとめてみました。65歳以降は、掛け金がアップし、保障内容が減ったことがわかります。

このように、CO・OP共済で一番身近な保険商品は、死亡・障害・入院などの保障がパッケージになっているので、「幕の内弁当」のようなものです。通信販売などで気軽に申し込むことができるため、加入者も多いですが、65歳以降の保障が3つのみになっています。

このことに、65歳が到来したときに、気づいてほしくありません。65歳以降不足する保障額を新規で加入しようとしても、そのときの健康状態が問われるため、困難な可能性もあります。また、年齢が上がるにつれて、保険料もアップします。

「65歳以降、保障が減っていく」保険が通用するのは、20世紀の時代のことです。なぜなら、65歳以降の老後資金や医療費を自分で用意しなくても、退職金でやりくりしたり、年金や老人医療費の無料制度など、国が面倒をみてくれたからです。

21世紀に老後を迎えるあなたは、退職金と年金が期待できません。そして、老人医療費の自己負担が無料という時代は終わっています。

これから加入を検討するあなたは、ある一定期間だけ保障する定期タイプという仕組みを理解し、民間の生命保険をベースに、補足する形で加入してください。しくみを理解しないで加入したあなたは、65歳以降、保障が減っていく「たすけあい」の見直しをすることをお勧めします。