保険加入の際に、「共済」と並んで候補にあがるのが、「少額短期保険」です。少額短期保険は、一定の事業規模の範囲内において、保険金額が少額、保険期間1年(第2分野については2年)以内で、保障性商品の引き受けのみを行う少額短期保険業が扱う保険のことです。

あなたにあった保険を選ぶためには、「少額短期保険」がどんな保障内容であるかを知っておく必要があります。なぜなら、この共済のしくみの問題点に早く気づいてもらいたいからです。あなたが60歳になって、この共済が待ち構えている問題に始めて気づいて、困る事態になってほしくありません。

このページではしくみと問題点について説明します。

少額短期保険は、ニッチな分野でユニークな保障内容を好む方向けの保険

少額短期保険は、一定の事業規模の範囲内において、保険金額が少額、保険期間1年(第2分野については2年)以内で、保障性商品の引き受けのみを行う少額短期保険業が扱う保険のことです。

少額短期保険業は、平成18(2006)年4月の保険業法改正により創設された保険事業者で、少額短期保険は、「ミニ保険」とも言われています。

保険業法改正が施行されるにともない、もともと無認可共済であったものが、資本金10億円以上を用意して「保険会社」になるか、資本金1000万円と一定の供託金を用意して「少額短期保険業者」になるか、いずれかの選択を迫られました。そのときに監督官庁の監視の下に置かれて、保険業法の規制を受けることで存続が認められた業者が販売している商品を「少額短期保険」と呼んでいます。

「少額短期保険業者」は、保険契約者保護機構には加入していませんが、規制緩和を背景に異業種からの参入も相次ぎ、平成28(2016)年12月現在では88の事業者が登録されています。

少額短期保険は貯蓄性のある保険は取り扱っていない

各少額短期保険業によって、取り扱う保険種類や保障内容は異なりますが、生損保兼営が認められていて、新たなニーズにきめ細かく対応するユニークな商品が多いです。

一番多いのは「家財・賠償保険」の分野で、地震災害の費用を補償する保険もあります。

「生保・医療」分野は、1年更新なので若い人ほど保険料が非常に安くなるほか、糖尿病患者向け、高齢者向け、知的障がい者向け、心の病の人向けといった、民間の生命保険では補填できないような分野の商品もあります。その他、ペット保険や各種の費用保険などがあります。

ネットや通信販売などで気軽に申し込むことができます。

少額短期保険は、期間が1年(第2分野は2年)という定期タイプのため、保険料が割安で、お得感はあるのですが、一定期間で保障が終わる仕組みです。また、生命保険に関しては、死亡保険は定期保険のみで、貯蓄性のある保険(終身保険や個人年金保険)は取り扱っていません。

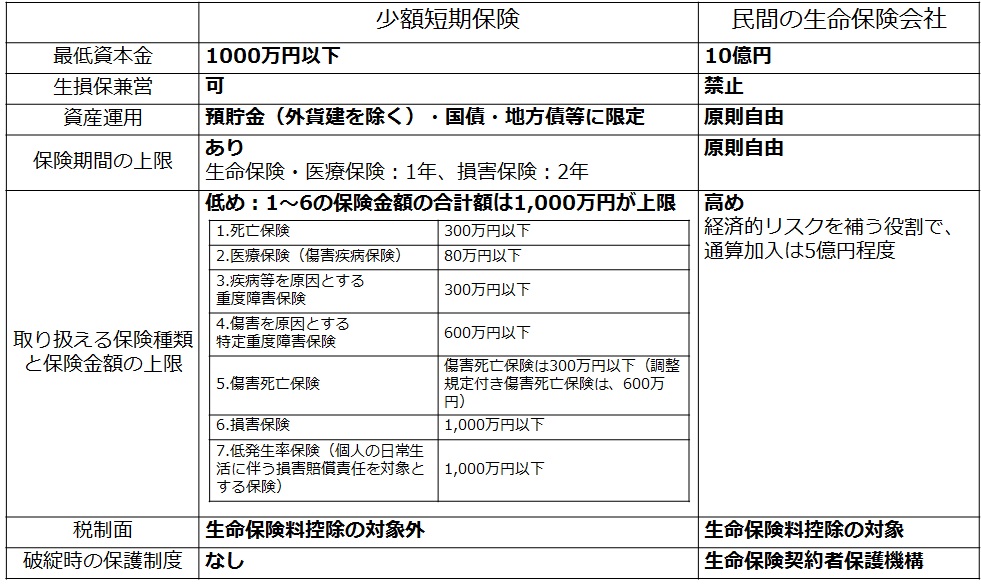

参考までに、少額短期保険と生命保険会社の主な違いについて、一覧表にまとめてみました。平均寿命を考慮すると少額短期保険だけですべての保障がカバーすることは難しいことがわかります。

これから加入を検討するあなたは、ある一定期間だけ保障する定期タイプという仕組みを理解し、民間の生命保険をベースに補足する形で加入してください。しくみを理解しないで加入したあなたは、見直しすることをお勧めします。