保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合も考えられます。

このページでは、保険加入中に、保険料の払い込みができなかった場合について解説します。

STEP1 : 猶予期間がある

保険料が支払われなかった場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。

この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

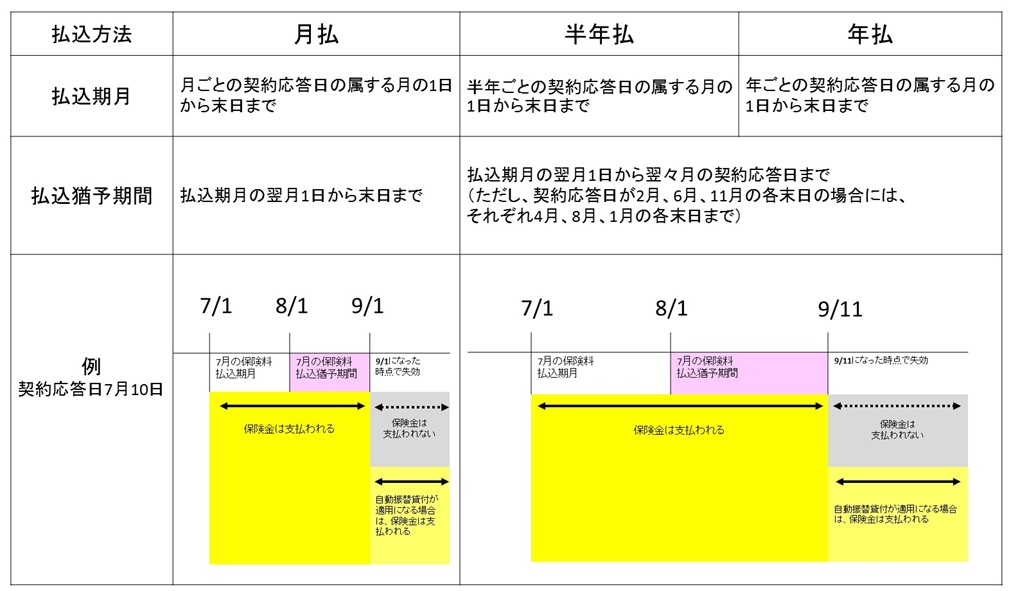

契約応答日が7月10日の場合、「月払」「半年払」「年払」で、どのように猶予期間が違うのか、以下の表にまとめてみました。

STEP2 : 「失効」もしくは「自動振替貸付制度」のいずれかの対応になる

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によって異なりますが、「失効」もしくは「自動振替貸付制度」のいずれかの対応になります。

失効は、契約の効力がなくなることです。解約返戻金がない保険種類に適用されますので、主に掛け捨ての保険での対応です。契約の効力がなくなりますので、万一の場合、保険金などが支払われないことになります。

自動振替貸付制度は、解約返戻金の一定の範囲内で、保険会社が自動的に保険料を立替払いする制度です。立替払いの原資はその契約の解約返戻金になるため、主に貯蓄性のある保険での対応です。

さらに、適用される条件として、2つにあてはまる必要があります。

- 契約者からの反対の意思表示がないこと

- 解約返戻金が、解約返戻金が未払い保険料と利息よりも多いこと

法人契約の場合、保険種類としては適用されても自動振替貸付が利用できない場合や、貯蓄性のある保険でも保険会社によっては利用できない場合もありますので、確認が必要です。

保険会社の本業は、金貸しではない

「自動振替貸付制度」は、保険会社による保険料の立替のため、所定の利息がつきます。

貸付利率は、契約の時期などにより異なりますが、予定利率が高いほど、貸付利率も高くなるのが一般的です。

銀行からの借入との大きな違いは、自分のお金を借りているということです。それゆえ、銀行からの借り入れ時のように、CICのような信用情報機関に、履歴が残ることがありません。

また、保険会社の本業は金貸しではないので、返済期限がありません。貸付金と利息は、その全額または一部をいつでも返済することができます。

返済しないまま満期を迎えたり、被保険者が亡くなった場合は、満期保険金や死亡保険金から、その立替保険料総額と利息が差し引かれます。

「自動振替貸付」だけでなく、「契約者貸付」もある

「自動振替貸付」の他に、お金を借りることができる方法として「契約者貸付」があります。

「契約者貸付」は、また、契約している生命保険の解約返戻金の一定範囲内で、お金を借りることができる制度です。「契約者貸付」をしている場合、「自動振替貸付」と合わせた元利金が解約返戻金を上回った場合、保険料の立て替えができなくなるため、契約は失効します。

STEP3 : 失効しても、また契約を戻すことができる

いったん失効した契約でも、失効してから一定期間内(一般的には3年以内)であれば、保険会社の承諾を受けることで、失効状態にある保険契約を元の有効な状態に戻すことができます。このことを復活といいます。

復活の条件は、以下の2つです。

- 被保険者は5年以内の健康状態を自己申告での告知、または診査によって、 加入している保険会社から復活できる健康状態という承諾を得ること。

- 滞納している保険料を支払うこと(保険種類によっては、利息がつく 場合もあります。)

復活により契約を継続した場合には、保険料、保障内容ともに、契約時とは変わりません。 また、配当がある場合は、配当も継続します。 若くて健康なうちに割安な保険料で加入している場合は、新しく契約し直すよりも有利な場合もあります。

このように、保険料の払い込みがなかった場合でも、すぐに契約が効力を失うわけではありません。保険加入中のポイントとしては、保険料の滞納がないように、十分注意することです。

保険料の払い込みストップの要因が、保険料負担が重いためということでしたら、保険見直しをお勧めします。