保険契約を継続していく中で、保険料の払い込みが困難になったり、あなたが保険見直したいと考えるときがあります。そのとき手続きする1つの方法が、解約です。

保険加入中のポイントとして、解約がどのような制度であるかを知っておく必要があります。なぜなら、解約は最終手段ですので、段取りが大切だからです。契約者はいつでも保険契約を解約することができますが、解約のしくみを知らなかったばかりに、困る事態になってほしくありません。

このページでは、解約のしくみと段取りについて説明します。

解約すると、保障はなくなる

解約とは、将来に向かって保険契約を解消することです。

解約によって契約は消滅し、以降の保障はなくなります。契約者の意思で自由にできますが、書類提出の手続きが必要です。

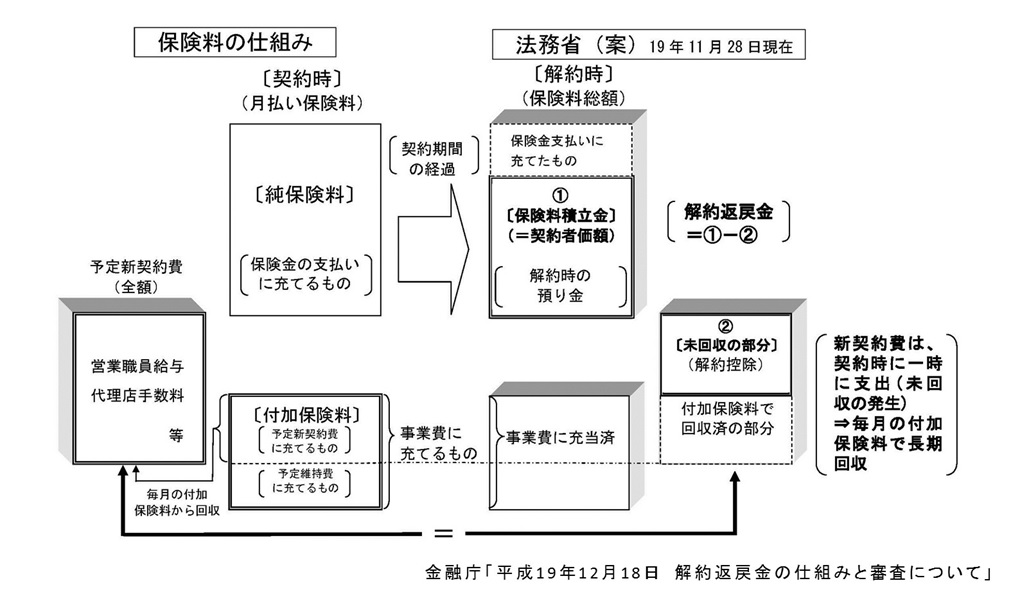

解約返戻金が支払われる場合もあります。解約返戻金は、「契約者価額-解約控除」で計算されます。

契約者価額は、解約時までの保険料積立金からその年の保険金の支払いなどにあてた部分を差し引いて計算されます。解約控除は、契約時に集中した新契約に関する事業費の未回収の部分です。解約返戻金の原資は契約者価額になるため、主に貯蓄性のある保険での対応です。

平成22(2010)年の保険法改正時に、任意解約による返戻金に対する規律を設けることが検討されましたが、保険商品の多様化に伴い、解約返戻金の算出方法も多種あり、一種の契約ルールを定めることが困難であるという技術的な観点から、法務省による規律化は断念されています。

これまで説明した内容をまとめると、以下のようになります。

解約返戻金は、保険種類・契約時の年齢・保険期間・経過年数などによって異なりますが、通常は総払込保険料より少なくなります。

特に、加入経過期間が短い契約については、契約時に要したコストついて、回収しきれていない分を解約時に回収するため、一定の解約控除が差し引かれます。

また、一般的に、契約してから半年~2年以内の解約の場合、解約するということを相談しても、なかなか対応してくれないことが多いです。なぜなら、保険会社によって、保険販売員にペナルティーが課されてしまうからです。ペナルティーの対象となる期間は異なりますが、お給与を削減されたり、または手数料を返金する、などがあります。

以下、解約の手続きの流れについて、解説していきます。段取りを間違えると、解約に時間と手間がかかりますので、ステップ・バイ・ステップで手続きしてください。

STEP1:コールセンターに問い合わせ

加入している保険会社のコールセンターに電話をします。問い合わせ内容は、以下のとおりです。

- 参考までに解約返戻金はいくらか?

- 更新型であれば、更新後の保険料の概算はいくらか?

- 特約が付加されている場合は、主契約の払込満了後に特約を継続する場合の特約保険料の払込方法は一括もしくは年払いか?その場合、保険料の概算はいくらか?

あくまでも「参考」というスタンスが大切です。なぜなら、本当に解約すると伝わってしまうと、保険会社によっては、担当者に連絡しないと解約ができないなど、解約返戻金や今後の手続きについて教えてもらえない可能性があるからです。

このように、手続きをスムーズにするのであれば、初動が大切です。解約防止や転換などの新規提案などによって、解約手続きがスムーズに行かなくなることがあります。それゆえ、今回の問い合わせ内容については担当者に報告しないよう、コールセンターの担当者に依頼することをお勧めします。

また、参考までに解約返戻金を教えてもらうことによって、「保険料の払い込みが困難になったときの4つの秘策」を検討することもしてください。

STEP2:保険会社の窓口に来店

加入している保険会社のホームーページで、来店できる窓口を見つけます。来店で解約する際の必要な書類はあらかじめ聞いておくとスムーズに手続きが済みますが、来店日時を予約する必要はありません。

なぜなら、担当者に連絡が行き、解約防止や転換などの新規提案などによって、解約手続きがスムーズにいかないことがあるからです。

営業時間内の早い時間帯に直接来店することも重要なポイントです。営業時間の終了を理由に、手続きができない可能性もあるからです。

通常の必要な書類は、以下の3つです。また、解約返戻金がある場合、解約返戻金の振込口座がわかるものも持参してください。

- 保険証券

- 契約時の印鑑

- 本人確認の身分証明書

契約者本人以外の場合、代理人による手続きのための書類として「委任状」などが必要になります。

個人情報保護法の施行により、本人確認が厳しくなっていますので、可能な限り契約者本人が出向くほうがスムーズに手続きが済みます。

解約の段取りで重要なのは、期日管理

解約は、保険料の払い込みが困難な場合と保険の見直しに伴う場合の大きく2つに分けられます。共通するポイントは「期日管理」です。それぞれのケースについての注意点は以下のとおりです。

保険料の払い込みが困難な場合

急に現金が必要になったときの解約の場合でも、来店時に現金で解約返戻金を受け取ることはできません。来店することによって、手続きが完了するというメリットはありますが、解約返戻金の振込みは数日かかります。

それゆえ、期日に余裕を持って手続きしてください。

保険の見直しに伴う場合

加入してすぐ、契約が成立するわけではなく、告知があったり、診査を受診した場合など、引き受けの結果がわかるまで2週間ほどかかる場合もあります。

それゆえ、新しい保険の契約が成立しているか確認してから手続してください。

以上、保険加入中の最終手段である解約についてお伝えしてきました。

解約についての問い合わせを事前にすることはもちろんのこと、そもそも解約することが適切なのか確認するなど、入念な段取りをして手続きすることをお勧めします。