保険契約を継続していくと、保険金や給付金を受け取るときがあります。

保険加入中のポイントとして、保険金や給付金をどのように請求するかを知っておく必要があります。なぜなら、請求して初めて手続きがスタートするからです。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。

このページでは、保険金などを受け取るためのポイントと手続きについて説明します。

保険金などの請求には3年という時効がある

一般的に、保険金などの請求には3年という時効があります。

担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。

また、保険に加入していても、受取人がその事実を知らなかった場合、保険金などをもらい損ねるということになります。保険加入時に、受取人に保険に加入したことを伝えることも大切です。

まずは保険会社に連絡する

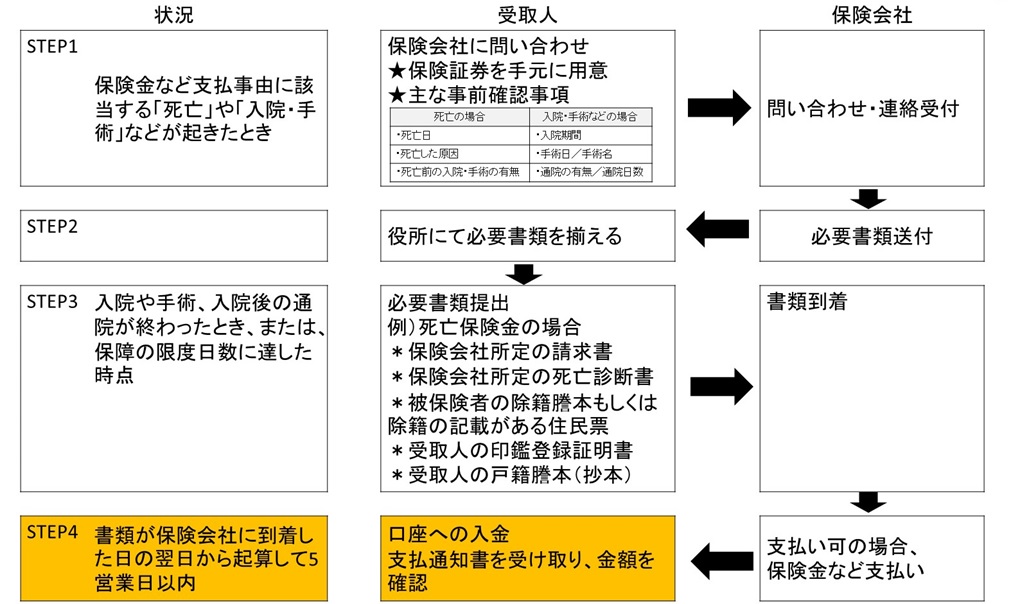

保険金など支払事由に該当する「死亡」や「入院・手術」などが起きたら、まずは保険会社に連絡します。手元に保険証券を用意しておくとスムーズです。以下、それぞれの請求事由について解説していきます

入院・手術の場合

「入院・手術」の場合は、治療開始予定の段階で事前に問い合わせをすることも可能です。なぜなら、請求書を取り寄せると同時に、支払対象かどうか、必要書類は何かなどの確認をすることができるからです。

実際の請求時で、保険会社指定の医師による診断書が必要な場合は、医療機関により異なりますが、5,000円~10,000円の実費がかかります。事前の確認によって、診断書代をムダにしないですむのです。

また、手術を伴わない短期入院であれば、保険会社の診断書は必要なく、病院のレシートで請求できる保険会社もあります。

このように、無駄なコストをかけないためにも重要な作業です。

死亡の場合

また、被保険者の死亡の原因が保険金受取人や被保険者自身の故意または犯罪による場合、戦争や天災など保険料の計算基礎に重大な影響を及ぼす場合には、保険金や給付金が受け取れないことがあります。これを免責といいます。

免責事由については、約款に限定列挙されています。 その他、保険金などが支払われない代表例を挙げておきます。

- 加入して間もない保険金などの請求のため、責任開始日前であった

- 告知義務違反による解除

- 失効期間中に、支払事由が生じた

- 医療保険の1入院支払限度日数を超えてしまった

- 医療保険の手術給付金で、公的医療保険制度と連動しない保障内容で、約款に定める対象外の手術だった

このように、『保険加入=保険金など請求』とはなりませんので、請求前の確認が大切です。

保険金・給付金は5営業日以内に受け取れる

保険会社に書類到着後、審査結果が支払可の場合は、平成22(2010)年の保険法改正時に保険金・給付金等の支払い期限が明示されたため、よりスピーディーに保険金などが受け取れるようになりました。

支払期限は、請求書類が保険会社に到着した日の翌日から起算して5営業日以内となり、正当な理由なく期限後に支払われるときは、保険金などとあわせて一定の遅延利息が支払われます。

これまでの説明した内容をまとめると、以下のようになります。ステップに合わせて保険金などを受け取るための手続きをしていくとスムーズにいきます。

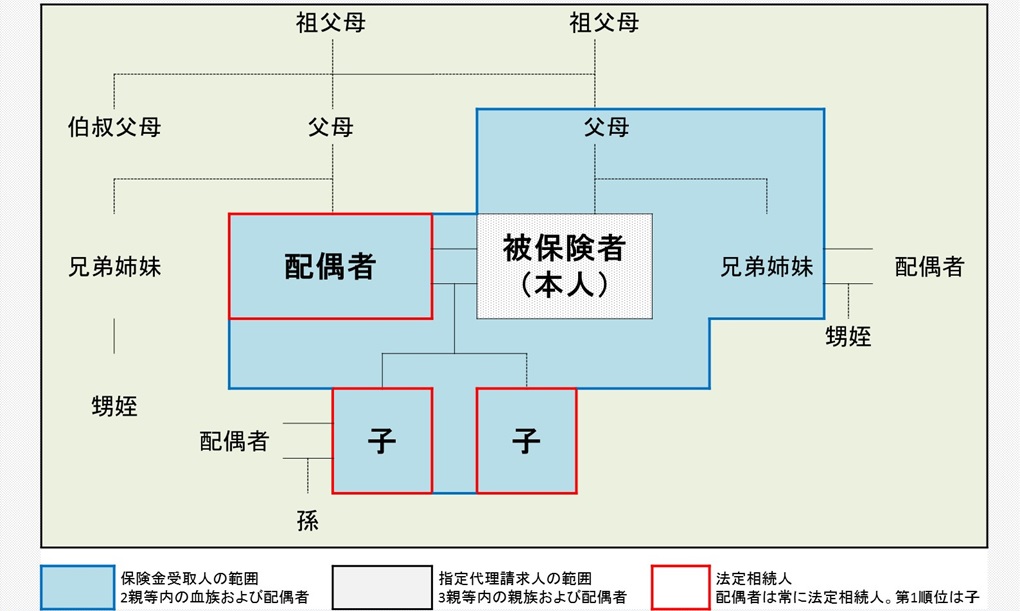

指定代理請求制度を活用する

受取人が保険金などを請求できない所定の事情がある場合には、あらかじめ指定した代理人が代わって請求できる「指定代理請求制度」があります。

主に、医療保険、がん保険、特定疾病保障保険、など被保険者本人が受取人になる保険での対応で、契約時や契約後に「指定代理請求特約」をつけて指定代理請求人を指定します。

所定の事情の例は、以下のとおりです。

- 傷害または疾病での寝たきり状態など、保険金等を請求する意思表示ができないとき

- がん等の病名や余命6ヶ月以内であることが本人に告知されず、家族のみが知っている場合

保険種類や保険会社によって基準が異なりますが、代理人を指定する際に、契約者は被保険者の同意を得る必要がありますが、一般的には受取人の範囲より広くなっています。

指定にかかわる保険料は無料ですので、最終的に指定代理人制度を利用するかにかかわらず、指定しておくことをお勧めします。

なお、指定代理請求制度は、平成17年(2005)年に発覚した保険金不払い問題以降、普及してきていますので、古い契約ではついていない可能性があります。

一度、保険証券を確認してください。また、制度を利用している場合、指定代理請求人には、あらかじめ支払事由および代理請求できることを説明することをお勧めします。

以下は、受取人と指定代理請求人の範囲について、例を取り入れて説明してみました。ご参考にしてください。

保険契約が有効に継続しているのに、受取人が加入の有無や保障内容を把握していないために、保険金などの請求ができず、保険金などを受け取れないのでは加入している意味がありません。

保険に加入したときは、自分が加入している保障内容を把握すると同時に、受取人にその事実を知らせることが大切です。