保険契約を継続していく中で、ある日突然保険販売員から連絡があったり、あなたが保険見直したいと考えるときがあります。そのときに提案される1つが、転換制度です。

保険加入中のポイントとして、転換がどのような制度であるかを知っておく必要があります。なぜなら、この制度の問題点に早く気づいてもらいたいからです。あなたが転換したあとで、保険会社に有利な商品に切り替えられてしまうなど、この制度が待ち構えている問題に初めて気づいて、困る事態になってほしくありません。

このページでは、転換制度のしくみと問題点について説明します。

転換制度は、加入している保険の下取り

転換制度は、その時点の転換価格を使って、同一保険会社の新たな保険に加入する制度です。

転換価格(下取り価格)はその契約の責任準備金や積立配当金などの合計額になるため、主に貯蓄性のある保険での対応です。転換部分は、保険料を一時払いした形になります。

つまり、その部分の毎月の保険料は不要になるため、全く新規の契約をするよりも保険料が安くなります。

転換後の保険料は転換時の年齢・保険料率で計算され、元の契約は消滅します。転換後の新たな保険の方が有利に見えますが、問題点が2つあります。

- 転換時には原則告知(または診査)が必要となる

- 転換時の予定利率が適用となるので、予定利率が高い契約が失われて予定利率の低い契約になる可能性がある

このように、転換前と転換後でどのように変わるのか、内容をしっかり確認する必要があります。

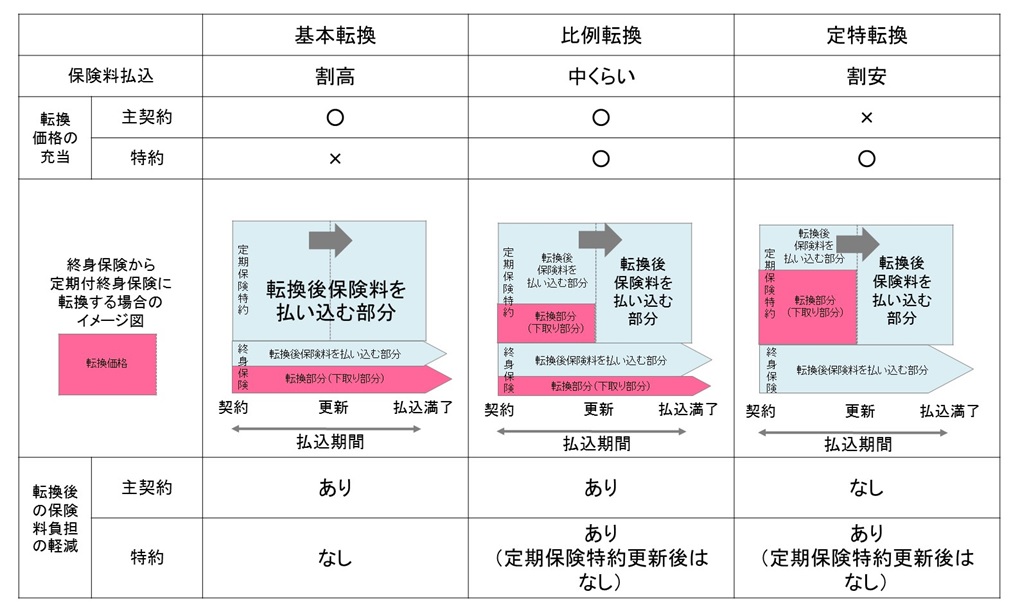

転換価格をどの部分に充当させるかによって取り扱いが異なります。「基本転換」「比例転換」「定特転換」の3つの方法があります。

以下、定期付終身保険に転換する場合を例にして、解説していきます。

基本転換は、ほとんど活用なし

基本転換は、転換価格を主契約(終身保険)部分のみに充当します。 終身保険の保険料負担が軽減される一方、定期保険特約の保険料負担は軽減されません。

貯蓄性のある部分に充当されるため、将来解約しても転換価格の一部が戻ってきます。

比例転換は、中間の制度

比例転換は、転換価格を主契約(終身保険)部分と特約(定期保険特約)部分それぞれに充当します。 終身保険と定期保険特約それぞれについて、保険料負担が軽減されます。

定期保険特約が更新をむかえると、保険料負担が軽減されるのは終身保険のみになります。

定特転換は、3つで一番活用される制度

定特転換は、転換価格を特約(定期保険特約)部分のみに充当します。 定期保険特約の保険料負担が軽減される一方、終身保険の保険料負担は軽減されません。

定期保険特約が更新をむかえると、定期保険特約の保険料負担は軽減されません。掛け捨ての部分に充当されるため、保険期間が終了すると転換価格は戻りません。

また、どの方法を選択するかによって、払込保険料に差が生じます。 転換当初の保険料は、定特転換がもっとも安くなりますが、更新後は定特転換の保険料が一番高くなります。

これまで説明した内容をまとめると、以下のようになります。

以上3つの他に、転換前の契約について、その一部を残しながら部分的に転換価格を利用して新たな保険を契約する「分割転換(一部転換)」を取り扱う生命保険会社もあります。

転換制度は保険会社にとって有利な制度

転換制度は、現在加入している生命保険を別の保険種類にしたり、保障額を増やしたいと考えたときに候補にあがる保険の見直し方法で、保険販売員がすすめてくる制度の一つです。

特に、定特転換の場合、予定利率の高い契約が低い契約になってしまったなど、実は保険会社に有利なケースも多く見受けられます。また、生保レディの成績は、今も昔も保険料ではなく、保険金額の大きさによって評価されます。

そのため、高倍率化の定期付終身保険は契約者にとって過剰な保障額になるだけで、実は売り手側の成績評価や収入アップに貢献していることも多いです。

このような意図を汲み取られないように、転換を「コンバージョン」と呼ぶ場合もあります。転換を英語で表現すると、「コンバージョン」ですので、表現は違いますが、制度の内容は一緒です。

保険の見直しを考えるときに、転換制度は全く新規の契約をするよりも保険料が安くなるため活用しがちですが、保険会社に有利な商品に切り替えられてしまうことが多々あります。

一度転換してしまうと、元に戻すことはできません。転換前と転換後の変更事項を確認することはもちろんのこと、基本・比例・定特のどの転換制度か確認することが重要です。

このように、転換制度の活用で、あなたが加入している保険が良くなる可能性はほとんどありません。転換を検討する要因が、保険料負担が重いためということでしたら、抜本的な保険見直しをお勧めします。