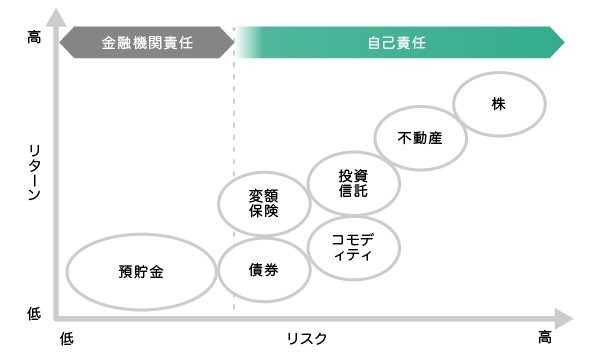

「金融商品」という言葉を聞いたとき、多くの方は、預貯金、投資信託、株などを思い浮かべます。もちろん、これだけではありません。実は、生命保険も金融商品の1つに含まれるのです。

ただし、これらは全て同じ金融商品でありながら、「運用する際のリスクが誰にあるのか」によって、大きく2つに分類することができます。

たとえば、貯蓄の王道である「預貯金」や経済的リスクをカバーする「生命保険」の場合、運用リスクは金融機関や保険会社にあります。

一方、投資の手法である「投資信託」や「株式」の場合、運用リスクは自己責任となっています。

これを図に表すと、以下のようになります。

将来受け取るお金を確定させたい場合、運用リスクがあなたにない預貯金や生命保険になります。

ただ、ローリスク・ローリターンであるために、ほったらかしでお金を増やすことができますが、大きく儲けを出すことはできません。金融商品には必ずリスクとリターンが存在し、「トレードオフの関係」にあるからです。

トレードオフとは、一方を得ようとすると一方を失うという、両立しえない関係性のことです。そのため、リスクはとりたくないけれど、たくさんリターンが欲しいということは成り立ちません。

これには理由があり、他の金融商品のメリット・デメリットを比較することで、理解できるようになります。

貯蓄の王道である預貯金は、生活するベースの資金

預貯金のメリットは、原則積み立てたお金を途中で引き出しても、元手のお金が減らない点です。日本で営業している銀行はすべて「預金保険」という保険に加入しており、預貯金は万が一金融機関が破たんした場合でも1,000万円までは完全に保護されているのです。そのため、安心して生活するためのベースの資金となります。

ただし、デメリットも存在します。超低金利時代において、預貯金だけで希望通りにお金を増やすことは現実的に不可能です。

たとえば、金利が0.1%しかない場合、元手のお金が2倍になるのは720年もかかります。そのため、不測の事態が生じて経済的リスクを負ってしまうと、預貯金の目減りは覚悟しなければなりません。

また、預貯金は流動性が高く、手軽に引き出すことができるため、結果的に、お金は増えたり減ったりを繰り返すことは多くなります。

生命保険は、「保障機能」がある唯一の金融商品

生命保険のメリットは、突然の死や病気やケガなど、予期できないリスクに備えることができる点にあります。また、保険会社が保険金を支払うことになる場合、払い込んだ保険料よりかなり多くの現金が戻ってくる可能性を秘めた「保障機能」がある唯一の金融商品です。

たとえば、40歳男性が10年間限定で、1億円の保険金に契約した場合、A社の毎月の保険料は26,000円とします。この場合、10年間で312万円支払うことになりますが、万が一の場合、残された家族は確実に1億円をもらうことができます。

また、病気やケガで入院した場合、1日1万円の医療保険に加入していると、入院日数分のお金を受け取ることができ、医療費の自己負担分の一部を補填することができます。

このように生命保険には「最悪に備える資金」の役割があります。

このとき、「経済的リスクに備えて、保険に加入するより、預貯金で備えたほうがトクするのでは?」と思う方は多いですが、これは間違いです。たしかに、10年後に死亡したり病気になったりすることが分かっていれば預貯金で対応できます。

しかし、予測することは不可能であるために、どうしても生命保険が必要になってきます。

そのため、「期日のわかるリスクには貯蓄」、「予測できないリスクには保険」を使い分けるのが合理的です。

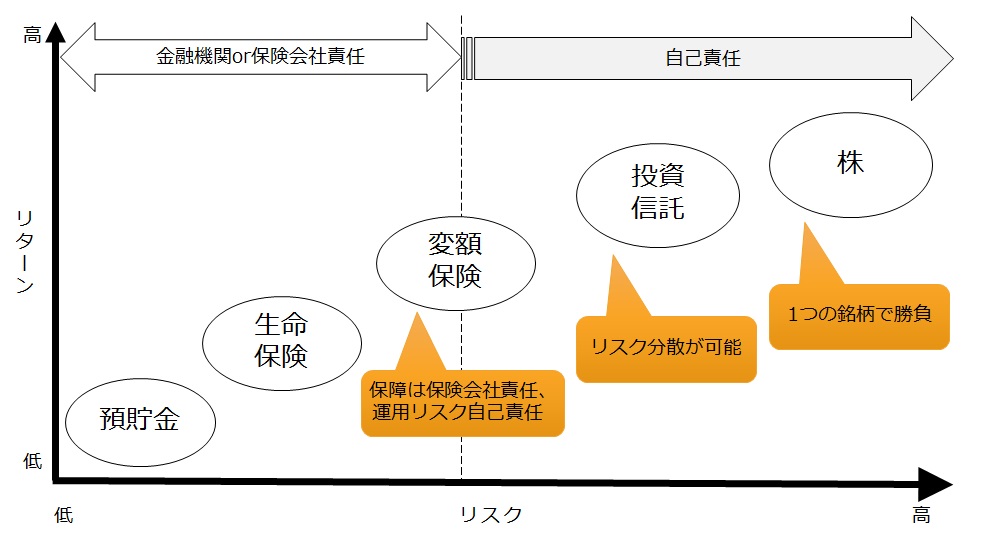

実際に、生命保険を説明する代表的な言葉には、「貯蓄は三角、保険は四角」というものがあり、以下の図を見ていただければさらに理解が深まります。

図で見て分かる通り、預貯金は初めの段階では、もしもの時に対応するだけの資金力がありません。一方、生命保険であれば、当初からリスクをカバーできるため、万が一の事態がいつ起こっても対処することができます。

ただ、生命保険にもデメリットがあります。生命保険は契約したら20~30年と長期にわたるため、一般的な保険商品に加入する場合は、金利とインフレに対応していない点です。

たとえば、保険料を払う期間を20年や30年にわたるものにすれば、それだけの長い期間、現在の予定利率、つまり、現在の市場金利を固定してしまうことになります。

また、一番の敵はインフレです。インフレとは、長い時間によって物価が上がれば今のお金の価値は下がっていくことです。

ディズニーランドのチケットを例にしてみます。1985年の開園時は3,900円でしたが、30年後の2016年は7,400円です。つまり、3,900円の価値が半分になりました。このように、契約時に適切だった保険金額が、将来的に不足してしまう可能性があるということです。

そこで、インフレにも対応できる生命保険として、生命保険と投資信託の間の位置付け商品になる「変額保険」があります。変額保険は、加入後の運用状況によって、死亡保険金などが変動するのですが、保険金は最低保証が付いている点が最大の特長です。

たとえば保険金額1,000万円の変額保険を契約した場合、この金額を下回ることはありません。保険金額は増えることはあっても、減ることはないということです。その代わり、途中で解約したときに受け取る解約返戻金は確定していません。保険と名前は付いていますが、保障は保険会社責任、運用リスクは自己責任という、「保険と投資の架け橋」のような金融商品になります。

投資信託や株は、自らが主体的に判断する能力が必要

冒頭で述べた通り、投資信託や株は運用リスクが自己責任です。とはいえ、政府は「貯蓄から投資へ」のスローガンから、平成26年(2014)年1月から少額投資非課税制度(日本版ISA=NISA)の制度運用開始の後押しもあり、投資をする人を積極的に応援しています。

なぜなら、超低金利が続く現在においては、投資信託や株を上手に活用しないとお金を増やすことができなくなってきているからです。それぞれの商品の特徴について、順を追って解説します。

●投資信託(ファンド)

投資信託とは、ファンドマネージャーに資産を信じて託すことです。投資家から集めた資金を、運用の専門家であるファンドマネージャーが投資家に代わって運用します。

投資信託のイメージは、トヨタやソフトバンク、ファーストリテイリングといった複数の個別株式や債券を「大きな風呂敷」に詰め込んだパック商品です。メリットは、複数の銘柄に分散投資することで、株に比べるとリスクを軽減する点です。

一方、デメリットは、元本保証がないので、市場変化によって運用益が左右されてしまう点です。

●株

ご存知の通り、資金調達を目的に会社が発行する株を購入することで、その会社に出資することになり、配当金や売買による差額で利益を得ることができます。

メリットは、ひとつの銘柄に集中投資するので、良い銘柄に当たれば、大きく利益を上げることができる点です。

デメリットは、投資信託と同じく、元本保証がないので、市場変化によって運用益が左右されることです。ひとつの銘柄があなたの予測と逆の動きをした場合、大きく損益を被ることになります。

投資とは文字通り、資産を投げてお金を増やすことであるため、金融に関する知識や情報を正しく理解し、自らが主体的に判断する能力がない人は、損をする可能性が高くなります。

このように投資は、余裕資金がある場合の「最高を願う行為」です。

一方、預貯金や生命保険の場合、運用リスクは金融機関にあるため、特別な知識がなくても、確実にお金を用意することができます。運用開始時に決定すれば、ほったらかしでお金を増やすことができるのです。さらに、保障機能がある唯一の金融商品である生命保険を活用して、最悪に備える資金を用意することができます。

このように、金融商品選びをするときに、生命保険だけ別の扱いにするのではなく、預貯金や投資信託、株など、と並列して検討していくことをお勧めします。