あなたは、保険料は誰がどのように決めているか、ご存じでしょうか。実は、保険会社に所属する保険数理に詳しい専門である、アクチュアリーの資格を持った保険計理人が決めています。

保険数理とは、保険会社が定める保険料など、保険業務に関する数学的な計算や理論のことです。そしてアクチュアリーとは、「保険数理士」や「保険計理士」と訳されます。主に保険会社において、将来起こるであろう出来事を統計学や確率論を駆使して予測し、適正な保険料の金額を算出する専門家です。

では、実際に保険計理人は、どのように保険料を決めているのでしょうか。このページでは、保険料を決める3つの予定率について説明します。

保険料を決める保険計理人とは

冒頭で述べた通り、保険料は、保険会社に所属する保険数理に詳しい専門家によって計算されています。この専門家のことを「アクチュアリー」、または保険計理人といいます。保険計理人は、通常の保険会社では、日本アクチュアリーの正会員であり、保険数理の実務に7年以上従事した者でなければなりません。

彼らは、保険料を予定死亡率、予定利率、予定事業費率、という3つの予定率に基づいて計算しています。これが原因で、全く同じ保障内容であっても、保険料が異なるのです。

たとえば35歳の男性が、60歳まで保険金額500万円の定期保険に加入します。全く同じプランでも、A社は2,185円、B社は2,355円、D社は2,020円、C社は1,660円、D社は2,020円と、保険料に違いが出ています。

このように、保険会社は給付金や保険金を確実に支払う一方、利益を出すために確率論や統計学などの数理的手法を活用して、保険料を決めています。予定死亡率や予定事業費率を下げると保険料は安くなりますが、予定利率は下げると保険料は高くなります。

以下からは、保険料を決める3つの予定率についてさらに詳しく、順を追って解説していきます。

予定死亡率は、過去の統計をもとに算出

予定死亡率とは、過去の統計をもとに男女別、年齢別に算出した死亡率のことをいいます。一般的に、同じ年の男女の場合、死亡率は、女性より男性が高くなります。

そのため、一定期間に亡くなったとき死亡保険金が支払われる「定期保険」は、男性の保険料が高くなる傾向があります。男性のほうが女性より死亡率が高いからです。

一方、自分で預けたお金を将来受け取る「個人年金保険」は、死亡率の低い女性の方が高くなる傾向があります。なぜなら、女性のほうが男性より死亡率が低いため、生きている可能性が高いからです。

このように、各社の保険計理人(保険数理に詳しい専門家)が、予定死亡率を商品別に細かく算出して保険料を算出しています。

予定利率とは、運用利回り

予定利率とは、契約者に約束する運用利回りのことをいいます。銀行の金利とは異なります。

銀行の金利(利率)は、「元本を上回るリターン」を得られるのに対し、予定利率は「元本(払込保険料)を上回るリターン」を得られるというよりは、「保険料の割引率」と考えるとわかりやすいです。

たとえば、銀行に利率1%で100万円を1年定期で預金したとき、利息は後払いです。1年経過した後に、1万円の利息とともに101万円受け取れます。

これに対して、生命保険の予定利率とは、1年間の保険料が100万円で予定利率が1%なら、1%にあたる1万円を会社が運用して稼ぐ予定となり、残りの99万円を保険料として支払うというものです。99万円の保険料を保険会社は運用して殖やすのですが、その保険料を運用して殖やした率を「運用利率」といいます。

保険会社は、契約者から集めた保険料を株式・債券・貸付金・不動産などに投資をして運用しています。その際、一定の運用利回りを想定して、その分を保険料から割り引いているのです。

このように、割引率が高い商品の値段は下がります。そのため、予定利率が高い保険商品は保険料が安いのです。

たとえば、30歳男性が終身保険1,000万円(払込期間は65歳まで)に加入した場合、予定利率によって、どれだけ保険料が異なるか検証してみます。

1985年8月時点は、予定利率は6.25%のため、月払いの保険料は8,200円で、65歳まで支払う保険料は344万4,000円になります。一方、2013年8月時点は、予定利率が1.70%であり、月払い保険料は17,920円で、総払込保険料は726万1,800円になります。同じ保障に加入するのに、保険料は2倍の差となるくらい、予定利率の影響は大きいのです。

予定利率は、契約している保険会社に問い合わせをすれば、知ることができます。バブル期直前の昭和60(1985)年で5~6%をピークに、予定利率は引下げされています。

予定事業費率は、保険料に占める経費の割合

予定事業費率とは、保険料に占める経費の割合のことをいいます。この場合の経費とは、社員の給料や契約締結時までの事務費、契約を継続するために管理する費用などのことを指します。

平成18(2006)年より、予定事業率は原則自由化になっているため、各社の経営判断によって設定することができます。一般的に、都会の真ん中に自社ビルを構えている保険会社は、予定事業費率が高くなります。経費がかかるからです。

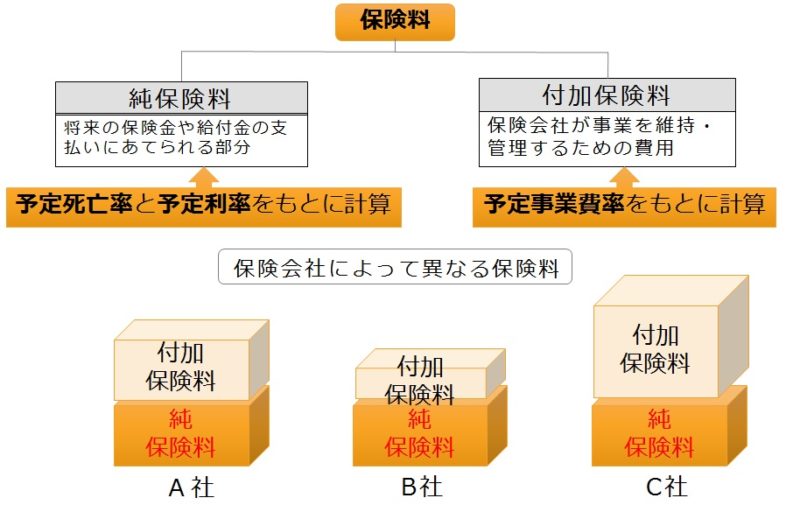

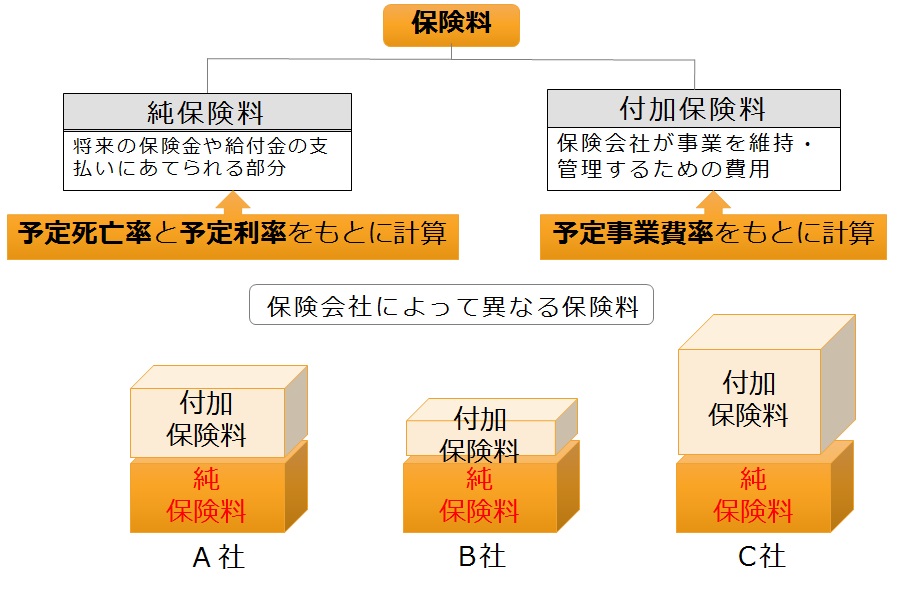

ここまで、保険料が予定死亡率、予定利率、予定事業費率、という3つの予定率に基づいて計算されていることを解説しました。これを図に表すと、以下のようになります。

3つの予定利率にもとづき、保険料はどのように成り立っているのか、死亡保険の例で解説していきます。

保険料は、「純保険料」と「付加保険料」の構成となります。「純保険料」は、予定死亡率と予定利率によって決まる部分で、「付加保険料」は、予定事業費率によって決まります。

また、純保険料とは、将来の保険金や給付金の支払いにあてられる部分です。これに関しては、各社の差はほとんどありません。

しかし、注意点としては、純保険料からその年の保険金の支払いなどにあてた部分を差し引いた残りである、責任準備金がきちんと積み立てられているかチェックが必要です。

責任準備金とは、将来の保険金や給付金を支払うために積み立てるよう、保険業法で決められているお金のことです。経営が苦しくなると、これを使い込んでしまい、積み立てがきちんと行われなかったりします。これは、各社のHPで確認することができます。

一方、付加保険料とは、保険会社が事業を維持・管理するための費用です。各社が自由に設定することができるため、同じ保障内容にもかかわらず、保険会社によって保険料が異なる原因となります。

つまり、付加保険料または予定事業費率が高い保険会社は、保険料が割高になるということです。

各保険会社は、保険料の内訳には積極的ではありませんが、平成18(2008)年にライフネット生命が「付加保険料」の開示をしたことは、大きな話題となりました。

具体的には、死亡保険(定期)「かぞくの保険」を例に挙げると、30歳男性で保険期間10年、保険金額3,000万円の場合、月額保険料3,484円のうち、815円(23%)が保険会社の運営経費に相当する付加保険料でした。これによって、駅前にビルを持っている国内の生命保険会社は、保険料の半分が付加保険料、つまり経費であるということが明るみになりました。

実際、保険商品は、A社とB社で全く同じ商品は販売しません。保障内容に小さな差異を作ることによって、単純な保険料比較ができないようにするためです。そのため、同じような保障内容の保険商品でも、保険会社によって保険料が異なります。

このような仕組みを知ることで、ムダな保険料を支払うことなく、必要な保障を得る保険商品に出会うことができます。

このことから、生命保険を検討する際に、複数の保険会社ではなく、1社だけを見ても、その保険料が高いか安いかの判断はつきにくくなります。そのため、保険選びの際は、複数の保険会社の商品を比較することをお勧めします。そうすることで、各会社の保険料の傾向を把握することができるからです。