「ねんきん定期便」の見方を知りたい人「ねんきん定期便が届いたけれど、なんか見方がわからない。

あと、なんか便利なツールとかあれば、使い方もセットにして教えてください。」

こういう疑問に答えます。

本記事の内容

- ねんきん定期便の見方とは【3つあります】

- ねんきん定期便 便利ツール

- ねんきん定期便の見方とセットでやるべきこと

この記事を書いている私は、ファイナンシャルプランナー歴18年。

日本FP協会でも、ねんきん定期便の見方について講師を務めた経験もあります。

また、公的年金に関する唯一の国家資格者である社労士でもありますので、複雑な年金制度をわかりやすく伝えるのが得意です。

というわけで今回は『老後のお金対策を考えている人向け「ねんきん定期便」の見方』について解説します。

とりあえず「ねんきん定期便」は毎年届くけれど、、、年金がいくらもらえるのかな、と不安な方は、ぜひ記事をご覧ください。

「ねんきん定期便」がお手元にない方は、「ねんきんネット」に登録するとダウンロードできます。未登録の方は、【社労士の私が語る】ねんきんネットの登録【効率的に年金額を確認しよう】を参考に、この機会にご登録を。

ねんきん定期便の見方とは【3つあります】

次の3点が大切です。

- その①:ねんきん定期便の見方の確認

- その②:【50歳以上】将来受け取る年金額を確認する

- その③:【50歳未満】将来受け取る年金額を計算する

上記のとおりです。

なお、②に関しては少し複雑な計算かもしれませんが、まぁ細かいことは気にしなくてOKです。要するに将来受け取る年金額がわかれば良いので、そこにフォーカスして解説します。

その①:ねんきん定期便の見方の確認

ねんきん定期便は将来受け取る年金額を教えてくれる国からのレターです。

将来いくら年金がもらえるかを確認した上で、不足する分を準備することが大切。

あなたの誕生月に、将来の年金額を記載した「ねんきん定期便」をお届けするので、確認してくださいね、というメッセージが込められているのです。(←ここ私見)

ねんきん定期便の見方を確認するのに必要な基礎知識について解説します。

誰に送られてくる?

現役加入者のほぼ全員。国民年金及び厚生年金に加入している人が対象で、すでに老齢年金を受給している退職者には送られません。

いつ送られてくる

誕生月の中旬(20日頃)ですが、1日生まれは前月に送付されます。例えば、2/1誕生日の人は、1月20日頃に送られてきます。

「節目の歳」は何歳?

35歳、45歳、59歳です。通常は、はがき形式で直近1年について記載されるのに対し、 「節目の歳」は封書で、今までの年金加入履歴が記載されています。

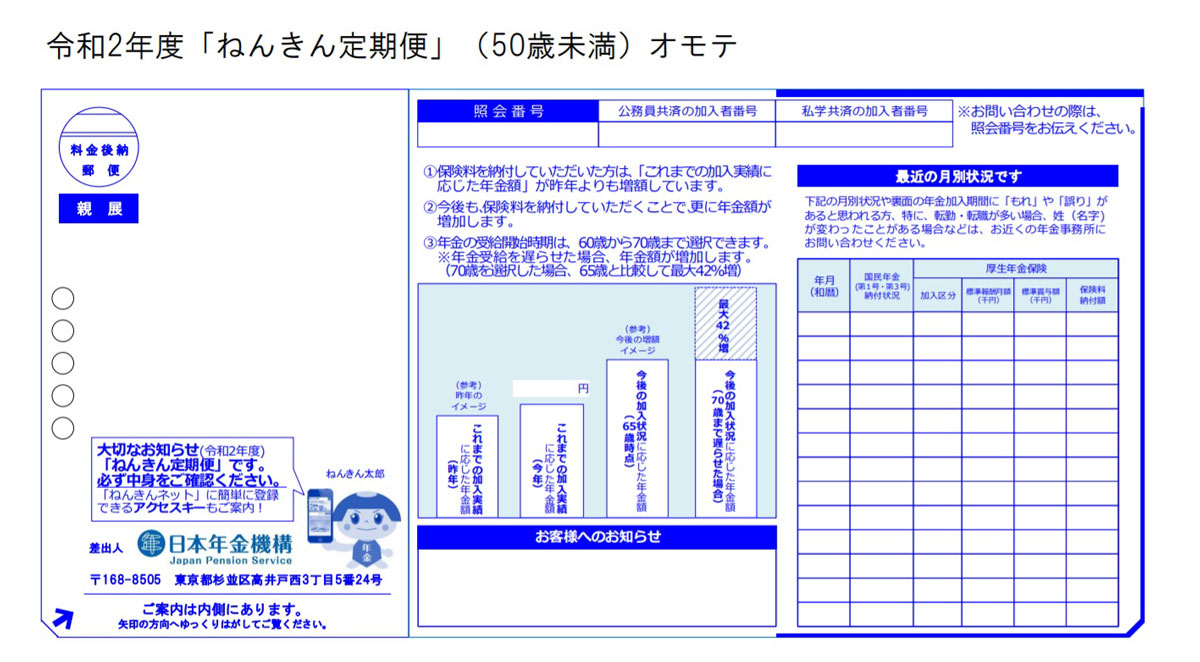

【50歳未満はがき形式 見本】

出典:日本年金機構「ねんきん定期便」の様式(サンプル)より

【35歳、45歳、59歳、節目の年に届く封書 見本】

何歳で、形式が分かれますか?

50歳です。50歳以上から、将来受け取る年金見込額が記載されます。

「ねんきん定期便」は「50歳以上」と「50歳未満」で、内容が異なりますので、2つの形式の見方を知る必要があります。大きく異なる点は、「老齢年金の見込み額(保険料の支払い実績に応じた金額)」という項目です。

50歳以上の場合、「現在加入している年金制度に、60歳まで同じ条件で加入し続ける」と仮定して、老齢年金の見込額が表示されています。

一方、50歳未満の場合は、これまでの支払い実績(ねんきん定期便の年金加入記録)を元に、老齢年金の額が計算されています。記載されている金額は、今の時点で受け取りが確定している年金です。将来受け取る年金額は、自分で計算することで概算額を把握することができます。

実際にそれぞれの「ねんきん定期便」を確認していきます。

その②:【50歳以上】将来受け取る年金額を計算する

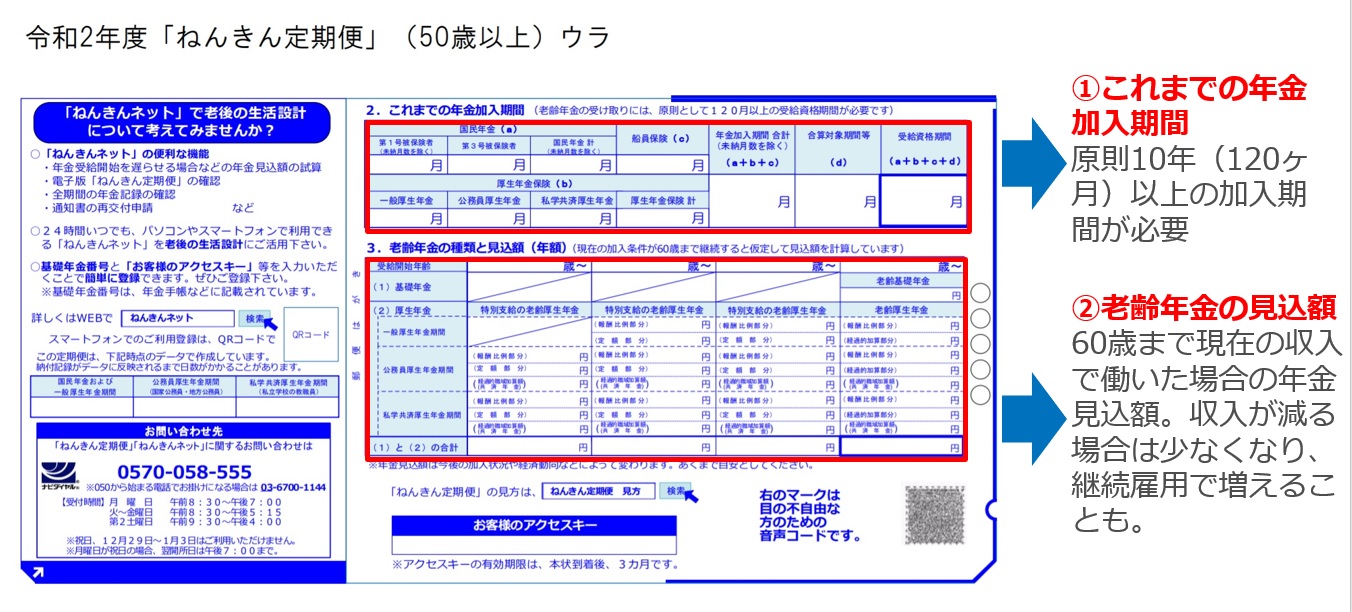

実際に、50歳以上の「ねんきん定期便」で、受け取れる年金額を確認しましょう。以下は、日本年金機構に掲載されているHP『令和元年度「ねんきん定期便」(50歳以上)』のハガキ見本です。

50歳以上の場合、「ねんきん定期便」のウラから、将来もらえる老齢年金の額がわかります。算出は不要です。今と同じ年収、働き方を続けた場合、ハガキに記載されている通りの金額となります。

①「これまでの年金加入期間」では、あなたが年金受け取れるか、つまり、受給資格があるかということがわかります。年金を65歳から受け取るためには、60歳までに120ヶ月以上の保険料納付が必要です。

これに満たない場合、年金は1円も受け取れないからです。受給資格期間が「120月以上」となっているかどうかを確認しましょう。

もし納入月数が不足する場合、「過去の保険料を追納」「60歳以降も国民年金に加入する」などの対策が必要です。

①の条件を満たしていたら、②「老齢年金の種類と見込額(1年間の受取見込額)」をチェックします。

この項目が、今と同じ年収・働き方を続けた場合に、65歳から受け取れる年金額です。厚生年金基金や確定拠出年金の年金額は記載はありませんので、もし、少ないと感じたら、別途受け取れる年金額も同時に確認しましょう。

例えば、「ねんきん定期便」が発行された時点で、あなたが52歳だとします。

60歳まで毎年お給料が増えた場合、将来受け取る年金額は、「ねんきん定期便」の額より多くなります。

一方、早期退職などでお給料が減ったり、会社員を辞めて個人事業主になったりした場合は、記載の年金額より減ります。

その③:【50歳未満】将来受け取る年金額を計算する

次に、50歳未満の「ねんきん定期便」を活用して、将来受け取る金額を確認しましょう。

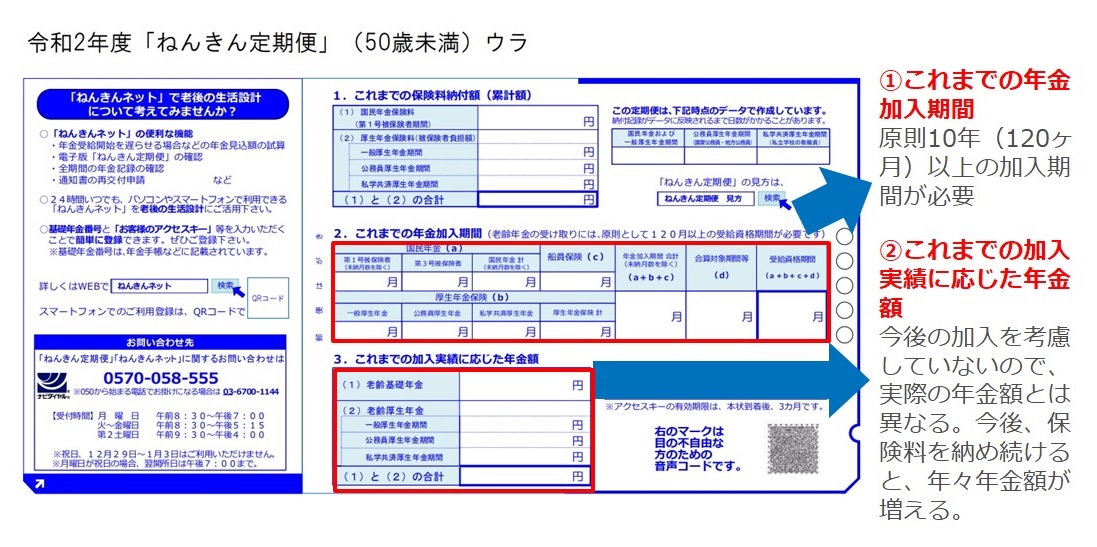

以下は、日本年金機構に掲載されているHP『令和2年度「ねんきん定期便」(50歳未満)』のハガキ見本です。50歳以上と異なる点は、発行時点の年金額の記載であり、見込額ではないという点です。

①「これまでの年金加入期間」は50歳以上と同じく、あなたが年金受け取れるか、つまり、受給資格があるかということがわかります。120月以上になっていれば、年金を受け取る資格があります。

仮に、35歳に受け取った「ねんきん定期便」で受給資格期間が『10月』でも、60歳までには25年、300カ月分の保険料を支払う期間があるため、120月に達することは十分できます。

①の条件を満たしていたら、②「これまでの加入実績に応じた年金額」をチェックします。

わかりやすくいうと、ポイント残高のようなものです。ここに記載された金額が少なかったとしても、落ち込む必要はありません。記載の数字は「現時点の金額」なので、少ないのはある意味当たり前です。

また、企業年金(私的年金)である厚生年金基金や、確定拠出年金(401k)の金額は記載されませんので、別途確認が必要です。

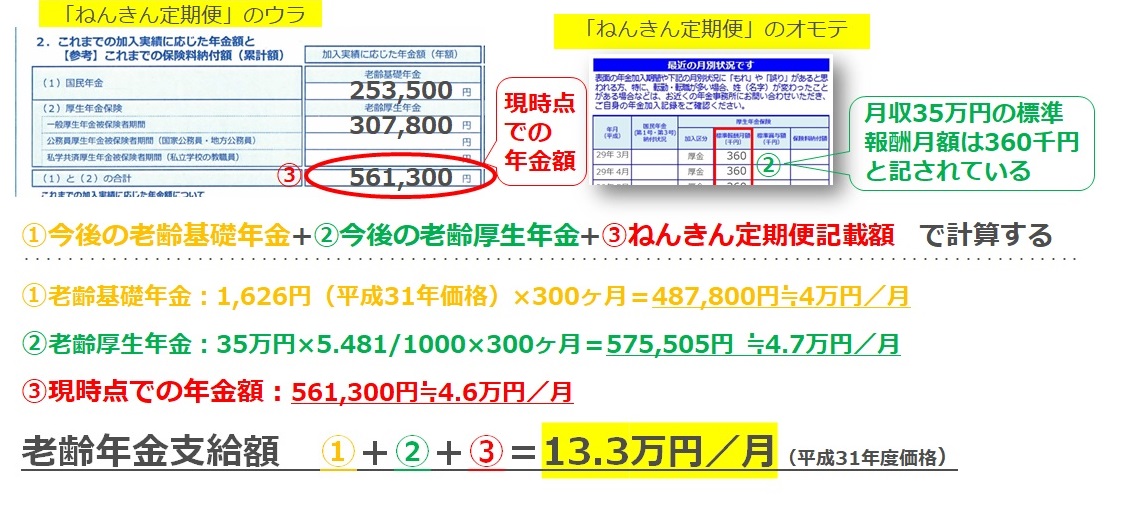

【50歳未満・会社員編】将来いくら年金がもらえる?

35歳会社員で、60歳まで同じお給料で会社員として働く予定として、将来いくら年金がもらえるか確認してみましょう。

20歳から35歳まで加入した結果、記された現時点での年金額に、35歳から60歳までの25年、300月働くことで、いくら年金額が増やせるか「年金見込額」を計算して足すと、将来の年金見込額が分かります。

以下のように、現時点での年金額は「ねんきん定期便」のウラに、いくら年金額が増やせるか「年金見込額」を計算するのに目安となる標準報酬月額は「ねんきん定期便」のオモテに記載があります。

計算式は、「①今後の老齢基礎年金+②今後の老齢厚生年金+③ねんきん定期便記載額」となります。

式で使う「1,626円」や「5.481/1000」は、見込み額を計算するための数字です。

- ①老齢基礎年金は、1,626円(平成31年価格)×300ヶ月=487,800円⇒月に換算すると4万円です。

- ②老齢厚生年金は、月収の35万円×5.481/1000×300ヶ月=575,505円 ⇒月に換算すると4.7万円です。

- ③現時点での年金額は「ねんきん定期便」より561,300円⇒月に換算すると4.6万円です。

将来の年金額は、①と②と③を足して、月額13.3万円となります。

このように、「ねんきん定期便」を使って、65歳で受け取る年金額を自分で計算することができます。あなたの一生涯の収入となる「年金額」を明確にすることが可能となるのです。

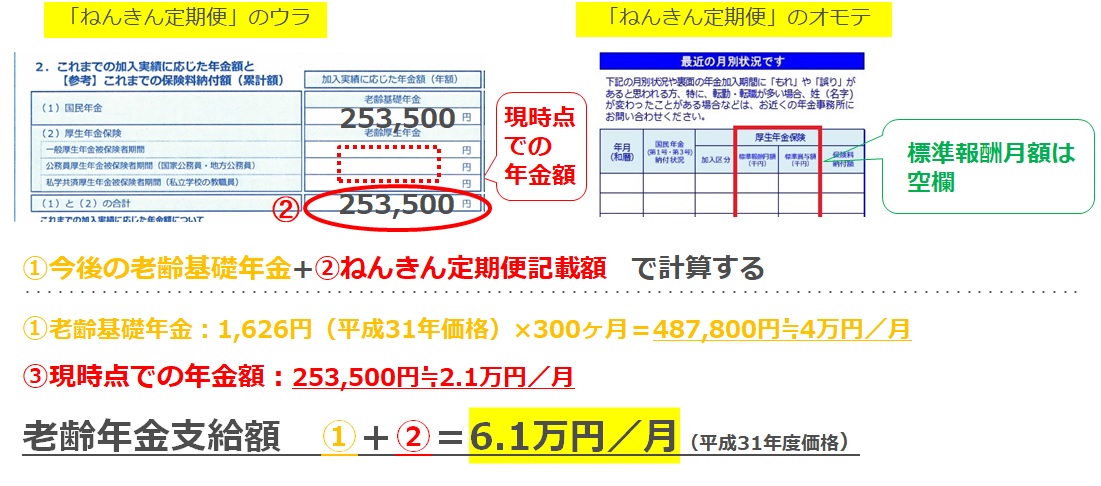

【50歳未満・個人事業主編】将来いくら年金がもらえる?

今度は個人事業主のケースです。60歳までずっと個人事業主で働く予定として、将来いくら年金がもらえるか確認してみましょう。

20歳から35歳まで加入した結果、記された現時点での年金額に、35歳から60歳までの25年、300月働くことで、いくら年金額が増やせるか「年金見込額」を計算して足すと、将来の年金見込額が分かります。

以下のように、個人事業主は、国民年金保険料のみの支払いのみなので、「オモテ」に厚生年金保険料の起算となる「標準報酬月額」の記載はありません。

つまり国民年金保険料のみ払った場合の年金額となり、20歳から60歳まで40年間1カ月も欠けずに保険料を払うと、満額の月6.5万円となります。

計算式は、「①今後の老齢基礎年金+③ねんきん定期便記載額」となります。

式で使う「1,626円」は、見込み額を計算するための数字です。

- ①老齢基礎年金は、1,626円(平成31年価格)×300ヶ月=487,800円⇒月に換算すると4万円です。

- ②現時点での年金額は「ねんきん定期便」より253,500円⇒月に換算すると2.1万円です。

将来の年金額は、①と②を足して、月額6.1万円となります。

この例は60歳まで払ったとして、6.5万円より0.4万円減額されています。

年数にすると、2年4カ月です。実際、20歳から社会人になる22歳まで、国民年金保険料を支払うことを知らなかったという理由で未納の人は多いので、この金額になる方は多いです。

6.5万円の満額にするには、60歳以降も任意で国民年金に加入していくなどの対策が必要となります。

「ねんきん定期便」の試算におすすめのサイト3選

50歳未満の方は、公的年金の見込額は計算が必要です。それは面倒!という方向けに、各保険会社が無料のツールを公開しています。

既契約者でなくても使えて、老後を迎えた時にもらえる老齢年金、病気になった場合の高額療養費、働けなくなったときの傷病手当金、万一の遺族年金などの公的保障も試算することができます。

「ねんきん定期便」活用におすすめのサイトを3つシェアします。私もよく使う3つの無料サイトです。

オリックス生命 公的保障試算ツール

複雑な公的保障の内容をひと目でわかりやすく試算することができます。動画もあるので、公的保障額をチェックするのにNO.1の使い勝手だと思います。

» オリックス生命 公的保障試算ツール

大樹生命 ねんきん定期便による試算

3つのSTEPで試算できるシンプルな入力画面です。ねんきん定期便による「老齢年金」「遺族年金」「障害年金」「傷病手当金」の試算ができます。

» 大樹生命 ねんきん定期便による「⽼齢年⾦」「遺族年⾦」「障害年⾦」「傷病⼿当⾦」の試算

SOMPOひまわり生命 ポンポンわかる!ねんきん試算

「ねんきん定期便」をスマホもしくはタブレットのカメラで撮るだけで試算ができます。入力不要なのが嬉しいサービスです。

» SOMPOひまわり生命 ポンポンわかる!ねんきん試算

「ねんきん定期便」の見方でつまずいてしまったら、上記サイトをチェックしてみるといいと思います。

ねんきん定期便の見方とセットでライフプランも作成すべき

ねんきん定期便の見方を習得しながら、ライフプランも作りましょう。

これを聞くと、「え?ライフプラン?そんなの面倒…。」って思うかもしれませんが、それでは甘いです。

ライフプランを作ると、「ねんきん定期便」を毎年チェックする習慣がつく

大切なことは、ライフプランを作ることで、「ねんきん定期便の確認に真剣になれる」ということです。

というのも、世の中の大半の人は、「ねんきん定期便なんて面倒くさいよね」とか、「何とかなるようね」くらいに思っているはず。

しかし、ライフプランを作ることで、一生涯の収入となる年金額の重要度が高まりますので、結果として「ねんきん定期便」を毎年チェックする、みたいな感じです。

ライフプランの作成の仕方は、下記の記事を参考にしてください。きっと役立つはずです。

» ライフプランの必要性とは【結論:人生設計図でお金が増える】

まとめ:ねんきん定期便の見方は老後のお金対策には必須です

記事のポイントをまとめます。

- ねんきん定期便の見方は3つあります。

- ①見方、②50歳以上、③50歳未満

- 保険会社が無料で提供している「ねんきん定期便」シミュレーションを使うと、より簡単に金額を算出することができる

- ライフプランを作るのもオススメで、ライフプランがあると、一生涯の年金である「ねんきん定期便」を毎年チェックする習慣がつき、老後のお金対策ができる

- 将来のお金対策にいくら必要なのかに唯一の正解はないので、試行錯誤しつつ改善をしていきましょう。

こんな感じです。

最後の部分の「将来のお金対策にいくら必要なのかに唯一の正解はないので、試行錯誤しつつ改善をしていきましょう。」というのは、投資などお金の勉強全般にも言えますよね。

というのも、お金の世界で正解が分かっていたら、みんな必死に勉強して、ひたすらお金を増やし続けますよね。

「楽してお金が増える」という幻想を追いかけるより、現実的な数字を直視すべきです。

すこし厳しく聞こえるかもしれませんが、現実を見ない(=ねんきん定期便を見ない)でお金を増やすために勉強をし続けても、それは遠回りになりますので。

というわけで今回は以上です。

最重要は「継続すること」だと思いますが、年1回くらいは振り返りとして「ねんきん定期便」を確認するという時間を作ってみてください。

最後にオマケで、「ねんきん定期便」を活用して簡単に人生のリスクへの保障額を確認する方法記事を貼っておきます。

» 入院費用はいくら?の不安は、「ねんきん定期便」で解決できる

» 働けなくなったとしても、基本的に国からお金がもらえます【安心】

» 【初心者向け】遺族年金はいくらをわかりやすく解説【2021年】