「外貨建て保険はいらないのでしょうか?外貨建て保険に加入しようと思ったけど、大半は損するという話を聞きました。いるのか、いらないのか、どうしたらいいでしょう?」

こういった疑問に答えます。

本記事の内容

- 「外貨建て保険はいらない」と言う人は損をしている

- 外貨建て保険は損すると言われる2つの理由

- 「外貨建て保険はどうせ損するからやめといたほうがいい」という勘違い

- どうせ保険に加入するなら、掛け捨てよりも貯蓄性のある保険

現在の私はFP歴19年。

お金の勉強&実践の情報発信をしつつ、オンラインで個別相談や勉強会をするお金の先生として活動しています。

また、保険特集で定評のある「週刊ダイヤモンド」の保険商品ランキング選出者として13回登場しています。

こういった背景から意見を述べますね。

「外貨建て保険なんていらない」という人は損している

外貨建て保険とは、払い込んだ保険料を米ドルといった外貨で運用する保険です。日本の国債より利回りも格付けも高い米国債での運用のデメリットは“ほぼ”ありません。

だったら、金利が高い外貨預金でも良いんじゃないの?と思う方がいるかもしれませんが、外貨預金は通常3か月から1年、長くても5年という短いスパンが満期というデメリットがあります。

なので、とりあえず検討すべきが結論です。

外貨建て保険は、複数の保険種類がありますので、将来のための資金の備えとして合致しなければ加入しなければいいだけです。

一部の富裕層や、外貨建て保険のことを知らないFPの意見を鵜呑みにしてはいけません。

生命保険がよくわからない人はすぐに役割を理解しましょう。保険の役割を理解していない人は【完全な初心者向け】生命保険の役割をマルっとまとめたので、見てください。で解説しています。

迷うことに価値はない

現代は預貯金だけで資産運用するのが大きなリスクの時代です。

例えば、2001年7月、日銀が発表している定期預金の金利は0.003%です。金利が低すぎて、投資をしていかなくてはお金を増やすことができないのが現状ですよね。

インフレ率が1%実行されているのも考慮すると、投資をしようか悩んだとしてもなにも解決しないし、お金は目減りします。

投資商品は、債券・投資信託・不動産・株式など、多岐にわたっていますが、預貯金に一番近い商品は「債券」になります。なぜなら、あなたが預貯金をするということは、日本の国債を買っているのと同じことを意味するからです。

債券は国や企業などが資金を調達するために発行する証券で、日本が発行するから日本国債となります。つまり、あなたは債券投資には自然に慣れているのです。そうであれば、日本以外の国の債券を視野にいれて運用すればいいんです。

外貨建て保険は損すると言われる理由

理由は2つで、為替リスクを必要以上に恐れているから+お金の知識がない人が加入するからです。

理由①:為替リスクを必要以上に恐れているから。

外貨建て保険は必ず為替リスクがあります。為替が逆行すると一時的に含み損が発生しますが、そのことがクローズアップされてしまいます。

基軸通貨である米ドルと、トルコリラや南アフリカランドとは、リスクの度合いが全然違います。特に米ドルは、他の通貨に比べると安定しています。

1ドル120円が1日で10円も動くことは可能性はゼロではないですが、可能性はゼロに近いという特徴があります。

理由②:お金の知識がない人が一時払いで加入するケースが多いから。

こういった感じです。

外貨建て保険の一時払いに加入する人が多い理由

答えはシンプルで、売り手側がまとまった手数料を取れるから。

お金の知識がなく、かつ預貯金にまとまったお金がある人は一番狙われやすいです。特に、預貯金の残高を把握しているあなたのメインバンクから。

売り手「預金1,000万円は今の金利ではお金は増えません。日本より金利が高いアメリカにお金を預け入れるだけで、5年後、10年後にはお金は増えるようになりますよ。」

こういった言葉を鵜呑みにしてはダメです。

購入前に米国債券で運用するということは、預貯金と違い自己責任で元本保証がないことや、運用をお願いするのに手数料を払うということは理解しておくべきです。

また、債券は中期(2年・5年)、長期(10年)、超長期(20~40年)さまざまな満期期間があります。途中でやめることはできますが、元本割れの可能性がある金融商品です。

そういったお金の知識を学ぶことを放棄して保険に加入することは思考停止であり、思考停止している人がお金を増やせるようになるわけありません。

「外貨建て保険はどうせ損するからやめといたほうがいい」という勘違い

現実問題として、「外貨建て保険」を「つみたてNISA」や「iDeCo」を比較すると失敗します。「外貨建て保険」の投資先は債券であり、そもそもお金が増えにくいからです。

つまり、比較対象の条件が間違っているということです。

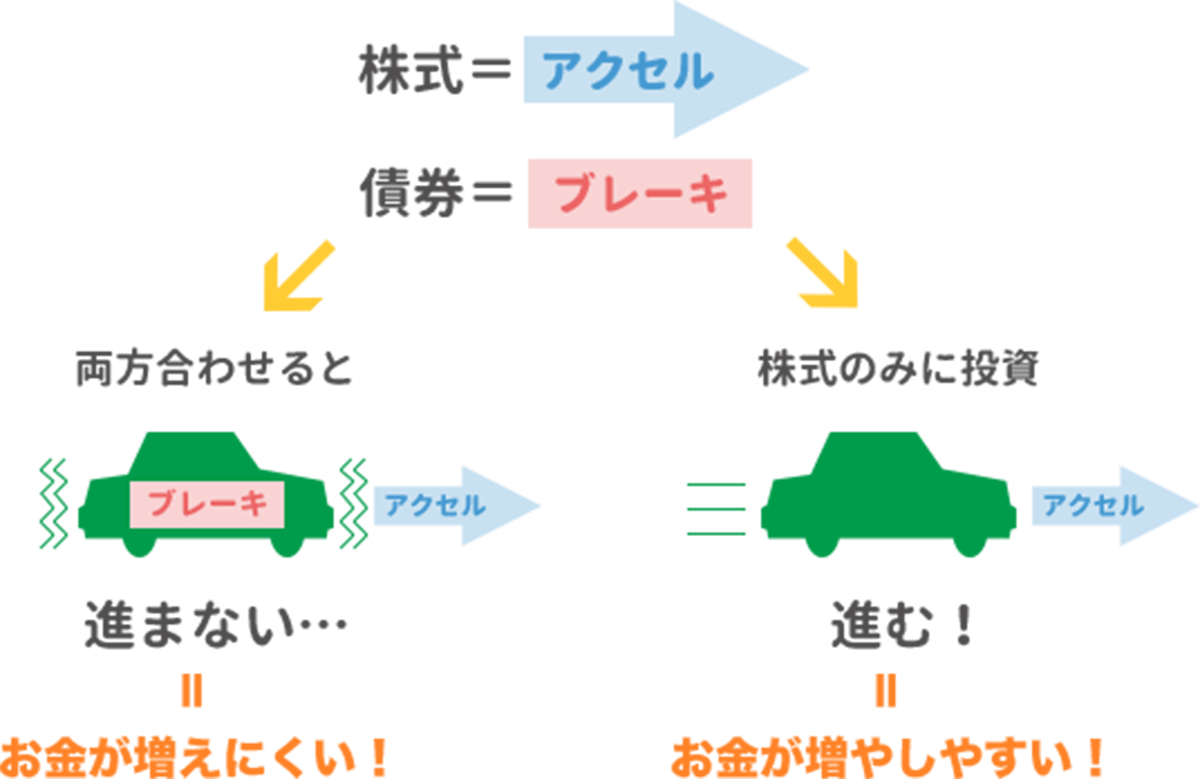

株式はアクセル、債券はブレーキ

代表的な投資の金融商品として、株式や債券があります。私はこの違いを、以下のように車に例えて説明します。

「つみたてNISA」では債券のみの投資信託はラインナップに含まれていません。また、「イデコ」でも債券のみより、以下のように株式を選んでいる方が多いです。

出典:運営管理機関連絡協議会「確定拠出年金統計資料(2020年3月末)」

まずは、「外貨建て保険」の投資先が債券であることを理解しましょう。

債券はお金が増えにくいもうひとつの意味

短期間で増えるということは、短期間で減る可能性も高いです。債券はお金が増えにくいですが、減りにくいメリットもあるのです。想定外の事案が起こったときに、大事故になりにくいのです。

外貨建て保険の失敗=目的に合致しないとき

外貨建て保険は債券投資ということが理解できたら、目的に合致しているか保険種類を確認します。

主に、以下の3つです。

- 外貨建て個人年金保険

- 外貨建て終身保険

- 外貨建て養老保険

それぞれの概要を解説します。

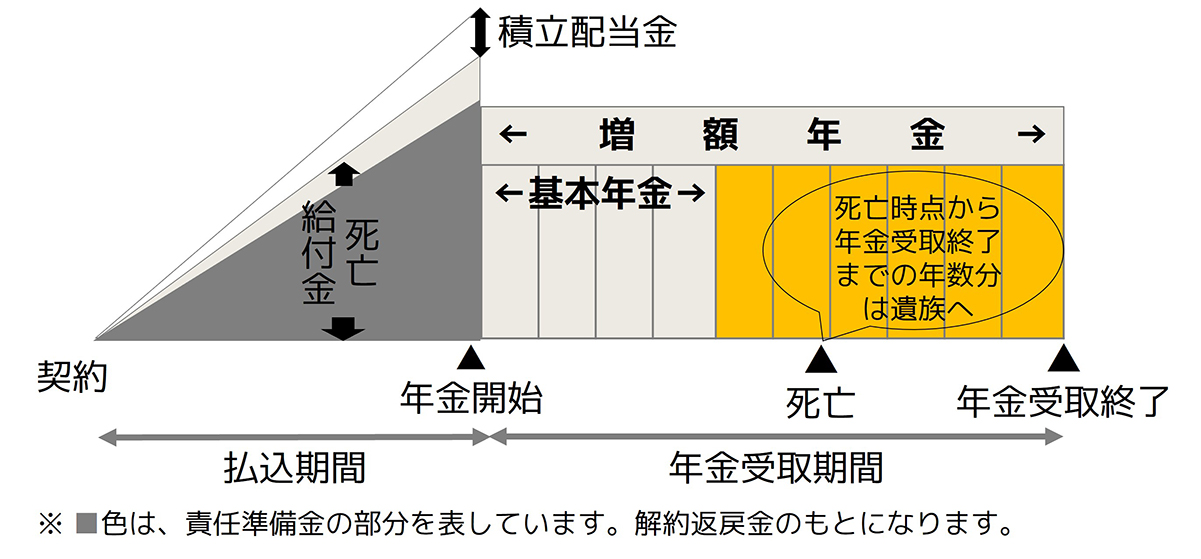

外貨建て個人年金保険

外貨建て個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。契約時の予定利率で運用するので、外貨建てで年金金額・解約返戻金ともに契約時に確定しています。

年金を受け取る期間の違いにより、いろんなバリエーションがありますが、代表的な受取方法として、5年・10年と一定期間で受け取る「確定年金」です。

イメージ図は以下の通りで、積立投資により近い形です。

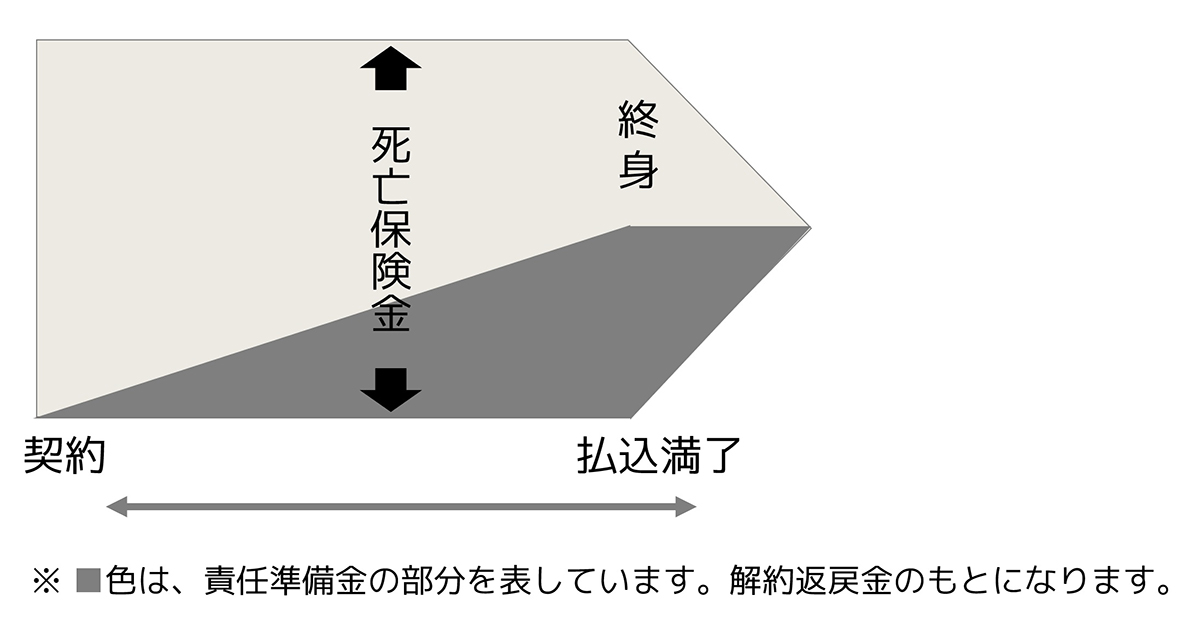

外貨建て終身保険

外貨建て終身保険とは、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。 途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。

払込期間の設定には、「有期払い」と「終身払い」があります。その他、「一時払」が可能な場合もあります。

イメージ図は以下です。

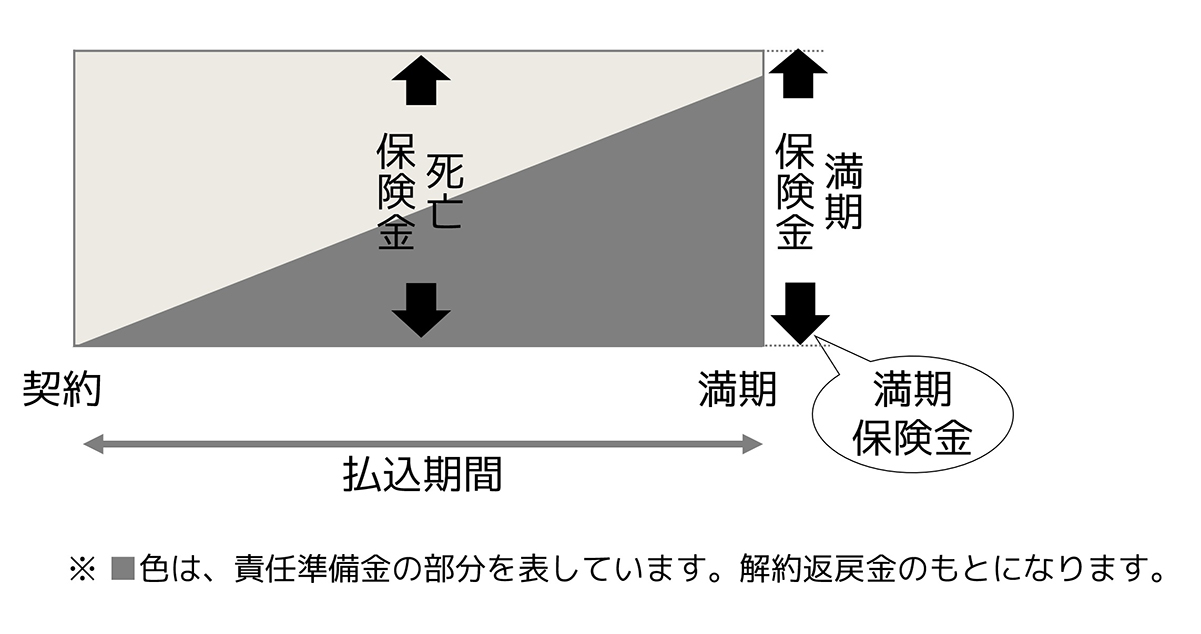

外貨建て養老保険

外貨建て養老保険は、一定期間に亡くなったとき、一時金で死亡保険金が、あるいは、満期まで生存したときに同額の満期保険金が受け取れる保険です。

養老保険は死亡時も満期時も同額の保険金が支払われるため、一般的には「貯蓄性のある保険」と言われます。

イメージ図は以下です。

外貨建て保険といっても、それぞれ役割が異なります。

外貨建て個人年金保険は、証券会社で米国債を積み立てていくのとほぼ同じかなぁと。

保険会社によっては、個人年金保険料控除の対象になったり、クレジットカード払いを活用してポイントを貯めたりすることができる場合もあります。このような条件を比較した上でどちらがあなたにとって有利になるかが比較対象となります。

外貨建て終身保険や外貨建て養老保険は、保障があります。また、本来の相続財産にはならず、「保険金は受取人固有の財産」ですので、渡したい人にお金を渡すことができます。

» 参考サイト:【既婚女性】預貯金を運用する前にやるべきこと【脱・失敗方法】

そもそも、外貨建て保険は金融庁の認可がおりていますので、詐欺まがいの金融商品ではありません。

損をしているのはあなたの目的と合っていないからであり、それを考えずに購入しているのであれば、勉強不足であり、外貨建て保険のせいではないということですね。

どうせ保険に加入するなら、掛け捨てよりも貯蓄性のある保険

言うまでもないですが、貯蓄性のある保険の内容を理解するのは困難です。なぜなら、保険を販売する人に最大限の情報提供をしますが、そうでない人には開示しないというクローズドの業界だからです。

私は今までに、外貨建て保険について、メディアでの取材にお答えしたり、提案をしたりしました。そこで感じた悲しい事実は、「よくわからないので、記事にしない」ということです。

掛け捨ての保険の方が、ネット上で保険料も試算できたり、メディア受けもいいです。なんとも悲しい事実ですが、知っておいて損はないですね。

ネット上で入手できる情報を使って、「掛け捨てと貯蓄性のある保険」を検証

貯蓄性のある保険の見積もりは、ネット上で入手することがほぼ不可能です。そこで、契約例を使って、掛け捨てと貯蓄性のある保険の比較を検証してみます。

保険と投資を分けて30年間運用した場合

掛け捨て保険は、オリックス生命「ファインセーブ」で試算します。HPでシミュレーションすると、月払いは2,570円。60歳まで支払うと、約92万円を支払うことに。

出典:オリックス生命「死亡保険FineSave[ファインセーブ]」

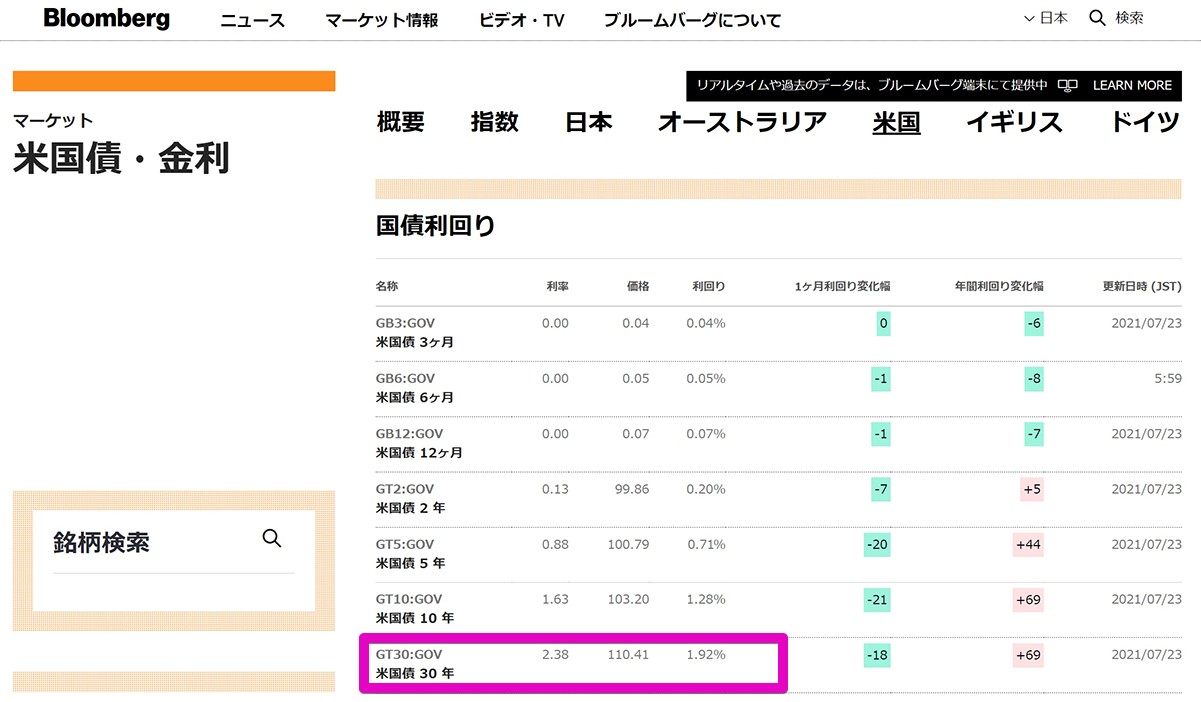

投資は、米国債30年を毎月購入するとします。HPから米国債券の利回りは以下のとおり。

出典:ブルームバーグ「米国債・金利」

野村証券の「みらい電卓」で、シミュレーションしてみます。

毎月1.5万円を1.9%の利回りで30年投資した結果はこんな感じ。60歳時に約725万円となります。

出典:野村証券「みらい電卓」

外貨建て保険で30年運用した場合

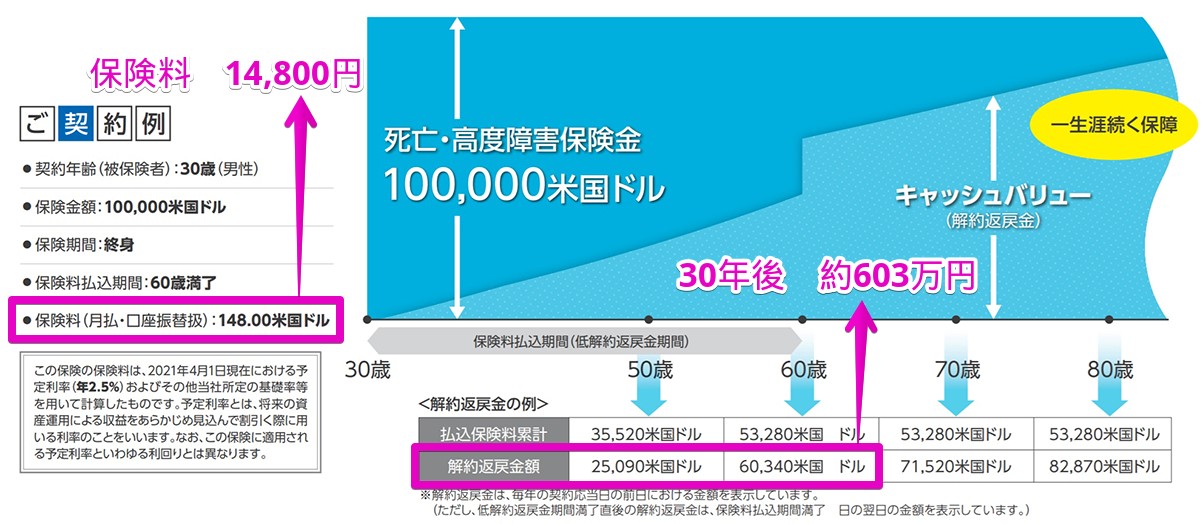

外貨建て保険は、ジブラルタ生命「米ドル建終身保険」です。HPの事例は、以下のとおり。1ドル=100円換算だと、月払いは14,800円で60歳時の解約払戻金は約603万円です。

出典:ジブラルタ生命「米ドル建終身保険」

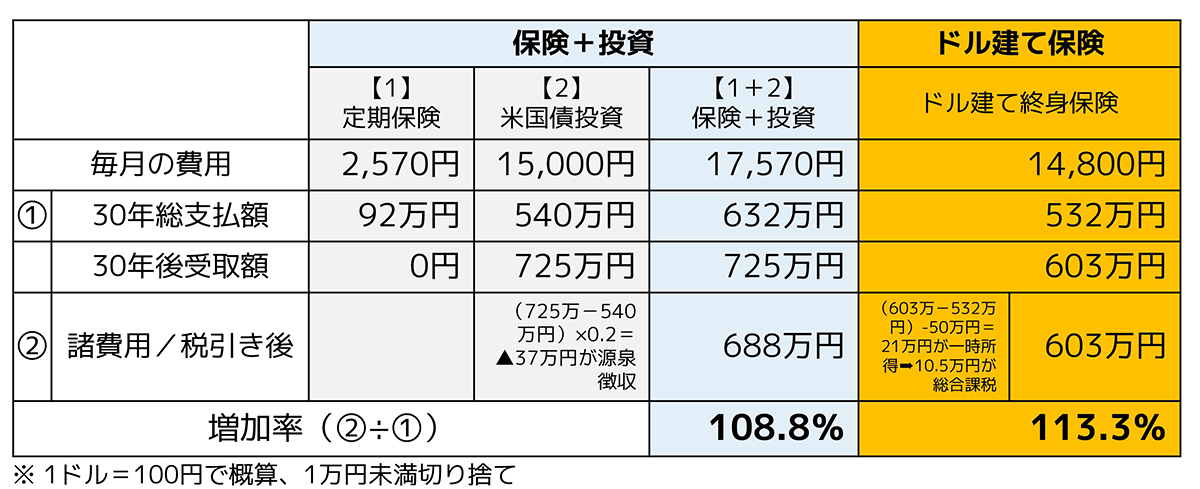

「保険+投資」と「ドル建て保険」の違いとは

検証結果を以下の通り、比較表にしました。為替の変動に一部対応できていませんので、あくまでも目安として参考にしてください。

上記の表から分かるように、掛け捨て保険の費用として60歳までは92万円余計にかかります。一方、また、外貨建て終身保険は、60歳払い込み以降、払い込み0円で1,000万円の保障を継続できます。

「掛け捨て保険+投資」の場合で、引き続き1,000万円の保障が必要であれば、さらにコストがかかります。

厚生労働省のまとめによると、2019年の日本人の平均寿命は男性81.41歳、女性87.45歳。男性は8年連続、女性は7年連続で過去最高を更新しています。

60歳を迎える女性は約96%。100人中4人しか亡くなりません。

長生き時代、60歳で亡くなる人が100人中1桁のことを考えると、掛け捨て保険の1,000万円を受け取る可能性は極めて低いです。

余計なコストをかけないためにも、外貨建て保険で「保険+投資」をするのがオススメです。

また、受け取り時の税金のかかり方も異なるため、実際の受け取り額がいくらになるかも検証する必要があります。

30年後の受取額は、「保険+投資」の725万円の方が多いですが、利益について20%の源泉徴収がかかります(復興特別所得税は考慮しない)ので、税引き後は688万円となります。

一方、ドル建て保険は、一時所得の扱いになりますので、10.5万円が給与所得などにプラスとなる程度で、手取りの減額は微々たるものです。

あなたはどちらが向いてますか?

それともどちらとも向いていないですか?

というわけで、最初から「外貨建て保険をやめておこう」と決めつけるのは損です。

「月払い」は「一時払い」に比べてリスクは抑えられていますし、「円建て保険」と比較すると保険料は割安に設定されています。外貨建て保険は過度なネガティブ意見に惑わされないようにしましょう。

※外貨建て保険を検討するのに、なぜ米国債を購入すべきかの理解が必須です。その点は【悲報】米国債を購入しない人は『永遠にお金が増えない』理由で解説しています。