生命保険に加入しようと考える人「生命保険にはどういった種類があるんだろう…。全体像を知った上で、自分に向いている生命保険に加入したいな。」

こういった疑問をお持ちの方へ。

本記事では生命保険の『3種類』と『向き不向き』を解説します。

- 定期保険

- 終身保険

- 養老保険

この3つの解説です。

なお、現在の私は生命保険のわかりやすい解説が得意でして、メディアなどの保険商品ランキングの選出者として長年選出していただいています。

» 参考:メディア紹介

なので、本記事の情報として最低限の質は担保されていると思います。

前置きはこれくらいにして、さっそく見ていきましょう。

生命保険の3種類とは

次の3つを順番に解説します。

- 定期保険

- 終身保険

- 養老保険

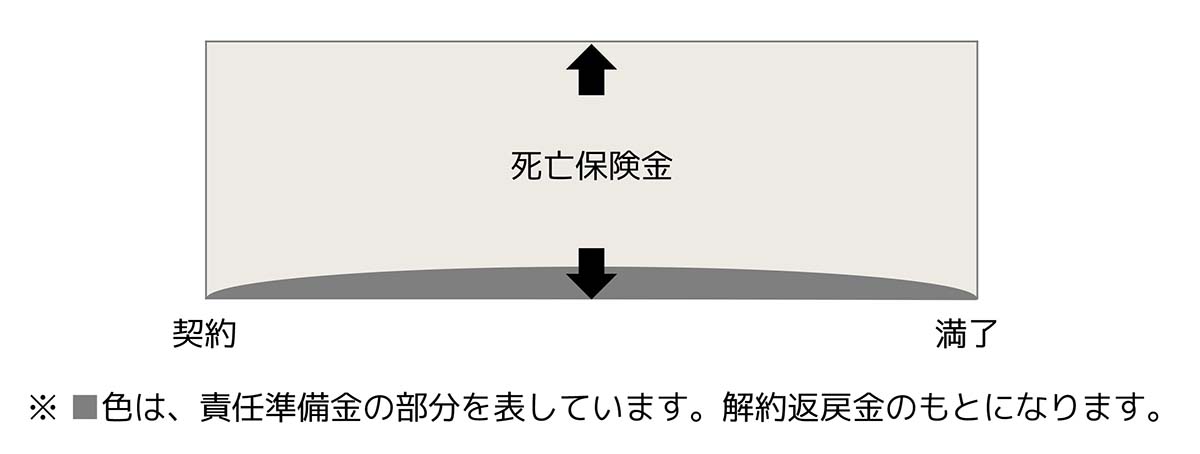

定期保険

| 保障性 | ★★★★★ |

| 貯蓄性 | ★☆☆☆☆ |

ずばり、誰に向いているのか?

割安な保険料で死亡保障を準備したい人。

掛け捨ての死亡保険です。

定期保険とは、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。期間は、10年、20年など「更新型」と、60歳、70歳まで等の「全期型」の2種類があります。

更新型は更新ごとに保険料が上がるのがデメリットで、何歳まで保障が必要かを設定するのがポイントとなります。

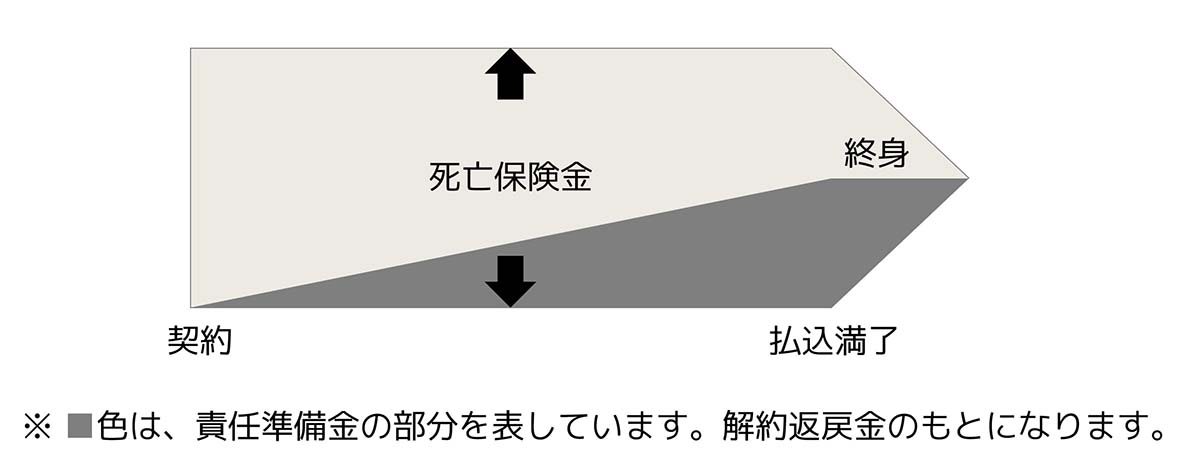

終身保険

| 保障性 | ★★★★☆ |

| 貯蓄性 | ★★★☆☆ |

ずばり、誰に向いているのか?

一生涯の保障を準備したい人。

掛け捨てが嫌な人もです。

何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

その魅力はなんといっても確実に保障が確保できること。

人は必ず亡くなるため、保険会社側からすれば確実に保険金を支払うことから、定期保険と同じ保険金額で保険料を比較すると割高になります。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。

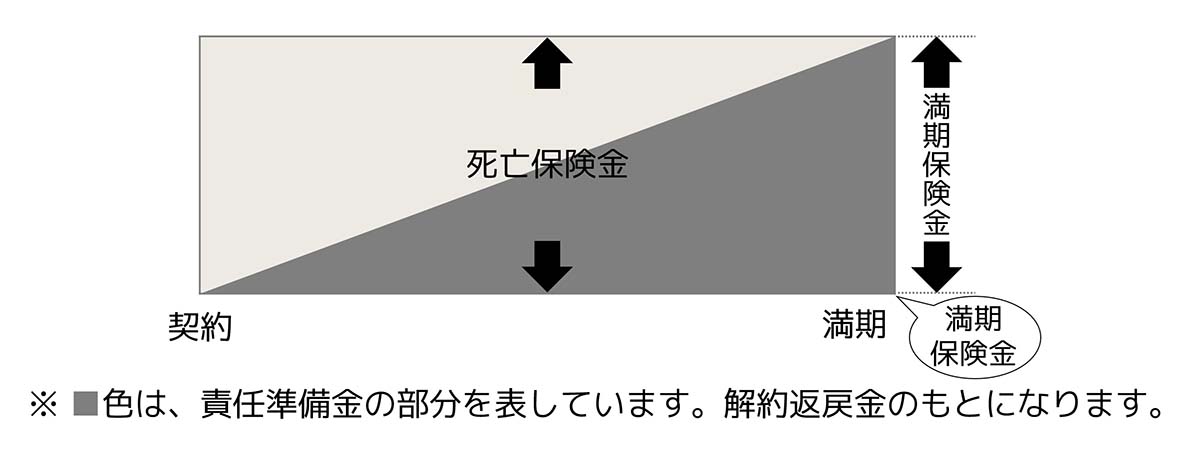

養老保険

| 保障性 | ★★★☆☆ |

| 貯蓄性 | ★★★★☆ |

ずばり、誰に向いているのか?

保障も資産形成も両方準備したい人。

言い換えると、欲張りな人とも言えるかもです。

保険の形として定期保険と同じですが、何事もなく満期を迎えたら同額の保険金が支払われるため、貯蓄性もあります。

保険会社は死亡時または満期時に必ず契約時に確定した金額を支払わなくてはいけないため、死亡保険の基本形の3つのうち、保険料が最も高くなります。

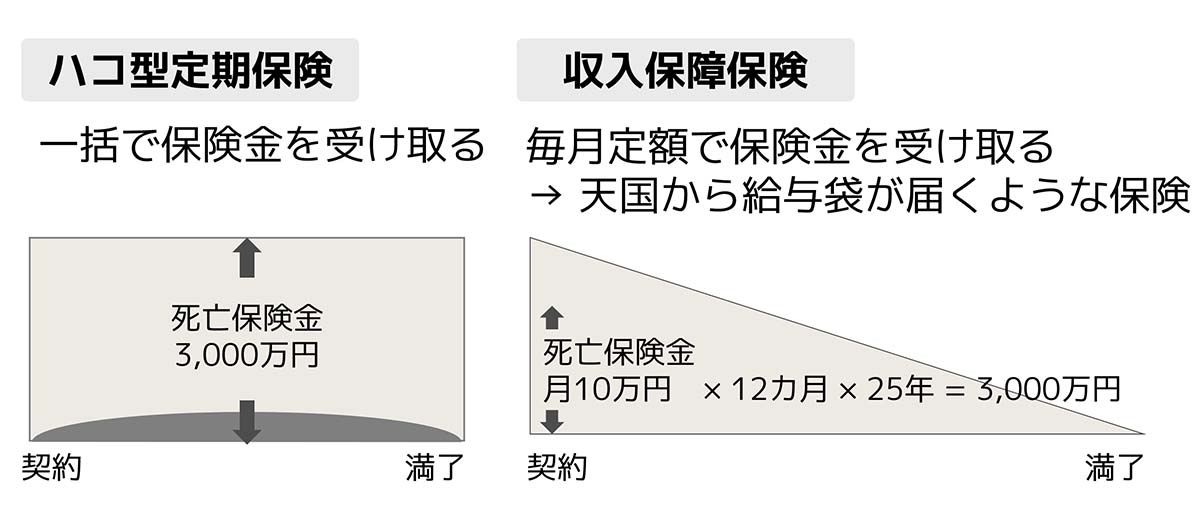

生命保険は3種類だけど、意外と知られていないカタチとは

定期保険の一種として、意外と知られていないのが「収入保障保険」で、ずばり誰に向いているかは次のとおり。

保険会社が広告宣伝をほとんどしていないので、認知度が低いですが、収入保障保険は「定期保険」の3分の1の保険料で最も割安です。

ハコ型定期保険 vs 収入保障保険

「収入保障保険」と従来型の「ハコ型定期保険」との比較を図にすると上記のとおり。

ハコ型の定期保険のメリットは、契約時から保険期間の満了まで保険金額は一定です。

一方、収入保障保険は、保険期間の満了まで保険料と「毎月●万円」といった保険金は一定ですが、保険満了が近づくにつれ、保険金の受け取り総額は少なくなります。

例のように、25年満期の場合、1年目に亡くなると、10万円×12か月×25年で3,000万円になりますが、残り2年のときに亡くなると、240万円になるということです。

大黒柱が万一のときの生活費の補填という目的なので、残り2年で定年退職したと思えば、不足額は生じません。それゆえ、私は天国から給与袋が届くような保険と呼んでいます。

収入保障保険は、分割タイプですが、一括で受け取る選択をすることも可能です。ただし、一括で受け取ると総額は分割より少なくなるのがデメリットとなります。

働けなくなったときの就業不能保障を特約で付加することもできる場合もあります。働けなくなったときの経済的リスクが気になる方は、働けなくなったとしても、基本的に国からお金がもらえます【安心】をどうぞ。

というわけで、シンプルに一時的な経済的なリスクを補う必要がある方で、死亡保険金を一括で受け取ると管理が困る方に向いている保険種類です。生活費の補填の役割なので、今までと変わらない家計管理ができるからです。

まずは生命保険の種類を理解しよう

いきなり保険加入するとか、いきなり保険見直しをして解約するとかは、やり過ぎ感を感じます。

まずは生命保険の基本である「生命保険の3種類」を理解するのが良いと思います。

といっても、この記事を読んでから行動する人は、100名中3名くらいだと思いますが…。

というわけで、理解できれば、変額保険も理解できます。その後に加入を検討すれば、損しない保険加入ができるかもしれません。やるかどうかはお任せですが、頭ごなしの「保険嫌い」よりも、理解して活用するほうがお金は増えやすくなるのでおすすめです。

情報の受け取り次第で、保険は不要にもなれば、有益にもなります。さらに有益な活用法に興味がある方は、以下の記事もご参考になれば幸いです。

養老保険の活用法

※ソニー生命の変額保険についての私の体験談は、保険種類は「養老保険」で、運用が変額です。