お金の勉強を始めようと考えている人「お金の勉強の始め方を知りたい。これからお金の勉強を頑張りたいけど、いったいどこから手をつけたらいいのでしょう…。頑張りたい気持ちはあるのですが、手順がわかりません。具体的な方法を教えてください。」

こういった疑問に答えます。

本記事のテーマ

お金の勉強の始め方

- 目標設定:老後のお金対策ができるようになる

- 環境準備:収入と支出を確認すれば完了

- 基礎知識:お金を増やす方程式ってなに?

- 勉強手順:投資の始め方を勉強する→運用開始

- 実践開始:キャッシュレス生活

記事の信頼性

記事を書いている私は、お金の勉強歴18年ほど。

執筆・セミナーのご依頼を絶え間なくいただくFP&社労士として生活できるようになりました。

読者さんへの前置きメッセージ

本記事では「これからお金の勉強をしたいけど、どこから手をつけていいか分からない」という方に向けて書いています。

この記事を読むことで、「お金の勉強の目標設定、具体的な始め方、その後の資産形成とキャッシュレス生活」までをイメージできるようになると思います。

「数字は苦手…」と小学校から苦手意識があった私を救ってくれたのがお金の勉強です。控えめに言って、お金の勉強で人生が変わった私が、お金の感謝の気持ちを込めつつ、記事を執筆します。

それでは、さっそく見ていきましょう。

①目標設定:老後のお金対策ができるようになる

目標設定は「老後のお金対策ができる」で良いと思います

老後は何歳からは人によって異なりますが、一般的には、現役世代を引退した「定年後の生活」を指します。

20代、30代であれば、「老後のお金」より、「未来のお金」のほうがしっくりいくかもしれませんが、老後は誰にでもやってきます。

すでに目標が明確ならそれでOKですが、私が思うに「お金の勉強は人生を生きやすくするツール」なので、基本的な考え方としては「お金の勉強をして、将来のお金の不安を解消しよう」みたいな感じでいいかなと思います。

目標金額:まずは20年後に1,500万円

ここで断言しますが、お金の勉強をすれば、20年後に1,500万円を準備することは「簡単」です。

1,500万円とは、利回り6%で毎月3.3万円の積立投資をすれば、20年で1,500万円が期待できるからです。

ゼロ金利の預貯金で毎月3.3万円を20年、積立預金しても792万円にしかなりません。約同じ積立額であれば、預貯金より投資を活用した方が倍速でお金を準備することができるのです。

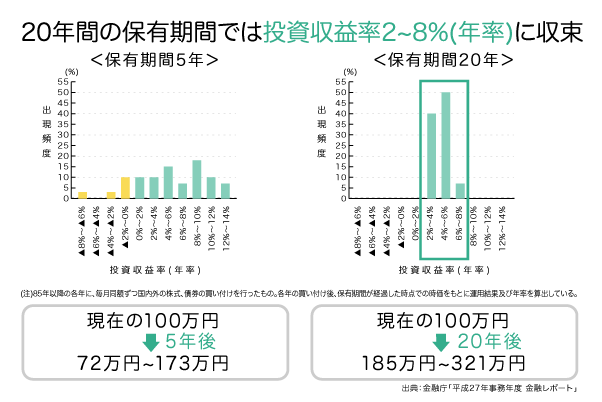

お金の勉強をして「20年後に1,500万円」が簡単な理由

参考までに、金融庁の事務レポートの情報を貼ってみますね。

例えば、上記の「20年間保有」だと、投資収益率は2~8%が期待できるということ。上記で説明した1,500万円を準備するための利回りは6%で算出しています。6%は決して現実味がない利回りではないことがわかります。

こんな感じで、長期的に投資をしていくと、お金を増やしやすいです。

なお、先進国でお金の勉強をしないのは日本だけで、イギリス、アメリカ、オーストラリア、ニュージーランド、ドイツなどの先進国では小さい頃からお金との距離を縮めるお金の教育が行われています。

社会に出てから、クレジットカードや税のことを知るわけですが、生きていくためにはお金は必要ですし、お金なくしては生きていません。

やはり「お金の勉強はできるだけ早いうちにすること」は大切だなと思います。

②環境準備:収入と支出を確認すれば完了

完全初心者からのよくある質問で「何からはじめたら良いですか?」と聞かれることがあります。

結論:クリアファイル家計簿で1ヶ月のお金の流れを把握するべし

家計簿というと、「1円たりとも計算が合わなければダメ」と思って挫折してしまう人も多いですが、そんなことは気にする必要はありません。

目的は1ヶ月のお金の流れを把握するためです。

イメージとしては、クリアファイルを1費目として、該当するレシートをポンポン入れるだけです。

クリアファイル家計簿がおすすめな理由

家計簿なら日記帳の役割も果たす市販の家計簿が定番ですが、「せっかく買ったのだから、空欄をつくらずに記入していこう」と本来の目的から外れてしまいがちです。

クリアファイル家計簿がおすすめな理由は次のとおりです。

- 費目を自分基準で決められるので、「どんな費目にあてはまるのか分からない」、と悩まなくてよい

- 日単位ではなく、月単位の集計なので、手間がかからない

- 厳密になる必要はないので、継続しやすい

ざっくりですが、上記のとおりです。

なお、「家計簿アプリでもいいですか?」と聞かれることが多いですが、問題なしです。

しかし、繰り返しですが、家計簿はお金の流れを把握して、家計の「残るお金」を発見するためのツールです。ですから大ざっぱでもなんら問題ありません。

とにかく“流れ”が把握できれば目的は達成できるのですから、1円や2円といった1の位の数字が合わなくても、1回や2回レシートをもらい忘れても気にすることはありあせん。

クリアファイル家計簿と家計簿アプリを併用して使うことで、より集計がラクになります。

③基礎知識:お金を増やす方程式を知る

お金を増やす方程式は、「収入を増やして、支出を減らして、利回りを高くする」です。

- 収入を増やす:転職したり、複数の収入源を確保したりする

- 支出を減らす:日常の生活だけでなく、自動的に引かれていく「税金等」も含む

- 利回りを高くする:お金にも働いてもらう

すごいざっくりな解説ですが、収入を増やし続けるだけ、支出を減らすことだけ、自分が稼いだお金だけ、ではダメです。

つまり、収入、支出、利回り、このうち1つが欠けていてもダメで、3つをバランスよく実行するために、この方程式は頭に叩き込んでおく、、、という感じですかね。

よくある質問:おすすめの収入を増やす方法はありますか?

今収入が十分でない、と思う場合は環境を変えることです。例えば、衰退している業界で収入を増やすことは困難ですので、高収入の業界に移るなどです。

高収入の業界とは

1位: メーカー(たばこ、総合電機メーカーなど) 2位: 総合商社 3位: IT/通信 (出典:DODA調べ「業界別平均年収ランキング」)

よくある質問:収入から支出を差し引いたお金は、収入の何パーセントくらいを目指すべきですか?

この質問は100回くらい聞かれますが、結論「最低ラインは収入の20%」と伝えておきます。

収入とは

収入の20%が最低ラインの理由

一般的な収入であれば、税金と社会保険料は収入の25%。住宅ローンは収入の25%内で組んでいる場合が多いです。 生活費は固定費や変動費を含めると収入の30%はかかるラインですので、残りは必然的に20%になるからです。

お金の流れを把握し、お金を使う行動に対する優先順位さえつけられれば、誰でも可能な割合です。

※収入、家族構成などによって割合は変わりますが、本記事は「完全初心者向け」なのでわかりやすさ重視で書いています。

④勉強手順:投資の始め方を勉強する→運用開始

投資の始め方を勉強する手順は次のとおり。

- 投資の始め方を学ぶ

- 運用する

これだけです。どんな本を買っても、どんなセミナーに通っても、流れは上記のとおりになります。

大切なので繰り返し書きますが、「(1)投資の始め方を勉強する→(2)運用する」という流れです。

勉強方法の結論:投資の始め方を勉強する→運用する

大切すぎて何度も繰り返し書いていますが、本当にこれだけです。

- 投資目標額を決める

投資をするときには、まず投資目標額を決める。「毎月いくらずつ投資をするか」または「どのような商品に投資をすれば良いか」が分かる。 - 使う投資制度を決める

投資制度とは政府が用意してくれた、投資の優遇制度のこと。初心者には、NISA制度の1つである「つみたてNISA」がオススメ。「つみたてNISA」の基礎をググって勉強する。 - 投資する商品を決める

「つみたてNISA」商品をググりつつ、リスク許容度によって商品を選定していく。積極派には株式100%、保守派にはバランス型がオススメ。 - 専用の口座を開設する

「つみたてNISA専用口座」を開設する必要があり。主に、証券会社・銀行・運用会社(投資信託を運用してくれる会社)の中から1つしか開設できまない。一番メリットが大きく、使いやすいのは、ネット証券。

本当にこれだけです。

さらに深堀りして解説しますね。

書籍を使って投資を学習する方法

基本的には次の手順でOKです。

- まずは1周して読んでみる。理解度は30%でOKです。

- 2週目を読みつつ、気になる銘柄や証券会社をググってみる。理解度は50%でOKです。

- さらっと3週目を読みつつ、実際いくらくらい毎月投資できるか、自分のケースに落とし込んでみる。

こんな感じです。

自分の収入と支出を把握していかなったら、2週目までの学習で終わらしてしまってOKです。さらに、具体例をつけて深堀りしますね。

投資初心者の始め方の順序

私はまず「つみたてNISA」、次に「iDeCo(イデコ)」をオススメします。

なぜなら、いつでも解約できるからです。人生いろいろありますので、いざというときに自分のお金にロックがかかっているという状態は本当に厳しいからです。

なお、具体的な学習手順は、「【投信で積立投資マスター】勉強方法のまとめ【初心者向け】」の記事をどうぞ。

【投信で積立投資マスター】勉強方法のまとめ【初心者向け】

積立投資の学習方法のまとめです。過去にどのようにして積立投資を学習してきたのかをすべてまとめています。

よくある質問:マネーセミナーってどうなの?

マネーセミナーも多く開催されていますが、結論として「独学でモチベーションが上がらないなら、ありかな」と思います。

事実として、別にマネーセミナーに行かなくても投資は始められますし(私は独学しました)、セミナーに参加するほうが早く始められる訳でもないです。

じゃあ、マネーセミナーに参加するメリットは何かというと「やる気モードになれる点」かなと思っています。

こんなことを言うとマネーセミナーの主催者に怒られそうですが、、、とはいえ、結局勉強するのは「学習する本人」なので、「絶対に頑張ってやる」という気持ちがあれば、別にセミナーは不要ですが、独学が苦手な方には活用をおすすめします。

いずれも無料ですので、モチベーションをアップしたい方は、独学とも検討しつつがいいかなと思います。

気になる人はチェックしてみてください。

⑤実践開始:キャッシュレス生活にする

お金の勉強をしたら、それとセットで「実践」が大切です。

お金の勉強期間は3ヶ月でOKです

お金の知識を身につけたいなら、期限は3ヶ月くらいにするといいです。

独学でもスクールでもいいですが、3ヶ月で200時間くらいお金の勉強をするという感覚です。目安としては、1日2時間、お金と向き合うということです。お金の勉強に半年とかかけたら、心折れますので。

3ヶ月でどれくらい学べば良いですか?

結論は下記のイメージです。

- 収入と支出を確認する

- お金を増やす方程式「収入を増やして、支出を減らして、利回りを高くする」を理解する

- 投資目標額を決める

- 投資の基礎が分かる

- キャッシュレス生活にする

現時点だと、「え?難しそう…」という感じだと思いますが、お金の勉強を進めたら理解できます。

収入と支出を確認する上でやっておきたいことについては、「【11のチェックリスト】お金を増やすのに最低限やっておくべき設定」に書きました。

また「【初期設定】初心者向けの「お金計画シート」を公開【診断表】」の記事にも目を通してもらえたら、理解が深まりやすいかなと思います。

キャッシュレス生活の方法とは

キャッシュレス生活の方法は、「前払い」と「後払い」で目的がすこし異なりまして、下記のイメージです。

※ここからは少し先の話なので、ざっくりの理解で大丈夫です。

- 前払いの場合:電子マネー、プリペイドカード、ペイペイなどのQRコードによるスマホ決済によるもの。貯まったポイントなどを、支払い時に活用することで節約ができる。例えば、1ポイント=1円換算であれば、1,000ポイント貯まると、1,000円の節約ができる。

- 後払いの場合:クレジットカード決済によるもの。年会費が無料と有料があり、一般的には無料より有料クレカの方が、ポイントが貯まりやすい。ポイント支払いの他に、マイルに交換して、特典航空券で旅行に行くこともできる。

上記の感じです。

なお、「年会費がかからないQRコードや無料クレカと年会費がかかるクレカと、どちらがいいですか?」と聞かれることが多いですが、旅行好きかどうか、だと思います。

3ヶ月くらい暮らせる貯金があるなら、一旦年会費がかかるクレカでのキャッシュレス生活を目指すのもいいと思います。

その際のポイントは、なるべくポイントはマイルに換えること。

ポイントを使うことで、目先の支出を下げる効果がありますが、最大でも「1ポイント=1円」なのでオススメしません。

ポイントにしても、マイルにしても、税金がかかりませんので、現金払いをするよりお得ということは間違いありません。

旅行好きな人はマイルやポイントを学習してコツコツ積み重ねていくと「旅行代はほぼ0円」になりますので、ぜひ実践してくださいね。

マイルの解説記事

【超初心者向け】マイルとは?【意味・仕組みを簡単に解説】

「マイルってなに? 用語の意味や仕組み、メリットとデメリットを知りたいな。」←こういった疑問に答えます。本記事の内容:1.マイルとは?用語の意味と仕組み解説/2.マイルのメリットとデメリット【2つの視点から解説】/3.マイルが貯まりやすい方法とは【クレジットカードの見直し】/4.マイルを貯める方法【3つの手順で解説】という流れで解説します。

マイナポイントを登録する方向けの記事

マイナポイントで「旅行好きにおすすめのお得な決済サービス」とは【サービス名を公開】

「マイナポイントを申し込もうと思うけど、旅行好きなら、どういった決済サービスにすればお得になるんだろう。1人最大5,000円分のポイントがもらえると聞くけど、、、具体的な決済サービスを知りたいです。」←こういった疑問に答えます。本記事の内容1.マイナポイントで「旅行好きにおすすめのお得な決済サービス/2.マイナポイントのお得な決済サービス選びよりも大切なこと

というわけで、以上です。ここまでを理解できれば、お金の勉強の始め方や、その後のキャッシュレス生活は理解できたんじゃないかなと思います。

お金の勉強の基礎を動画で解説します

お金の勉強は人生を変えるツールなので、できれば繰り返し閲覧して、実践して欲しいと思っています。

というわけで以上です。

最後までご覧いただきまして、ありがとうございます。