2021年の週刊ダイヤモンドの保険特集号で、アフラック「がん保険」がおススメできない商品になりました。

アフラック「がん保険」を継続しようか悩んでいる人「昔からアフラックのがん保険に加入しているけど、継続してよいのか知りたい。でも、がんにかかったときの備えでがん保険は入っておきたいな。」

こういった疑問に答えます。

本記事の内容

- 2021年度アフラックの保険商品ランキング結果

- 2021年にアフラック「がん保険」がオススメできない商品に入った理由

- アフラック「がん保険」の既契約者におススメな戦略とは

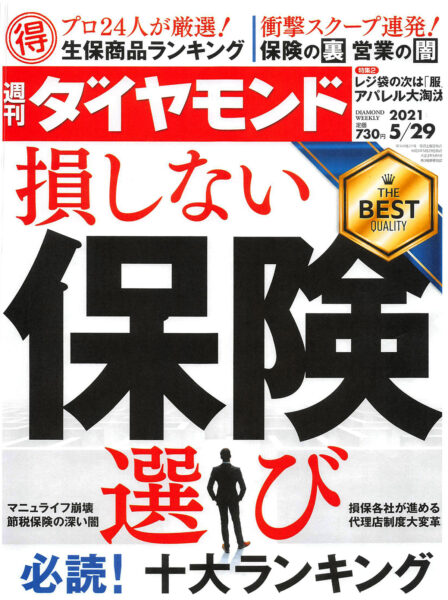

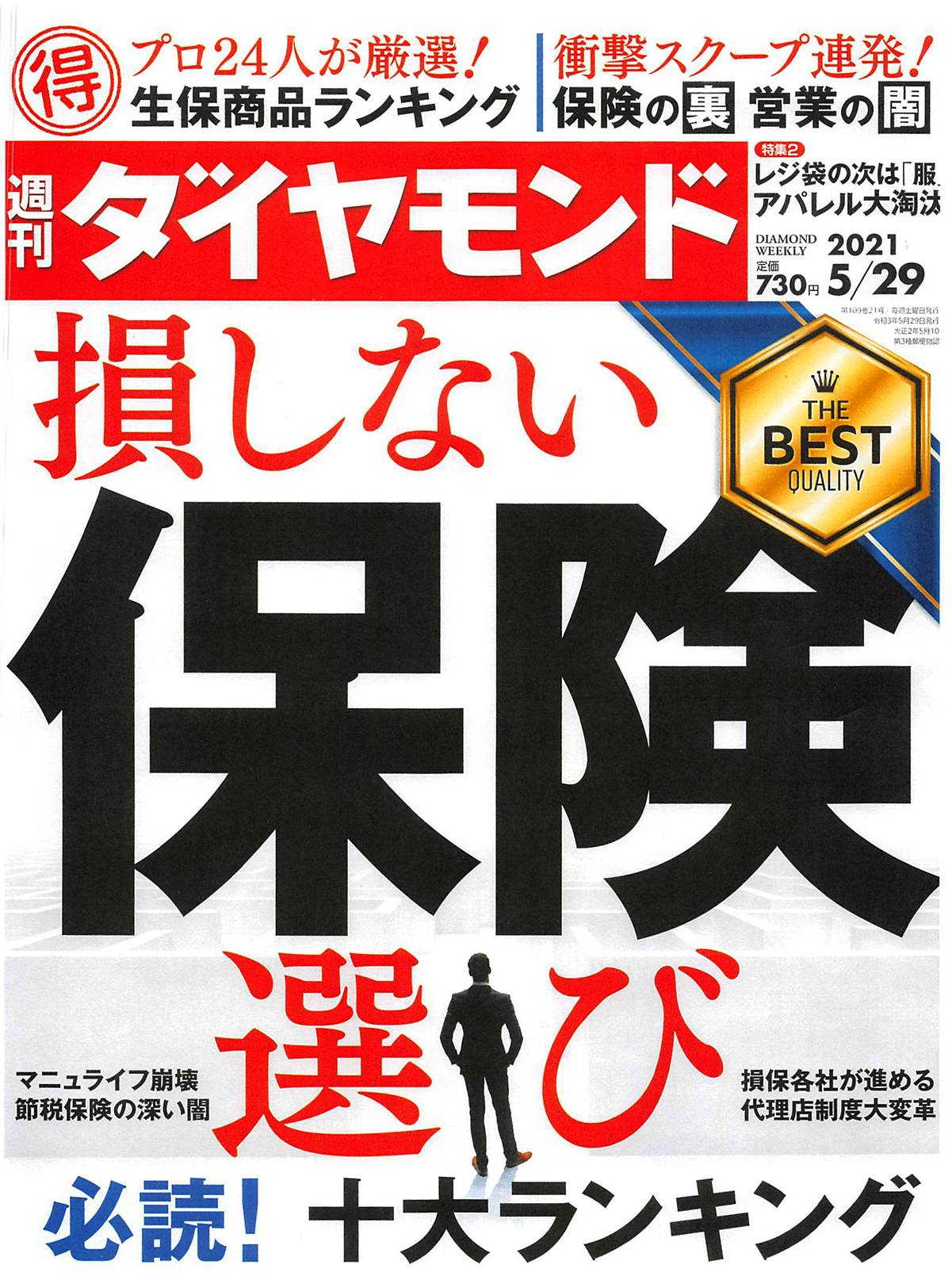

今週発売(2021/5/29号)の週刊ダイヤモンドは保険特集「損しない保険選び」です。

この記事を書いている私は、今年も保険商品ランキング選出者の1人として選出していただき、13回目となります。

保険系の雑誌は通年、数社から刊行されますが、その中でも週刊ダイヤモンドの保険特集は、群を抜いた取材力で定評があるので、保険関係者も購入される方が圧倒的に多いです。

今年は例年のランキングと異なる点がありました。

「おススメの商品」だけでなく、「おススメできない商品」も数年ぶりに掲載されたことです。

それによりどんなランキングとなったのか、私が独自解説します。

なお、記事の結論としては「アフラックのがん保険がおススメできない商品に入っているからといって、即座に解約しないでください」ということをお伝えしたいのです。

「いやいや、気になるから保険見直しをしたいからやり方を教えて」という人は、保険見直しのタイミング:この道19年の私が徹底解説をご参考にしてください。

前置きはこれくらにして、さっそく見ていきましょう。

2021年度アフラックの保険商品ランキング結果

2021年週刊ダイヤモンドの生命保険商品ランキングでは、以下の商品が「おススメできない商品」にランクインです。

- がん保険「生きるためのがん保険 Days1 ALL-in」

- 引受基準緩和型医療保険「EVER Prime 特別医療保険」

- 就業不能保険「給与サポート保険」

アフラックはがん保険の老舗とも言える保険会社なのに、がん保険部門の「おススメできない商品」に選ばれてしまいました。

さらに、緩和型医療保険・就業不能保険も同じく「おススメできない商品」です。

10年くらい前までは、「おススメ商品」上位の常連が、なぜこんなことになってしまっているのでしょうか?

2021年にアフラック「がん保険」がオススメできない商品に入った理由

私が新卒で入社し、同期や先輩が管理職や役員となり、何かと気になる会社でもあります。

保有契約が膨大にあるので、経営的には問題ないかと思いますが、現場で働く社員は、さすがに週刊ダイヤモンドで複数商品が「おススメできない商品」の評価は止めて欲しい、と思っているのではないでしょうか。

アフラック「がん保険」の問題点とは

- 他社に比べて保険料が高くなっている

- 他社に比べて保障内容が優れているわけではない

- 特段、推す特長が見当たらない

ということが挙げられます。

その結果、中途半端感があり、オススメするところを見つけるのが難しくなってしまいます。

保険料を割安に見せるために、メインの治療給付金を10年満期の自動更新にしたり、診断給付金もシンプルに1種類ではなく、診断給付金と特定診断給付金に分かれたりしている点などが分かりづらい原因です。

アフラック「がん保険」が商品競争・価格競争をしなくなったのも大きな要因

10年くらい以上前までは、アフラックが保険業界のリーディングカンパニーとして、他社からべンチマーク的な存在だった頃もありました。

しかし、郵便局と提携し出した頃から、商品競争・価格競争をしなくなりました。

郵便局を活用する高齢者に対し、高額な第三分野商品を売る戦略ですが、そのため、専属代理店のアフラック離れも加速し、乗合代理店でも案内する選択肢に入ることは少なくなったのではないでしょうか。

アフラック「がん保険」は商品性が生命線

もともとアフラックは、ソニー生命やプルデンシャル生命のようなコンサルティングセールスする文化ではなく、集団募集が原点の会社です。

集団募集とは、上場企業の会社の社員名簿を元に契約を獲得するやり方です。

黙っていても勝手に売れるくらいの商品に優位性がないと現場は何かと厳しくなってきます。

まずは、シンプルな商品内容に戻すことが先決。

乗合系の保険相談ショップの保険募集人が、売りたくなるようなエッジの利いた特長が1つでもあると全然違います。

ネーミングも直感的ではなく、分かりづらいと思います。

アフラック「がん保険」の既契約者におススメな戦略とは

アフラックの「がん保険」に入っている場合、安易な見直しは損する可能性が高いです。なぜなら「お宝保険」が混ざっているからです。

「お宝保険って何?」と言われそうですが、それは郵便局と提携する前くらいまでに販売されていたがん保険のことです。

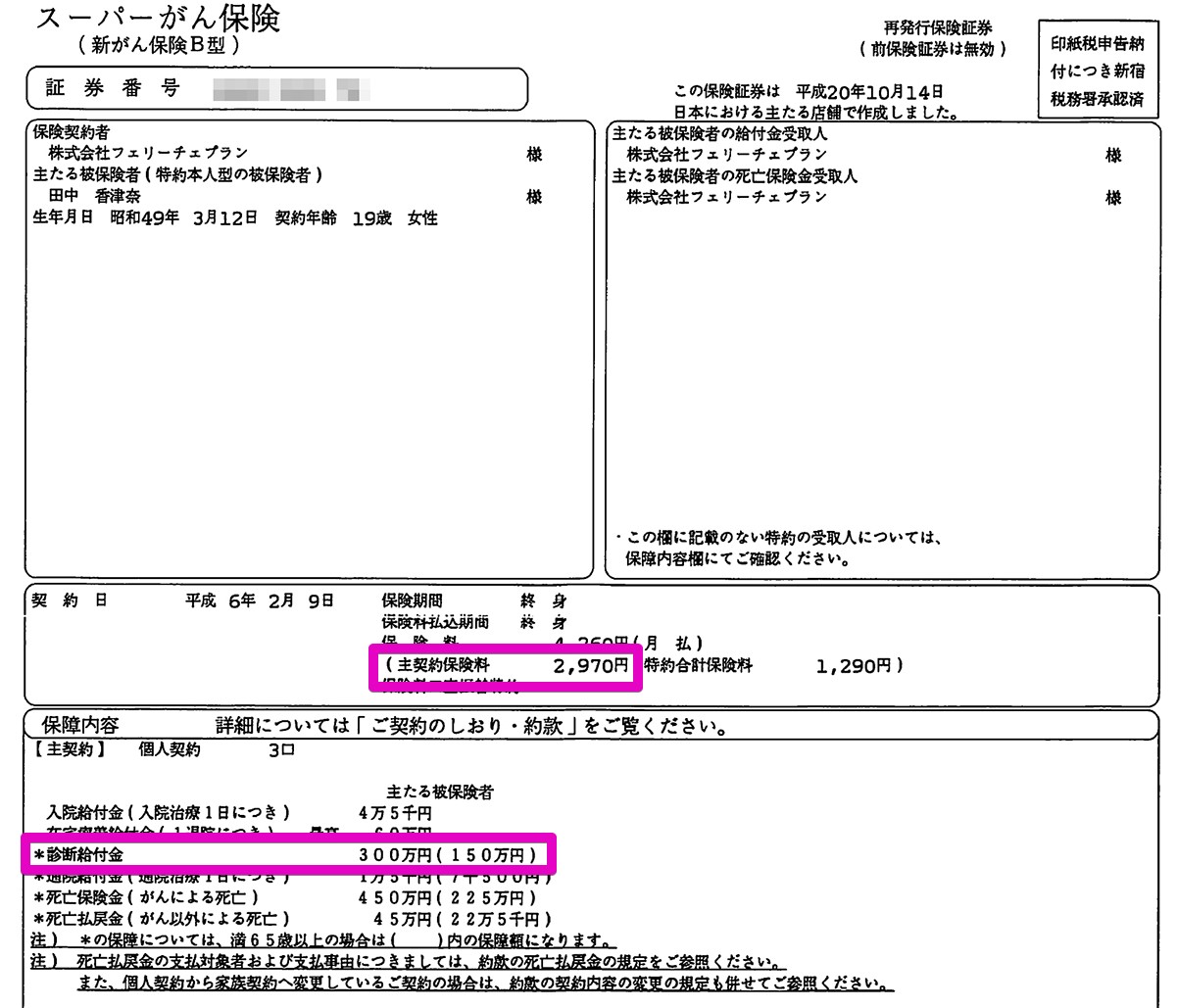

私はアフラックの「スーパーがん保険」に3口入っています。

19歳のときに、両親がかけてくれたアフラック「がん保険」を継続しています。当時は、「スーパーがん保険」というペットネームです。

がん保険に三大疾病の一時金特約を付加していますが、今回はアフラック「がん保険」の解説なので、がん保険のみ解説します。

実際の保険証券です。

↓ ↓ ↓ ↓ ↓ ↓

特約も付加していますが、主契約は「スーパーがん保険」です。65歳まで、がんにかかったときの保障内容は、以下です。

- 診断給付金:一時金として300万円

- 入院給付金:1日につき4万5千円/日

- 在宅療養給付金:1退院につき60万円

- 通院給付金:1日につき1万5千円

- がんで死亡したとき:450万円

保険料

2,970円

現時点(2021/5)の解約返戻金

846,600円

現時点での総払込保険料(1994/2~2021/4)

971,190円

戻り率

87.1%

こんな感じです。

アフラック「がん保険」は一概に「おススメできない商品」ではないのです。

古いがん保険をベースに、足りない保障を付け足す商品もありますので、興味がありましたら、担当代理店かコールセンターに問い合わせてみてください。

アフラックのがん保険は玉石混交なので見直しは慎重に、というのが私の意見でした。私の既契約でイメージしていただければと思います。

今年のダイヤモンドの保険特集号も、面白いネタ満載です。