生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。その中で「定期保険」は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。

そのため、定期保険に加入している人は多いですが、保険種類は1つだけではありません。保険期間や経済的リスクに備えるための保険金額に合わせて、さまざまな種類があります。「割安だから」という理由で選択したことにより、いざというときに保険金を受け取ることができなかったり、保障額が不足してしまうことがあります。

つまり、定期保険を上手に活用することが、保険選びの重要なポイントなのです。

このページでは、定期保険の代表的な4種類をまとめて説明します。

4種類の「定期保険」のしくみと特徴を確認する

4種類の定期保険とは、「定期保険(更新型)」、「定期保険(全期型)」、「逓減定期保険」、「収入保障保険」です。それぞれのしくみと特徴を確認しておきましょう。

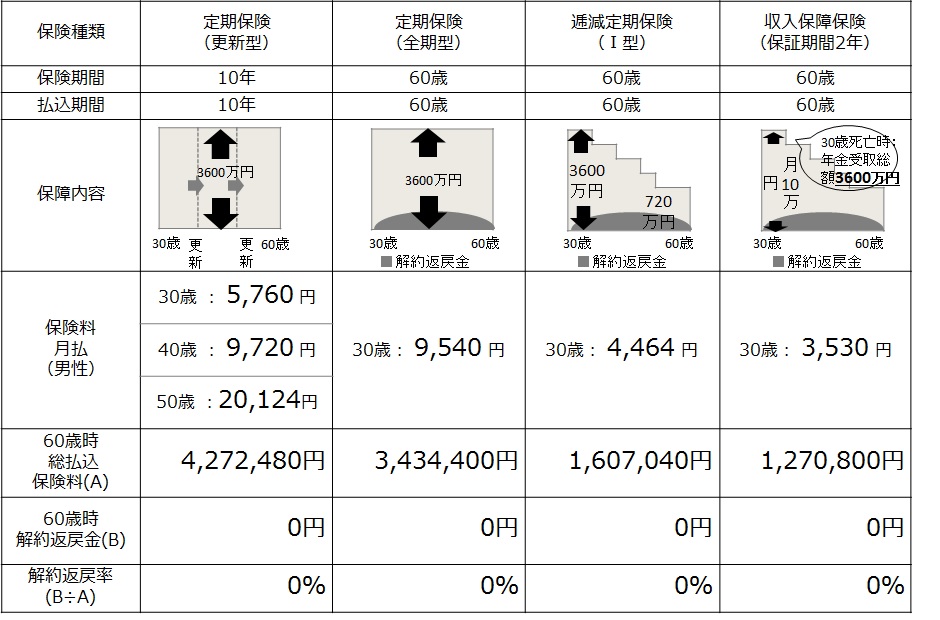

定期保険(更新型)

契約時から、10年など一定の期間は同じ保険金額・保険料です。保険期間が終わると、健康状態に関係なく原則として、それまでと同じ保障内容で継続することができます。更新時の年齢で保険が決まるので、保険料は上がっていきます。

定期保険(全期型)

契約時から保険期間の満了まで同じ保険金額・保険料です。定期保険(更新型)と同じ条件で保険料を比較すると、契約当初は高いですが、長く継続する場合は、払込期間までの総払込保険料は、定期保険(全期型)のほうが安くなることが多いです。

逓減定期保険

契約時から保険期間の満了まで保険料は一定ですが、死亡保険金の額は、契約した額から毎年数%ずつ少なくなります。子どもの成長とともに、必要保険金額が減るのに合わせて、保険金額が減っていくという合理的な保険です。定期保険(全期型)と同じ条件で保険料を比較すると、逓減定期保険は2分の1水準に抑えられます。

収入保障保険

契約時から保険期間の満了まで保険料は一定で、死亡保険金が一時金でなく、「毎月○万円」「毎月△万円」といった年金として支払われる保険です。天国から給与袋が届くような保険とも言われています。定期保険(全期型)と同じ条件で保険料を比較すると、収入保障保険は3分の1水準に抑えられます。

30歳男性が、60歳まで月10万円の保障額が必要な場合、代表的な4種類の定期保険に加入すると、どのような違いがあるのかをまとめると、以下のようになります。

こだわりの定期保険にするための2つのポイント

すでに定期保険に加入しているあなたは、継続すべきか、見直すべきなのか、迷っているかもしれません。こだわりの定期保険にするための判断材料として、以下の2つを確認してください。

契約時期が平成19(2007)年3月以前の定期保険かどうか?

平成19(2007)年4月に標準生命表が改定され、各社保険料の改定を行いました。特に影響があったのが、掛け捨ての定期保険(「更新型」・「全期型」)、逓減定期保険、収入保障保険で、保険料が下がりました。

生命保険は、本来契約年齢が上がれば保険料は高くなっていくものですが、平成19(2007)年3月以前に加入した定期保険であれば、契約年齢が上がったとしても、見直した方が保険料が安くなる可能性があります。

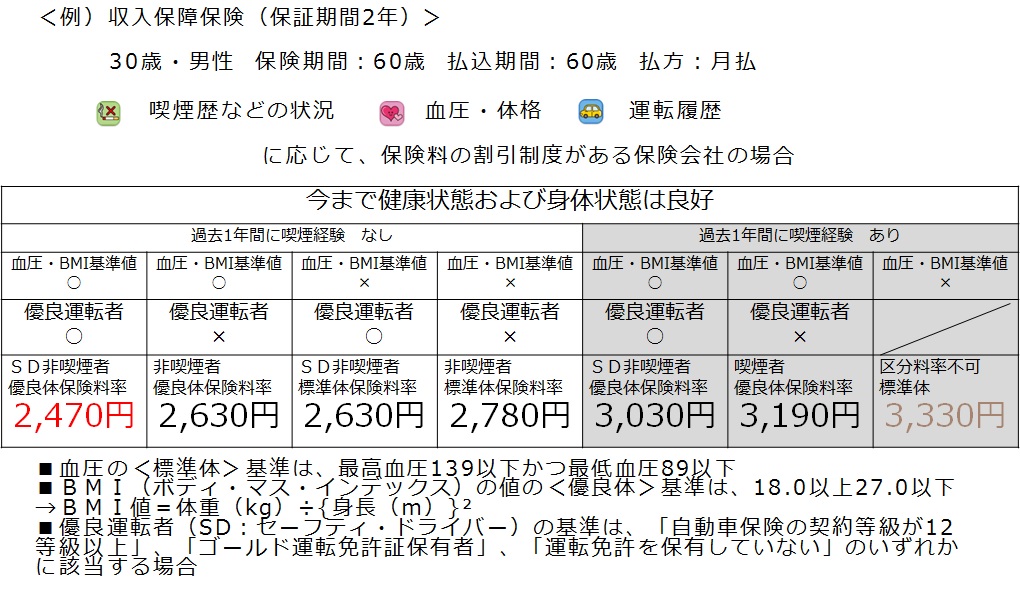

割引制度を使っていない定期保険かどうか?

たばこを吸わない人や体格や血圧のバランスがよいなど、病気のリスクが低い健康体の人ほど保険料が割り引かれるリスク細分型を取り扱っている保険会社があります。こうした条件に合う人は、見直した方が保険料が安くなる可能性があります。

たとえば、30歳男性が60歳まで月10万円の「収入保障保険」に加入する場合、割引制度を最大限適用すると、どのくらい違いがでるのかをまとめると、以下のようになります。結果として、30%ほど保険料が圧縮できます。

このように、定期保険は、終身保険や養老保険と並ぶ生命保険の代表的な商品の1つですが、さまざまな種類があります。必要保障額を補完するため、どの種類の定期保険が適切なのか、それぞれの特徴を理解して、上手に選択することが大切です。