死亡保障とは、万が一の場合、残された家族が困らないように生活費や教育費を確保したり、最低限のお葬式代などのニーズがあります。このような、経済的リスクを補うために死亡保険に加入します。

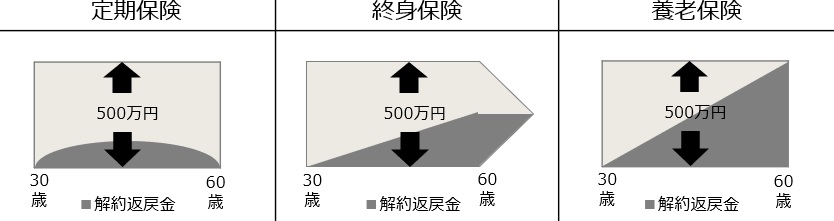

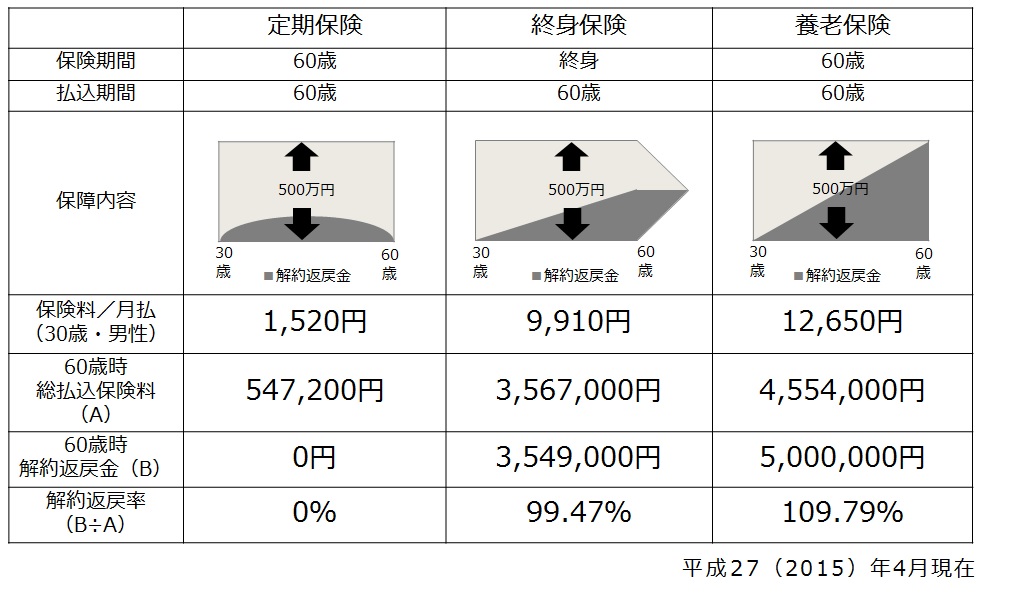

死亡保険の基本形は、3種類

複雑でわかりにくい感じがしますが、死亡保険の基本形は以下の3種類です。

定期保険

一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。

終身保険

何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。

一生涯、確実に保障が確保できるのがメリットですが、人は必ず亡くなるため、保険会社側からすれば確実に保険金を支払うことから、定期保険と同じ保険金額で保険料を比較すると割高になります。満期というものはなく、本人が保険金を受け取ることはありません。

養老保険

一定期間に亡くなったとき、一時金で死亡保険金が、あるいは、満期まで生存したときに同額の満期保険金が受け取れる保険です。保険の形としては、定期保険と同じですが、定期保険は保険金の支払いが死亡時だけなのに対して、養老保険は死亡時も満期時も同額の保険金が支払われるため、一般的には「貯蓄性のある保険」と言われます。

保険会社は死亡時または満期時に必ず契約時に確定した金額を支払わなくてはいけないため、死亡保険の基本形の3つのうち、保険料が最も高くなります。

死亡保険の保険商品は、この3つの基本形がベースとなっています。イメージ図に表すと、以下のようになります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、定期保険と終身保険の組み合わせが合理的な加入方法になります。

遺族に残したい生活費は定期保険、葬儀費用や相続対策は終身保険を活用するといったように、掛け捨ての定期保険と貯蓄性がある終身保険を上手に組み合わせるのがポイントになります。

養老保険については、元本割れしない商品を選びましょう。