「医療保障は必要?」を考える上では、公的医療保険の自己負担のしくみを知ることが大切です。

医療保障とは、病気やケガで入院・手術した時の経済的リスクを補う保障です。

主なニーズとしては、

- 病気がケガで入院したときのための保障を備えたい

- 特定の病気(がん・脳卒中・急性心筋梗塞)などに対して、手厚い保障がほしい

があります。

なぜなら、自己負担額が民間保険で補う必要のある金額となり、適切な金額での医療保険、がん保険などの加入につながるからです。

このページでは、医療保障が本当に必要かどうか、公的医療保険制度を確認しつつ、説明していきます。

病気やケガのとき、いくらかかるの?

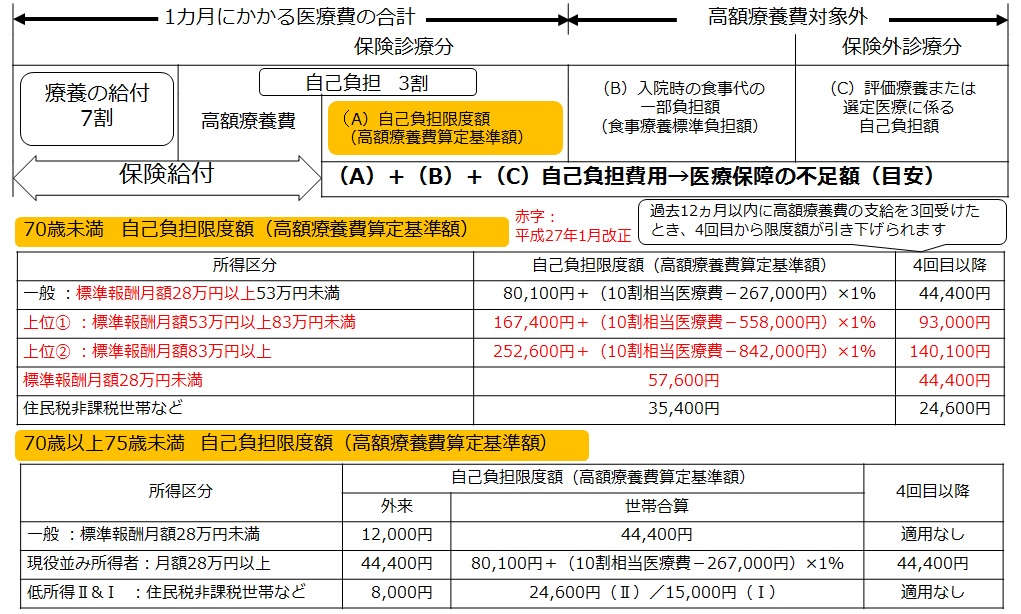

病気・ケガのときにかかる自己負担額について、以下の表にまとめてみました。

つまり、赤い部分である(A)自己負担限度額+(B)食事療養標準負担額+(C)保険外併用療養費、が自己負担費用であり、医療保障の不足額となります。それでは、それぞれの算出方法を解説していきます。

(A)自己負担限度額

自己負担から高額療養費を差し引いた額です。

公的医療保険が適用される通常の治療を受ける場合は、原則自己負担は3割です。また、70歳以上の人は所得に応じて軽減措置があります。小学校入学前までは2割となっていますが、子どもの医療費助成制度を独自に行い、無料の自治体も多いです。

医療費が高額になった場合に、自己負担額を大幅に抑制する高額療養費制度があることで、3割負担のうち、自己負担は少なくなります。

高額療養費とは、1カ月における医療費の自己負担額が高額となった場合に、自己負担限度額を超えた部分について、請求すれば後日返金をうけることができる制度です。高額療養費の対象となるのは、療養の給付の自己負担分であり、入院時の食事代の一部負担額(食事療養標準負担額)、先進医療の技術料、差額ベッド代、は含まれません。

高額療養費の算定は各月(1月から12月まで)ごと、同一の診療ごと、同一の医療機関ごと(外来・入院別、医科・歯科別、総合病院では各科別など)ごとに行われます。

高額療養費についてまとめると、以下のようになります。加入者の所得水準や年齢によって計算方法は異なります。

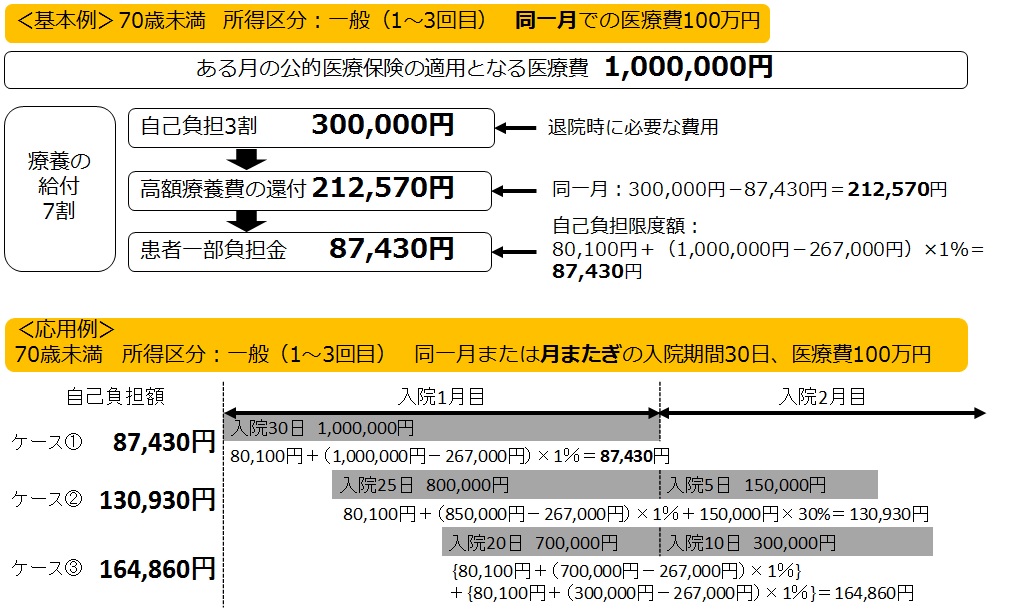

70歳未満・所得一般の方が、同一月での医療費100万円かかった場合、窓口で30万円支払います。この場合、高額療養費が適用になり、申請すると212,570円戻ってきます。つまり、最終的な自己負担は87,430円になります。

つまり、一般的な所得(標準報酬月額28万円以上~53万円未満)の場合、月9万円弱です。

一方、月末から月初にかけてなど「月またぎ」の場合、自己負担は130,930円だったり、164,860円になったりします。つまり、入院期間によって、自己負担額が変わるのです。

これらの事例について、<応用編>のケース①~③にまとめていますので、参考にしてください。

なお、自己負担額が大きくなりそうだと事前にわかっていれば、前もって申請して限度額適用認定証の交付を受けておくと、医療機関の窓口で払う額を自己負担限度額までにできます。さらに、組合健保には、独自に上乗せ給付の制度を設けているところもあり、自己負担の上限が2万円程度で済むこともあります。

(B)食事療養標準負担額

入院時の食事代の一部負担額です。入院中の食事にかかる費用は療養の給付とは別計算となります。

本来なら総食事代を払って入院時食事療養費を受け取るのですが、経済的負担を考慮し、総食事代から入院時食事療養費を差し引いた、定額の負担額になっています。標準負担額は1食360円です。

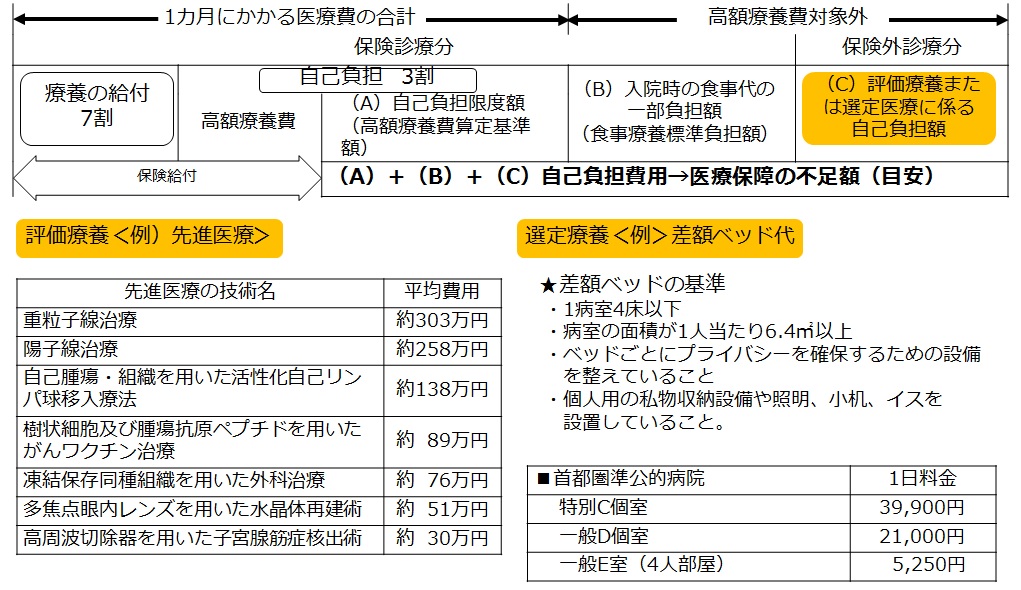

(C)保険外併用療養費

先進医療の技術料や差額ベッド代などに係わる自己負担額です。本来自由診療として全額負担するところを、例外的に保険診療と保険外診療の併用が認められている制度があります。その対象は、「評価療養」と「選定療養」です。

「評価療養」とは、厚生労働大臣が定める高度の医療技術を用いた療養で、将来的に保険給付の対象として認めるかどうかについて評価を行うことが必要なものとして、厚生労働大臣が定めるもの(先進医療、医薬品・医療機器の治験に係る診療など)をいいます。代表的なものは、先進医療の技術料です。

「選定療養」とは、被保険者・被扶養者の選定による特別の病室の提供その他の厚生労働大臣が定める療養(特別の療養環境の提供、予約診療、時間外診療など)で、保険導入を前提としないものをいいます。代表的なものは、差額ベッド代です。

保険外併用療養費についてまとめると、以下のようになります。

医療保険が不要ではないワケ

日本の公的医療保険制度の充実度を考慮すると、わざわざ民間の保険に加入しなくても大丈夫そうに思えてきます。

医療保障の1つである医療保険の基本的な保障内容は、「入院給付金」「手術給付金」となっていて、「先進医療」や「通院給付金」などのさまざまな特約が付加できるようになっています。

医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約により終了した場合、支払った保険料は1円も戻ってきません。それゆえ、「掛け捨ての保険」と言われています。

入院・手術といった基本保障で支払った保険料を受け取る給付金で取り戻すには、漢字生保・かんぽ生命の医療保険もしくは医療特約で約400日以上、カタカナ・ひらがな生保の医療保険もしくは医療特約で約300日以上の入院をする計算となりますので、元を取るには厳しいのが現状です。

だからといって医療保険が不要ということではありません。

公的医療保険以外にかかる先進医療の技術料や差額ベッド代などはすべて自己負担となり、思わぬ出費を招く恐れがあるからです。すべて公的医療保険で対応できるわけではないために、大切な預貯金を目減りさせてしまい、無事退院できたとしても、経済的負担を強いられ続けなければならない可能性があるということなのです。

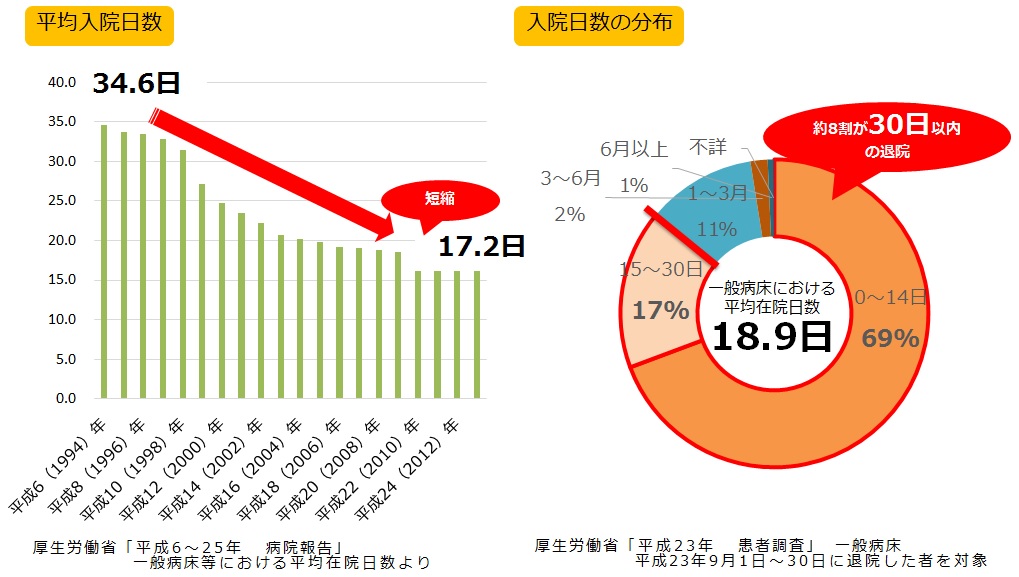

入院日数の短縮化は国策です

一方で、入院日数は年々、短縮化しているのが現実です。医療技術の進歩に加え、公的医療保険制度の財政の悪化を防ぐという国の医療政策によって、長期にわたる入院は見込みにくくなっています。この現実を考慮すると、入院給付金を日額1万円以上の設計にして加入してしまうと、トータル的には損をする可能性が高いでしょう。

厚生労働省の調べによると、約8割が30日以内の入院です。

医療保険の基本的な保障内容の1つである入院給付金のために加入するのではなく、最高水準の治療法を確保するために医療保険で備えるという視点であれば、医療保障は不可欠なものとなります。

なぜなら、最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになるからです。

究極の医療保険とは、入院日数は年々、短縮化していることなどを考慮し、入院給付金の日額は最低限に抑えたうえで、先進医療特約を付加することです。さらに、「1入院支払限度日数」を最低限に設定しますが、入院が長引きがちな特定の生活習慣病について不安な場合は、限度日数が延長される特約を付加します。

このように、 日本は公的医療保険制度が充実しており、入院日数は年々、短縮化しているため、民間の保険加入は不可欠ではありません。しかし、公的医療保険以外にかかる先進医療の技術料や差額ベッド代などはすべて自己負担となります。

①万一の際に治療法の選択肢を広げておく、②公的医療保険以外にかかるお金を補う、という考え方をベースにすると、適切な金額での医療保険やがん保険などの加入につながります。