同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりする要因の1つとして、「1入院支払限度日数」の設定が関係しています。なぜなら、医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されているからです。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、日数が短いほど、保険料は割安になり、日数が長いほど割高になります。

1入院支払限度日数の考え方

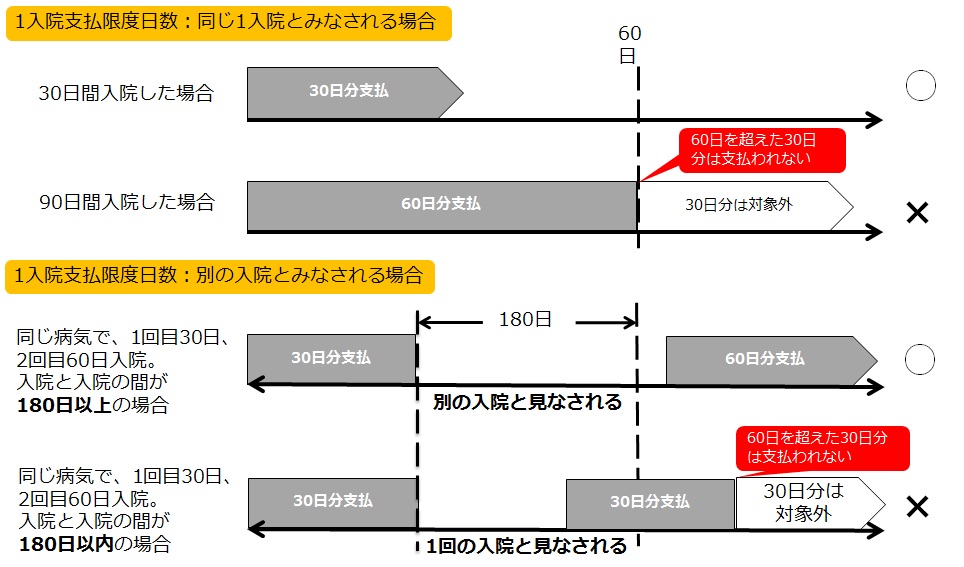

1入院支払限度日数とは、給付金の支払われる上限の日数設定です。

たとえば、1入院支払限度日数が60日型の場合、30日入院すれば30日分全額支払われます。一方、同じ60日型で90日入院した場合は、上限の60日分しか支払われません。

病気が再発して再び入院した場合はどうなるのでしょうか?

入院と入院の間に180日あるかないかで支払われるかどうかが決まります。

180日を超えれば同一の病気であっても別入院という扱いになり、入院日数は1日目からカウントされます。一方、180日以内の場合は、同一の病気で再入院すると1入院すると見なされ、前回の入院日数と合算されます。

180日以内でもまったく異なる病気やケガで再入院すれば別入院となりますが、保険会社によって1入院の規定が異なる場合もありますので、注意が必要です。

また、通算の入院日数にも上限があり、一部共済を除き最長で1,095日となっています。

1入院支払限度日数は、何日にしたらよい?

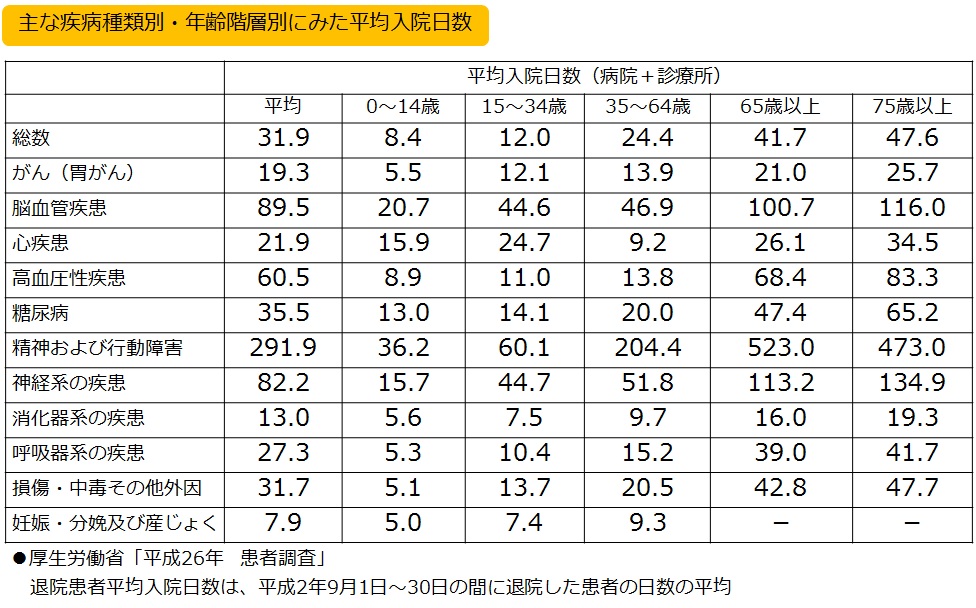

1入院支払限度日数を決める際は、厚生労働省「患者調査」内で発表している「傷病分類別にみた年齢階級別退院患者の平均在院日数」を参考にしてみてください。

平均は31.9日(平成26年)であり、長期にわたる入院は見込みにくくなっています。さらに、入院日数は年々、短縮化しているのが現実です。

たとえば、胃がんという「がん」での入院でさえ、平均日数は19.3日(平成26年)と、平均入院日数である17.2日とほぼ同じになっています。

一方、三大疾病の1つである脳血管疾患は治療や入院が長期化する場合があり、加えて再発の可能性もあります。この場合、三大疾病について入院給付金の支払い限度が1回の入院・通算ともに無制限の会社を選ぶことで対応できます。

全体としては入院日数の短期化が進んでいるものの、医療保険の加入目的が長期の経済的リスクを補うため加入したいあなたは、1入院支払限度日数が異なる設定の保険料を比較してください。

30歳男性が、払込期間60歳の医療保険に加入すると、プランによってどのような違いがあるのかをまとめると、以下のようになります。

1入院支払限度日数が長いプランは、月々の保険料は割高ですが、長期にわたって入院した場合は、トータル的に受け取る給付金額が総払込保険料を上回ることが確認できます。

しかしながら、国の医療政策によって入院日数は年々減少を続けています。長期にわたる入院は見込みにくいため、原則1入院支払限度日数は短くし、特定疾病は長くする、という考え方をベースにすると、合理的な医療保険の加入につながります。