医療保障は「医療保険」だけでなく、「がん保険」や「特定疾病保障保険」でも備えることができます。

このページでは、保険料の割安さやネーミングにとらわれず、安心して医療保障を準備するのに、どの種類の保険が適切なのか、それぞれの特徴を確認しつつ、説明していきます。

医療保険は、病気やケガで入院や手術したときに給付金が受け取れる保険

医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約により終了した場合、支払った保険料は1円も戻ってきません。それゆえ、「掛け捨ての保険」と言われています。

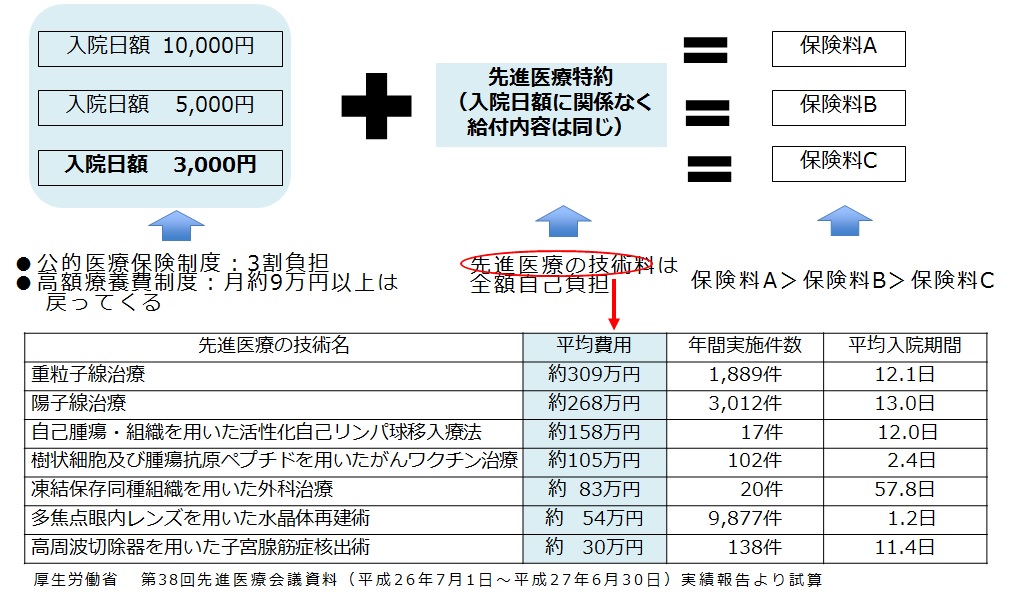

医療保険のコストパフォーマンスを上げるには入院給付金の日額を最低限に抑えたうえで、先進医療特約を付加することです。

具体的な加入方法のポイントは、以下の図の通りです。

たとえば、白内障の先進医療である「多焦点眼内レンズ」という治療法は約50万円の治療費がかかりますが、先進医療特約で保障してくれます。そんな治療を受けたいとも思わないし、これからも受けることがないという方には不要な特約です。

しかし、いざそのような病気になった場合には、体の負担の少ない最高水準の治療法を試してみたいと思う方もいるのではないでしょうか。

将来的に治療方法の選択肢を1つ増やしておくことに、先進医療特約の意味があるのです。また、支払った保険料に対して元が取れる可能性がかなりの確率で高まります。

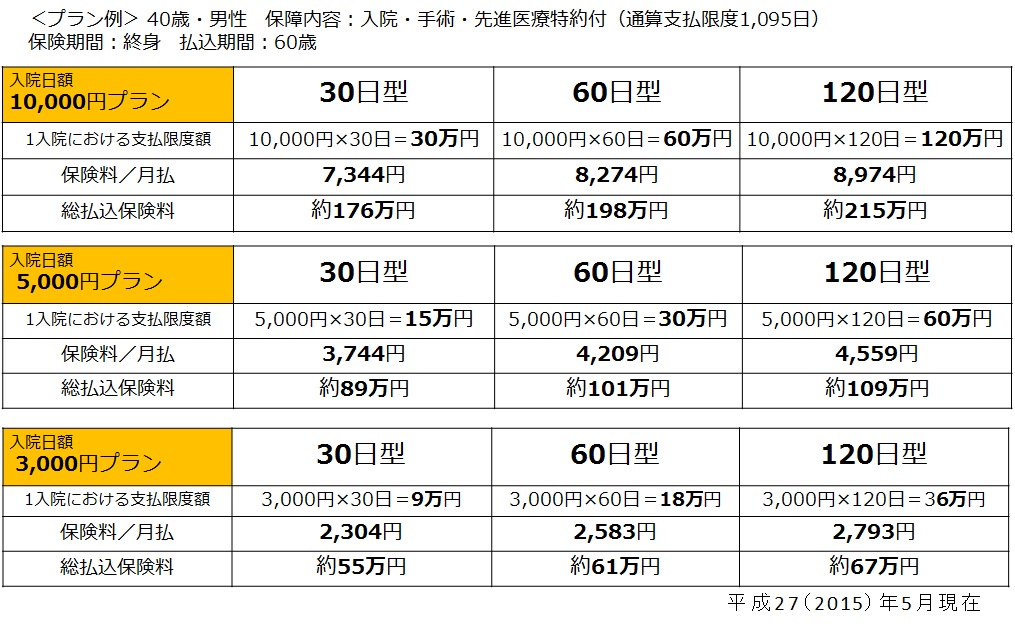

参考までに、 40歳の男性が「医療保険」に加入する場合、入院日額1万円、5千円、3千円という3つの異なるプランでの月払い保険料と総払込保険料の総額を一覧表にしています。どのプランも、1入院における支払限度額より、総払込保険料が上回っていますが、重粒子線など300万円前後かかる先進医療で給付金を受け取ると、総払込保険料をほぼ取り戻せることになります。

医療保険のメリットは給付金を受け取っても、保険料がアップすることもなく、死亡もしくは解約もしくはしない限り、保障は継続することです。支払限度日数を超えない限り、再発にも対応してくれます。

がん保険は、がんに特化して手厚く保障する医療保険の一種

保障の対象をがんに絞っているために、保険料は医療保険よりも割安になっています。

がんに対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約により終了した場合、支払った保険料は1円も戻ってきません。それゆえ、「掛け捨ての保険」と言われています。

日数無制限の入院給付金とがんと診断されたときの診断給付金(一時金)が基本保障です。

入院給付金の支払いは、医療保険が1入院30日や60日といった支払日数に制限あるのに対し、がん保険は、無制限です。医療保険でも、がんへの保障はありますが、入退院を繰り返したり、入院が長期化すると保障対象にならない場合もありますので医療保険だけではカバーしきれない状況に対応することができます。

診断給付金(一時金)は医療保険にはない特徴で、がんと診断された場合にまとまった金額が支払われます。入院日数は年々、短縮化している現実を考慮すると、がんと診断されたら治療内容や入院日数にかかわらず、まとまった一時金が受け取れるというのは、合理的な保障内容です。

また、医療保険と同様に、先進医療特約が付加できます。がんに関するものに限られますが、先進医療の治療は、がん治療に多く見受けられることを考慮すると、十分な保障範囲ともいえます。

たとえば、がんの先進医療である「陽子線治療」という治療法は約258万円の治療費がかかりますが、先進医療特約で保障してくれます。そんな高額な治療を受けたいとも思わないし、これからも受けることがないという方には不要な特約です。

しかし、いざそのような病気になった場合には、体の負担の少ない最高水準の治療法を試してみたいと思う方もいるのではないでしょうか。将来的に治療方法の選択肢を1つ増やしておくことに、先進医療特約の意味があるのです。

医療保険と同様、給付金を受け取っても、保険料がアップすることもなく、死亡もしくは解約もしくはしない限り、保障は継続します。

特定疾病保障保険は、がん・急性心筋梗塞・脳卒中により所定の状態になったとき、生前に一時金が受け取れる保険

特定疾病保障保険は、三大疾病であるがん・急性心筋梗塞・脳卒中により所定の状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因にかかわらず死亡保険金が支払われる保険です。

「三大疾病保障保険」や「重大疾病保障保険」など、保険会社によって名称が異なります。

それぞれにかかったときに一時金が受け取れるわけではなく、いずれかの病気に対して受け取った時点で保険が終了します。

保険期間の設定には、一生涯保障の「終身保険」と一定の保険期間を定めた「定期保険」があります。

「終身保険」は、一生涯の保障です。保険料のかなりの部分が積み立てに回されていて、途中で解約すると、まとまった解約返戻金を受け取ることができるため、一般的には「貯蓄性のある保険」と言われています。

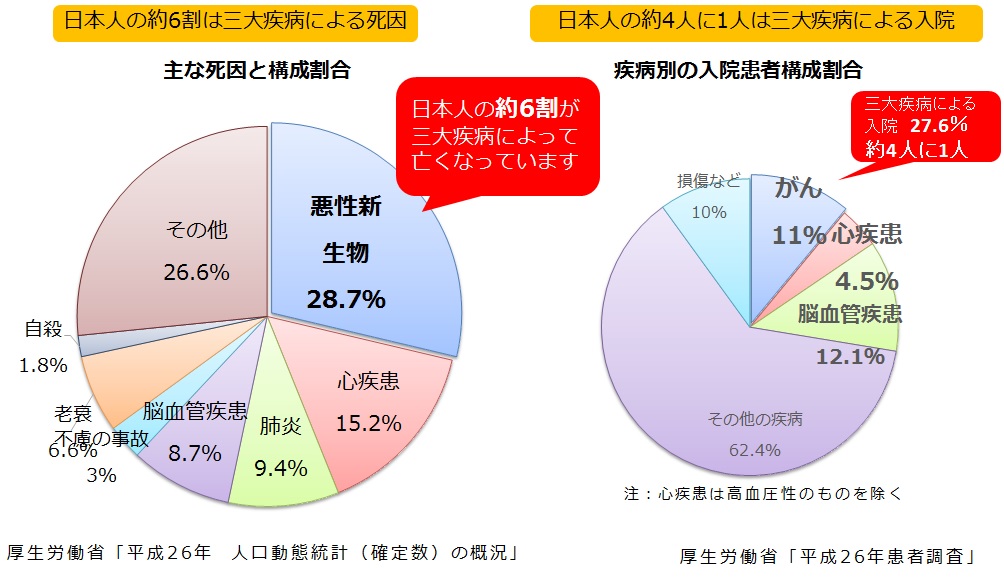

入院日数は年々、短縮化している現実と、日本人の約4人に1人は三大疾病による入院で、約3人に2人が三大疾病で亡くなる時代を考慮すると、いずれかを発症し、支払事由に該当したとき、入院日数に関係なくまとまった一時金が受け取れるというのは、合理的な保障内容です。

また、三大疾病にならなければ、通常の終身保険として活用できるということ、解約しても支払保険料の8~9割が戻ってきますので、取りっぱぐれる可能性が低いことです。

医療保険やがん保険と大きく異なる点は、保険金が支払われると契約が終了することです。

たとえば、がんと診断され、給付金が支払われた場合、その後の再発や転移などの保障はなく、急性心筋梗塞・脳卒中にかかった場合の保障もなくなってしまうということです。

また、先進医療特約が付加できませんので、万一の際に治療法の選択肢を広げておくためには、重粒子線治療や陽子線治療などを考慮すると300万円以上の保険金額を確保する必要があります。

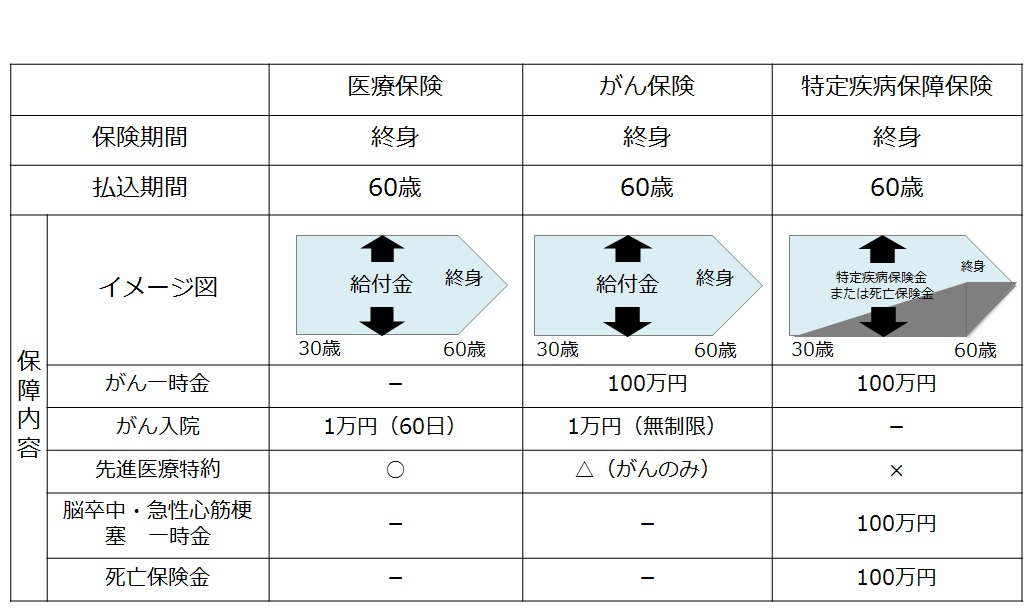

こだわりの医療保険にするためには、3種類の保険種類を比較検討する

3種類の保険種類とは、上記で説明した「医療保険」「がん保険」「特定疾病保障保険」です。それぞれの特徴をイメージ図に表すと、以下のようになります。

医療保険・がん保険は掛け捨てですが、特定疾病保障保険は、がん、急性心筋梗塞、脳卒中の三大疾病に備えるだけでなく、死亡した場合にも保険金が支払われます。

また「終身型」は、貯蓄性を備えていて、三大疾病や死亡に該当しなかったとしても、解約すれば「解約返戻金」として戻ってきます。契約年齢などにもよりますが、保険料払込期間の満了後には、支払った保険料以上の金額になる場合も多いです。

保険会社にとってうまみが大きいのは掛け捨ての商品で、CMで医療保険やがん保険が多く流れているのはそのためです。保険料の割安さやネーミングにとらわれず、安心して医療保障を準備するのに、どの種類の保険が適切なのか、それぞれの特徴を理解して、上手に選択することをお勧めします。