生命保険には、「定期保険」「終身保険」「養老保険」の3つのタイプがあります。終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。

そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。 同じ年齢時に、同じ保険金額に加入するなら、

- 予定利率が高い ⇒ 保険料が安くなります

- 予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後もずっと運用されるため、低い予定利率の時代において、終身保険の貯蓄性が薄れてきました。そこで、保険会社はより貯蓄性を高める終身保険を発売してきました。そのため、「終身保険」といっても、いろんな保険種類が登場しています。

「一生涯の死亡保障」と「貯蓄機能」を兼ね備えている金融商品は、終身保険しかありません。代表的な5種類のしくみと特徴を知って、終身保険を上手に活用してください。

5種類の「終身保険」のしくみと特徴を理解する

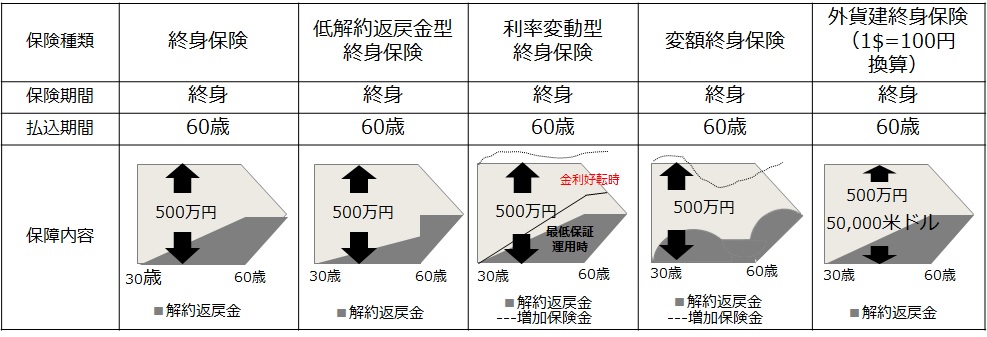

5種類の終身保険とは、定額の「終身保険」、「低解約返戻金型終身保険」、「積立利率変動型終身保険」、「変額終身保険」、「外貨建終身保険」です。それぞれのしくみと特徴と確認しておきましょう。

終身保険

一般勘定(主に長期の債券)で保険料を運用します。契約時の予定利率で運用するので、保険金額・解約返戻金ともに契約時に確定しています。保険料払込期間中の解約返戻率を80~90%に設定していて、払込期間が終了すると解約返戻率は100%を超えるケースが多いです。

低解約返戻金型終身保険

終身保険と同じ定義の保険です。異なる点は、保険料払込期間中の解約返戻率を約70%に抑えることによって、払込期間が終了すると通常の終身保険を上回る解約返戻率になることです。海外の一部で販売されていた商品をベースに、日本では平成10(1998)年に販売を開始しました。

保険料払込期間中の解約返戻率を約70%に抑えているため、終身保険と同じ条件で保険料を比較すると、低解約返戻金型終身保険のほうが安くなります。

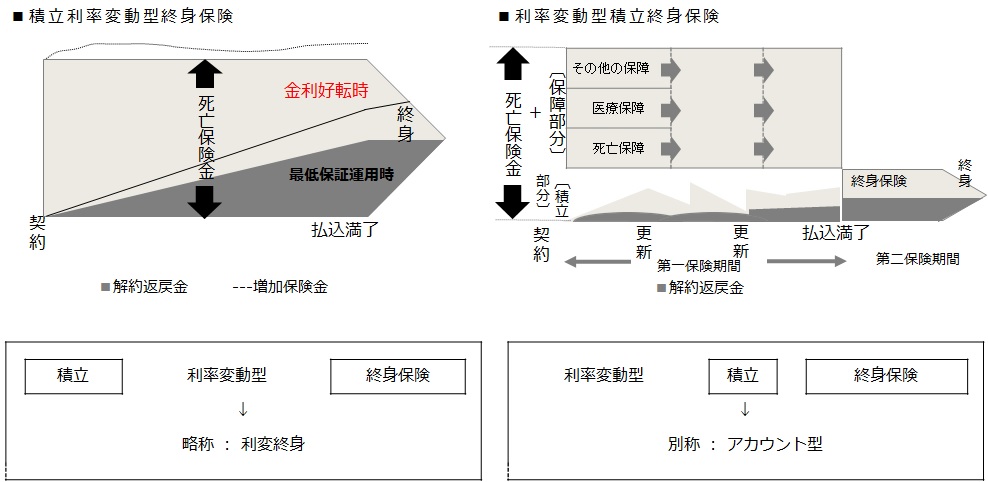

積立利率変動型終身保険

一般勘定(主に長期の債券)で保険料を運用します。積立利率は毎月変動するため、保険金額・解約返戻金ともに変動します。ただし、予定利率の最低保証があるため、最低保証の予定利率で計算した保険金額・解約返戻金より減額されることはありません。

金利環境が好転(上昇)したときは、積立利率の上昇が期待でき、保険金額・解約返戻金が増加する場合があります。平成9(1997)年から登場した保険で、平成12(2002)年に発売された「利率変動型積立終身保険」(アカウント型商品)とは異なります。

まぎわらわしい2つの保険種類について、まとめると以下のようになります。

変額終身保険

特別勘定(国内外の株式および公社債)で保険料を運用するので、保険金額・解約返戻金ともに変動します。死亡保険金額の最低保証はありますが、解約返戻金には最低保証はありません。

特別勘定で運用を行っているため、終身保険と同じ条件で保険料を比較すると、変額終身保険のほうが安くなります。一生涯の死亡保障を目的とする場合には、割安な保険料でお得ということと、特別勘定の選択次第で、インフレリスクへの対応も可能です。

外貨建終身保険

米ドル建が多いですが、ユーロ建、豪ドル建などの外国通貨で保険料を運用します。契約時の予定利率で運用するので、外貨建で保険金額・解約返戻金ともに契約時に確定しています。

平成11(1999)年に販売を開始しました。外貨建終身保険のラインナップである米ドル建終身保険は主に米国債で保険料を運用しているので、主に日本国債で保険料を運用している円建ての終身保険と比べて一般的に予定利率が高く設定されています。

米国債金利と日本国債金利の差に対応して高い予定利率が設定できるためで、円建ての終身保険と同じ条件で保険料を比較すると、外貨建終身保険のほうが安くなります。

注意点としては、保険料も保険金も円に換算する場合には、為替相場の影響を受けるため、為替リスクが発生します。月払いの場合は、毎月保険料が変わりますし、保険金額も発生時の為替相場により変動する点です。

なお、為替リスクを取りたくない場合、保険金や解約返戻金は外貨のまま受け取ることも可能です。

代表的な5種類の終身保険をイメージ図で表すと、以下のようになります。

このように、終身保険は、予定利率の低下に伴い、さまざまな種類が登場しています。一生涯の死亡保障のため、貯蓄性を活かした資産形成機能のため、どの種類の終身保険が適切なのか、それぞれの特徴を理解して、上手に選択しましょう。