積立投資を実践してから12年くらい経過しました。

ノウハウがたまってきたので、積立投資の始め方をまとめようと思います。

積立投資勉強のロードマップ

私は積立投資をすべて購入することで勉強してきました。いま思えば、もっと早く始めていれば効率よく始めたかな…と思っています。

しかし、『投資を始めるのが怖い…』と始めの一歩を踏み出せない方もいらっしゃると思いますので、そういった方向けに記事を書きます。

この記事が積立投資始め方のロードマップとなれば幸いです。

読んでほしい人

積立投資を始める方/これから始めようと思う方

当記事のとおりに勉強することで、積立投資で定期預金より利回りが高い運用ができるようになります。積立投資の購入は元本保証なしというリスクは伴いますが、がんばりましょう。

それでは、さっそくまとめていきます。

【1】積立投資の仕組みと基礎を理解する【積立投資の入門編】

投資勉強の第一歩として、一括/積立投資があります。すべての投資のベースとなる知識でこれを知っていないとなにも始まりません。

といえ、一括/積立投資の基本を学ぶことはとても簡単です。では、実際にどういった流れで勉強していくべきかを見ていきましょう。

1-1. 積立投資と一括投資の違い

- 積立投資 – 毎月一定額を積み立てる投資方法

- 一括投資 – まとまった資金で行う投資方法

積立投資は、プロより投資初心者が有利に資産運用できる可能性があるやり方です。プロの投資は短期的なリターンをチェックされますが、個人投資家は運用報告を誰から求められることはないからです。

一括投資は、手元にあるお金をすべて早く資産運用に回せるのがメリット。そのため、積立投資よりも資産が増えやすいですが、元本割れしたときの心理的ダメージが大きく、途中で投資をやめてしまう可能性もあります。

タイミングを見計らって投資する一括投資は多くの場合うまくいきません。できるだけ感情に左右されずに淡々と続けることができれば、積立投資の方が大きな相場の下落をチャンスにすることができるため、投資初心者には向いています。

1-2. あなたにも5000万円たまる信じられない「仕組み」

![]()

私が積立投資を勉強するきっかけになった本です。データやグラフは年数が経っていますが、ベースとなる考え方は変わっていませんので、これから勉強を始める方はとくに気にしなくて大丈夫です。

積立投資で成功するための仕組みや考え方を上地先生がわかりやすく解説してくれています。

1-3. 積立投資のメリット

上地先生の「あなたにも5000万円貯まる信じられない仕組み」を読み終えた時点で、積立投資は損する方が難しい、くらいは理解できている状態かと思います。このタイミングで積立投資では、相場の変動に一喜一憂する必要はまったくないことを理解しておくことが大切です。

多くの人は投資をするときに「価格」ばかりを見てしまいますが、相場が値下がりすると口数をたくさん買うことができるため、むしろ良いことです。

さまざまな金融商品がある中で、初心者にとってわかりやすいのは、投資信託(投信)という金融商品です。投信は、さまざまな企業の株式をひとつにまとめた「パッケージ商品」です。

投資信託(投信)で積立投資をするメリットは次の3つです。

- 少額で投資をスタート

- 自動積立なので手間いらず

- 負けにくい投資

上記3つを理解するために解説します。

少額で投資をスタート

ネット証券では毎月100円から、金融機関(銀行や証券会社)によっては毎月1,000円、あるいは5,000円から積立が可能。つまり、まとまったお金がなくても、無理のない少額から投資を気楽に始めることができます。

自動積立なので手間いらず

一度セットしてしまえば、自動的に積立が可能。値動きを見て、買うタイミングを考えたりする手間がかかりません。

負けにくい投資

「投資対象の分散」「時間の分散」「長期的な保有」が必然的に実行できるため、たとえ損したいと思っても、なかなかできない驚異的な投資法です。

1-4. 積立投資のデメリット

一方、デメリットもしっかり事前確認しておく必要があります。デメリットは下記の3つです。

- 手数料がかかる

- 元本保証がない

- 売却益や分配金に課税がある

3つのデメリットを把握しておきましょう。

手数料がかかる

運用はファンドマネージャーというプロにお任せするため、手数料がかかります。具体的には、買うときに「販売手数料」→保有している間に「信託報酬」→売るときに「信託財産留保額」の3種類です。運用成績に影響大なのは「信託報酬」、理解しておくことが大切です。

元本保証がない

積立投資は、積立貯金などと異なり、積み立てたお金が運用結果によっては減ってしまうことがあります。つまり、元本は保証されていません。しかし、積立貯金はインフレリスクで価値が目減りする可能性もあり、積立投資は運用次第では元本を上回ることもあります。

売却益や分配益に課税がある

積立投信を売却したり、分配金を受け取る場合、利益に対して約20%の税金がかかります。つまり、手元に残るお金は利益の8割ということになります。いくら増えたか、だけでなく、いくら手元に残るか、に目をむけることも投資を行う上で大切です。

積立投資の仕組みと基礎を理解すると、初心者には投資信託(投信)で積立投資がオススメであることがわかります。

【2】積立投資の目標額を決める【老後のお金対策の入門編】

積立投資を始める目的は人それぞれですが、スポーツや習い事と同じで、始めるからには成果を出しながら続けていきたいと思うのは人間の心理かと思います。

そこで必要になってくるのが目標額です。目標額とは老後のお金対策のことであり、かんたんにいうと「いつまでに、いくら必要か」をそれぞれの生活スタイルから計算した金額です。

特に、日本人の平均寿命は延びていますので、老後資金は100歳まで考える必要があります。

2-1. 平均寿命を知る

目標額を決めるのに、ゴールとなる年齢を定めることで、計算が可能となります。そのときに考慮すべきなのが平均寿命です。

厚生労働省のまとめによると、2019年の日本人の平均寿命は男性81.41歳、女性87.45歳。男性は8年連続、女性は7年連続で過去最高を更新しています。

つまり、男性の人生が延びていて、女性の人生は男性よりもっと延びています。

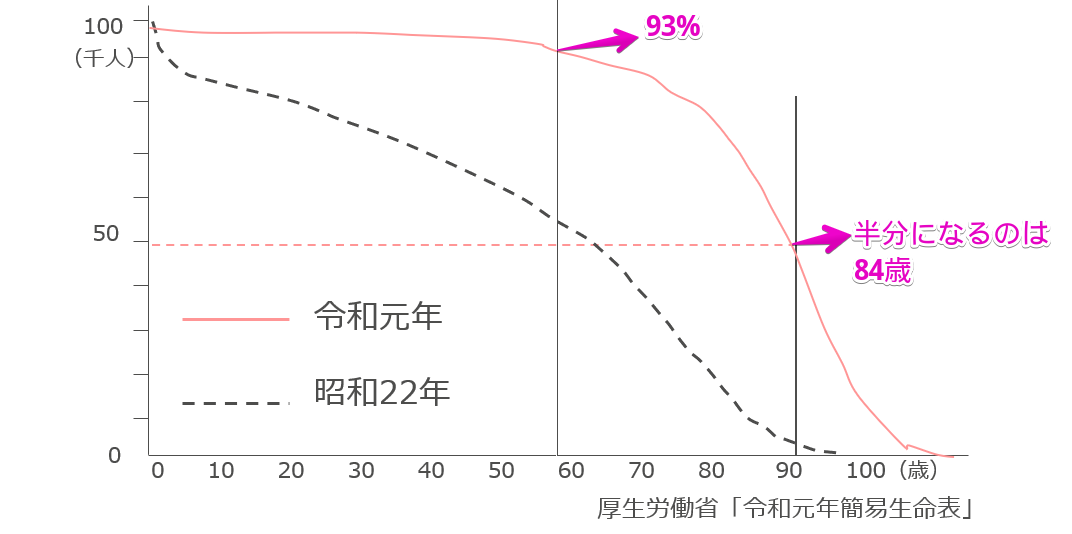

男性は90歳までの人生を考える必要がある

男性の60歳生存率は、昭和22年で50%でしたが、令和元年は93.23%です。

60歳を迎える男性は約93%。つまり、100人中7人しか亡くなりません。

男性の人生は以下のように延びていて、84歳に同窓会を開いた場合、2人に1人出席できる時代です。90歳までの人生を考える必要があります。

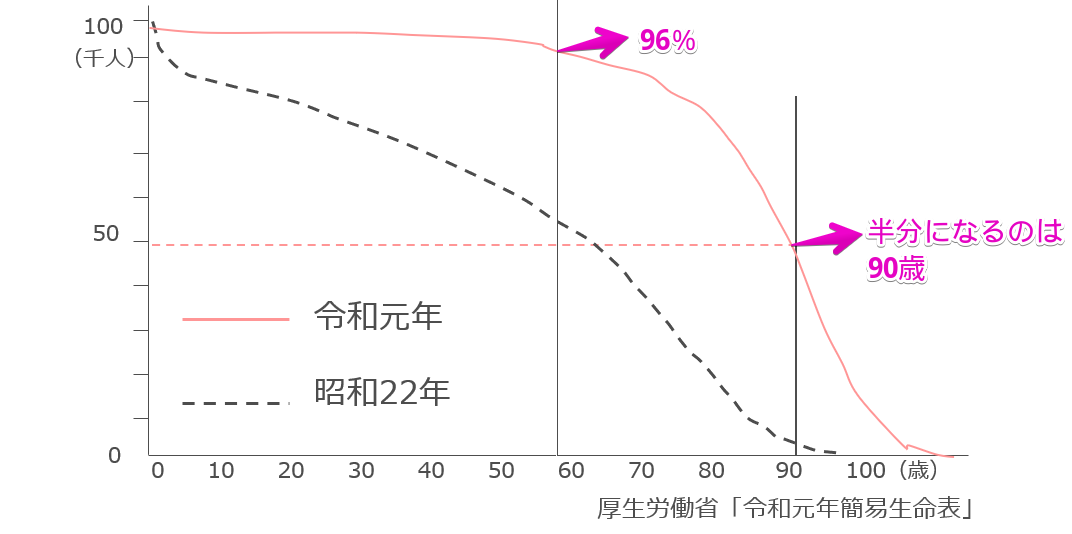

女性は100歳までの人生を考える必要がある。

女性の60歳生存率は、昭和22年で50%でしたが、平成29年は96.145%です。

60歳を迎える女性は約96%。つまり、100人中4人しか亡くなりません。

男性の人生は以下のように延びていて、90歳に同窓会を開いても、「あ~〇〇ちゃん」と2人に1人出席できる時代です。100歳までの人生を考える必要があります。

2-2. いつまで働くか考える

何歳までの人生を考える必要があるかが分かった時点で、次に考えるのが「いつまで働くか」です。会社員の人であれば定年まで、経営者であればいつまでか考えたことがない、という答えが多いです。

既成概念にとらわれず、いつまで働きたいか、働くべきなのか、を考えることをオススメします。

【コロナ時代】ライフプランの必要性とは【結論:人生設計図でお金が増える】

「老後のお金が不安です。人生は思い通りにいかないけれど、ライフプランを作る必要はありますか?」みたいな質問は、よく聞かれます。結論、ライフプランは作るべき。最大の理由は「手書きでも作れるし、早めに作り、メリットを享受すべき」です。ライフプランを作りつつ、同時にお金にも強くなると、結果的にお金が増えます。

2-3. ねんきんネットのご紹介

目標額を計算するのに、将来いくら年金を受け取れるかも早くから認識しておくことが大切です。パソコンやスマホから自分の最新の年金情報をいつでも確認できるサービスが「ねんきんネット」です。

「ねんきんネット」で収入を確認して、自分が必要とする生活費を差し引けば、目標額が試算できます。

「ねんきんネット」はどのように利用するか?それは日本年金機機構のサイト「ねんきんネット」にアクセスし、「ご利用登録」からスタートします。

具体的な登録方法は以下の記事を参考にしてください。

» 【社労士の私が語る】ねんきんネットの登録【効率的に年金額を確認しよう】

「ねんきん定期便」が手元にあり、自分で年金額を計算したい方は下記をどうぞ。

【3】積立投資で活用したい制度【非課税優遇制度を使う】

ここまでで積立投資の基礎と目標額がわかりました。ここからは実践的な話となります。

投資初心者に最初におすすめしたいのが非課税優遇制度を使うことです。非課税優遇制度とは、投資で得た利益に税金がかかならい制度で、だれでも簡単に複利の効果を得ることができる制度です。

では、非課税優遇制度を使って実際に積立投資をしていきましょう。具体的な勉強方法を書いていきます。

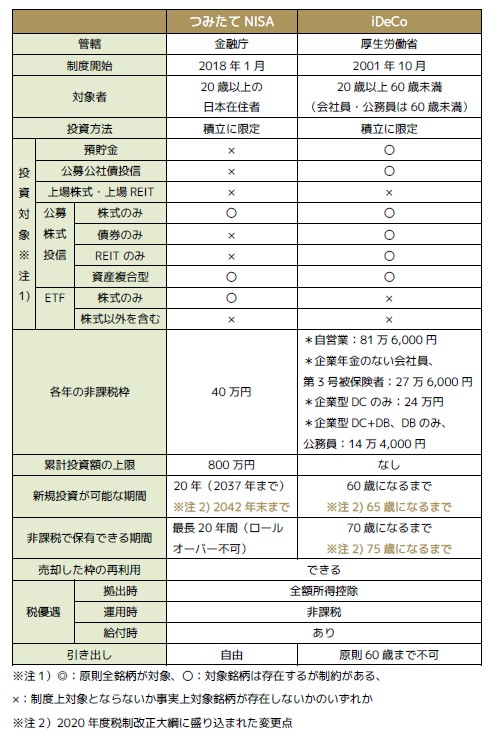

3-1. つみたてNISA

やはり最初はつみたてNISAをオススメします。つみたてNISAとは、投資信託の積み立て投資を前提にした非課税制度のことです。

専用の口座で、金融庁のお墨付きの投資信託を積み立てしていった時に、投資で得た利益には税金がかかりません。しかし、期間は最長20年間、非課税となるのは毎年40万円と上限があり、月に換算すると3.3万円です。

財形貯蓄や自動積立で月3万円やっている人は、いますぐ「つみたてNISA」にしましょう。

3-2. iDeCO(イデコ)

つみたてNISAの非課税枠を使い切った時点でオススメしたいのが、iDeCo(イデコ)です。

運用益のほかに、払う時ともらう時も税優遇が受けられることがメリットですが、60歳まで積み立てたお金を引き出すことができないのがデメリットです。掛け金の限度額は職業や会社によって変わるので確認が必要です。

つみたてNISAとiDeCo(イデコ)の比較表です

3-3. 生命保険

つみたてNISAやイデコより前からありますが、外貨や投資信託の積み立てを生命保険ですることができます。

手数料が高いという理由で批判されることが多いですが、継続している間の運用益は非課税、保険料として支払った額の一部は所得控除を受けることができます。

また、解約時は一時所得扱いになりますので、運用益が50万円までは税金がかからず、かかるとしても2分の1の額として計算します。

払い込み期間も20年間や60歳までと制限がなく、条件をクリアすれば自由に設定できますし、よっぽど高額な保険料にならない限り、毎月の積立額の制限はかかかりません。

担当者も付きますので、一人で積立投資をするのが不安という方は、生命保険を活用するのがオススメです。

ちなみに私は変額保険で教育資金を効率的に準備しています。税制面におトクになっており、1つは満期到来で運用実績も実証できました。

【4】積立投資の始め方【つみたてNISA】

ここまでくると積立投資の概要はマスターしている状態になります。次に興味が湧いてくるのは、積立投資を実際にやってみたいといったことではないでしょうか?

そこで必要となるのが口座開設です。つみたてNISAやイデコは1人1口座しか作れないので、商品を決める⇒証券口座を開く、の順番にやらないと、二度手間になってしまいます。

では、「つみたてNISA」で実際にどのような流れで実行していくべきか見ていきましょう。

4-1. 商品を決める

つみたてNISAの対象となっている約180本ほどのファンドは、金融庁が厳選した優良商品。どれも良いのですが、人によってどのファンドが良いかは違います。

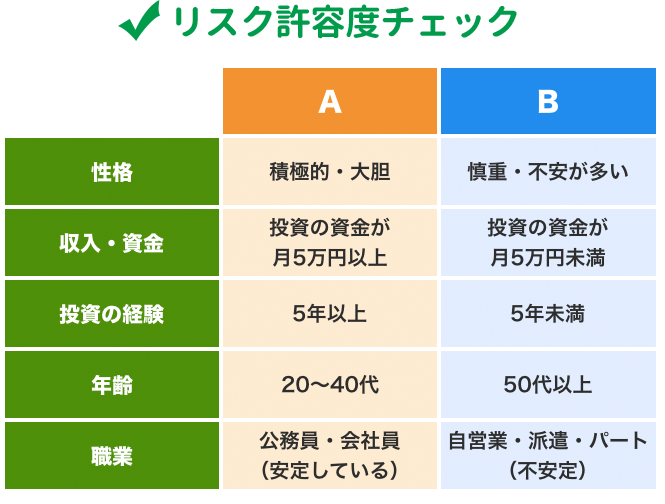

そこで、おススメファンドを紹介する前い、まずは「自分の投資タイプ」を知りましょう。私は、以下のように投資タイプを大きく3パターンに分けています。

- ポジティブ型:ある程度のリスクは承知の上で、積極的に投資を狙いたい人

- スタンダード型:リスクとリターンのバランスを考えて、手堅く投資したい人

- ほったらかし型:投資はプロに任せて、仕事や家庭といった本業に専念したい人

上の3タイプは、「あなたがリスクをどれだけ取れるか」によって分かれます。これを判断するために、下の「リスク許容度」をやってみましょう。5つの項目について、あなたがAとBどちらに当てはまるかをチェックしてみてくださいね。

リスク許容度チェック

チェックが終わったら、以下の基準で投資タイプを判定します。

リスク許容度チェックの判定

- Aが4〜5個(Bが1〜2個):ポジティブ型

- Aが2〜3個(Bが2〜3個):スタンダード型

- Aが0〜1個(Bが4〜5個):ほったらかし型

それではポジティブ型・スタンダード型・ほったらかし型にオススメのファンドを紹介します。

- ポジティブ型:先進国と新興国の株式の2本

- スタンダード型:先進国株式の1本

- ほったらかし型:全世界株式の1本

実際に金融庁のHPに掲載されている商品一覧で絞り込んでいきます。気になる商品をググって、取り扱いしている証券会社を決めましょう。

» つみたてNISAの対象商品届出一覧(対象資産別)

4-2. 証券口座を開く

購入するファンドが決まったら、あとは実際に運用を始めるだけです。つみたてNISAを始めるには証券会社で「つみたてNISA専用口座」を開設する必要があります。

初心者の方は「口座=銀行口座」というイメージが強く、「預金している銀行口座があれば、つみたてNISAを利用できるのかな」と思ってしまうかもしれません。

しかし銀行口座があっても、投資信託を購入することはできません。投資信託を購入するには銀行口座とは別に、「投資信託口座」と「つみたてNISA口座」といった、専用口座を開設する必要があるのです。

つみたてNISA専用口座は、主に証券会社・銀行・運用会社(投資信託を運用してくれる会社)で開設することができます。この中から1つしか開設できませんので、一番メリットが大きく、使いやすいところで口座を開設するべきです。

それぞれの特徴・違いを以下にて簡単に解説です。

- 証券会社 → 取扱数は多く、100~120前後。問い合わせ手段は、オンライン、もしくは電話で、特徴としては、情報が充実。

- 銀行 → 取扱数は少なく、10~20前後。オンライン、電話、そして窓口という問い合わせ先は多様で、相談できる店舗が近いのが最大の特徴。

- 運用会社 → 取扱数は1~2であり、オンラインもしくは電話で問い合わせが可能。投資に関するセミナーが充実。

どこで開設したらいいか、結論は、ネット証券です。理由は、つみたてNISAの商品ラインナップが充実していて、あなたにあった商品に出会える可能性が高くなるからです。

つみたてNISAの商品ラインナップが業界NO1であるネット証券といえば、楽天証券か SBI 証券が候補となります。どちらにするかは、投資の結果にプラスαとなるポイントサービスが決め手となります。

私は、「楽天証券」がオススメです。積立額をクレジットカード払い(以下、クレカ払い)すると、投資額の1%がポイントバックされるからです。

ポイントサービスはSBI証券でもありますが、投資額に応じて、これだけのポイントが貯まるのは他にありません。

例えば、つみたてNISAの年間非課税限度額である40万円の投資をすると、4,000ポイントを貯めることができます。

1年後の投資の運用結果は確定していませんが、クレカ払いすることで「100円=1ポイント」を獲得することは確実です。つまり利回り1%の投資リターンは得られるということです。

さらに、楽天スーパーポイントは、ANAマイルに変えることができます。「楽天スーパーポイント2ポイント→1マイル」に交換することができますので、ANA2,000マイルが確実に獲得できるということになります。

将来の資産形成しながら、自動的にマイルが貯められるというのは、活用したいサービスです。

【楽天証券】つみたてNISAを開始するのに必要な手続き

楽天証券で「つみたてNISA」をした場合、2022年9月以降、「100円=1ポイント」から「100円=0.2ポイント」に引き下がります。

改悪のニュースを受けて、楽天証券一択ではなく、SBI証券の活用も視野に入れていきましょう。

4-3. 購入する

2週間ほどで口座開設完了します。マイページから、【STEP3】で決めた商品を購入し、【STEP4】で作成したクレジットカードを設定してください。

積立額が決済されると、つみたてNISAでの資産運用がスタートします。長期に渡り継続することが大切です。なぜなら、複利の効果でお金を増やしていくからです。

つみたてNISAで投資することで、あなたは自然に「投資対象の分散」「時間の分散」「長期的な保有」という、負けない投資法を実践することができています。

基本的にやるべきことはなく、積立金がスムーズに決済できるようにするだけですが、マイルを貯めている場合はご自身のタイミングでマイルに換えていきましょう。

【5】もっと自由に積立投資を活用する

ここまでくると、積立投資を始めようと思う人も多いかと思います。しかし、さらに勉強をすすめることでより自由度の高い積立投資活用ができるようになります。以下では、初心者におすすめな組み合わせを解説していきます。

5-1. つみたてNISA×iDeCo

運用益の非課税はもちろんのこと、iDeCoによる所得控除もバッチリ活用したい場合の組み合わせです。iDeCoは口座管理料がかかるので、5,000円以下の少額積立投資だと、手数料の割合が多くなる点がデメリット。また、ネット証券で運用する場合、担当者がつかないため、自分で管理ができることが前提条件になります。

5-2. つみたてNISA×生命保険

運用益の非課税は活かしつつも、自由度が高い積立投資をしたい人向けの組み合わせです。つみたてNISAの非課税限度額である月33,000円を積み立てても、老後のお金対策としては不足する場合は、生命保険を活用すると理想の積み立て額が設定できます。生命保険の場合、担当者がつきます。

5-3. iDeCo×生命保険

老後のお金対策に特化する人におすすめの組み合わせです。iDeCOは60歳まで引き出すことができず、生命保険も途中で解約すると解約控除などが発生する場合もあるので、長期で継続するモチベーションとなります。運用益の非課税はもちろんのこと、iDeCoによる所得控除と生命保険料控除も活用することができます。

【6】まとめ

最後までご覧いただきありがとうございます。この記事は私自身が積立投資を実行してきたときに使った方法です。この方法が必ず正しいとは限りませんが、多少なりとも参考になれば幸いです。

積立投資をマスターしていきましょう。

{kind=link}

{kind=link}