こんにちは、かづな先生です。

私は、ファイナンシャルプランナー歴18年です。

自分はもちろんのこと、個別相談などでライフプランの作成を支援させていただいています。

さて、先日に下記のツイートをしました。

「老後のお金が不安です。人生は思い通りにいかないけれど、ライフプランを作る必要はありますか?」みたいな質問は、よく聞かれます。結論、ライフプランは作るべき。最大の理由は「手書きでも作れるし、早めに作り、メリットを享受すべき」です。ライフプランを作ると、結果的にお金が増えます?

— かづな先生 (@fpkazuna) July 17, 2020

新型コロナの影響で、さらに先が見通しにくくなり、ライフプランは作る意味がないのか?

ファイナンシャル・プランニング的な視点から、深く考察しました。

これからの時代に「ライフプランの必要性」はあるのか

結論として、ライフプランは人生の設計図ですので、作るべきです。

理由:ライフプランは、すぐに作れる

まず初めに書いておきたいことは、私のライフプランはPCで作るシミュレーションタイプのものではなく、手書きです。

私が作っているライフプラン表であれば、3分で作れます。

迷っているなら、書き出してみよう

ライフプランを作るのには、書き出してみることがベストです。

なるべく同居する家族だけでなく、将来面倒を見るであろう人も書き込んでください。

あとは家族全員の名前と現在の年齢をベースに、節目となるライフイベント時の年齢を一覧にするだけでいいです。

年齢を書くだけで、お金がかかる時期が具体的にイメージできます。

3分で、あなたの未来がわかる

パソコンを使ったシミュレーションは大変なので、家族の今の年齢とライフイベント時の年齢を表などに書き加えるだけでいいと思いますよ。

この先何が起こるか誰にも分かりませんが、年齢は確実に重ねていきますよね。

「親としての役割はいつまでか」「いつまで働くか」「親が平均寿命に達するとき」、こういった節目の年を書くだけ。

厳しいようですが、迷っている時間がムダですし、あとは「ライフプランって必要なのかな…」という心の迷いが、最もムダだったりします。

とはいえ、事実なので書いています。

ここからはライフプランを作ることの「具体的なメリット」を書いていきます。

ライフプランを作ると、シンプルにお金が増える

強制的に、収入と支出を確認するからです。

例えば、ライフプランを作る過程において、「老後の生活費はいくら?」という質問に答える必要があります。

理想でも現実でもどちらでもよいですが、いずれしても、現在の生活費がわかっていないと、答えることはできません。

つまり、ライフプランを作ることで、「収入と支出を確認する」ことになります。

お金を増やす方程式は、「収入を増やして、支出を減らして、利回りを高くする」です。この考え方を認識することで、お金を増やしていくことができます。

時間のリターンは、かなり大きい

という感じで、ライフプランのメリットを解説しました。

まとめると、下記のとおり。

- 前提条件:3分で未来がわかるし、作っておこう

- 収入と支出を確認することになるので、お金が増える

上記の感じです。

「一生懸命働いているのに、思ったよりお金が増えない」という人の共通点は、「入りより出が多い」からです。

かかる時間は「たった3分」ですから、時間のリターンは大きいですね。

もし、ライフプランを作ることをしなければ、「収入<支出」になっているか、確認することなく、「こんなはずではなかった」と老後を迎えたときに後悔すると思っています。

ライフプランを作ることは、お金を増やすのに最高の防御策です。

収入と支出の確認をするなど、お金を増やすことを始めたい人は、下記の記事にチェックリストを作成しましたので、どうぞご覧ください。

【11のチェックリスト】お金を増やすのに最低限やっておくべき設定

「お金の増やし方って、何から始めていいのかな」というのは、マネー初心者の共通の悩みです。やらなくてはいけないけど、何をしていいかわかならないと、そのままにしてしまうのは時間のムダです。マネー初心者から抜け出すために「お金を増やすために最低限やっておくべきこと」的なチェックリストについて書きました。

ライフプランを気軽に作成する方法【私の事例公開】

ここまで読んだ方は「よし、ライフプランを作ろうかな」と思えるかもです。

しかし、エクセルを開いてみてください。

1分後には挫折してますよ。

私もそうでした。FP資格取得の勉強中から「ライフプランは作るべき…」と思っていたのですが、やはり入力する項目が多すぎて、全然完成できなかったです。

最初はライフプラン・シンプルバージョンの作成から【私の事例公開】

ライフプラン表というと、難しそうに感じるかもしれませんが、まずは、白紙の紙を1枚用意します。

以下のシンプルな表であれば簡単に作成できます。

この表では横軸に「未来の年表」を、縦軸に「家族の名前」を全員分書きます。

例えば、私の場合だと、女性の平均寿命は男性より長いということで、残される母の面倒を見ることを予測して、母を加えました。

例)私のライフプラン表シンプルバージョン

| 今の年齢 | 母:75歳(後期高齢者) | 次女:18歳(大学進学) | 母:87歳(平均寿命) | |

| 母 | 71 | 75 | 83 | 87 |

| 夫 | 48 | 52 | 60 | 64 |

| 本人 | 46 | 50 | 58 | 62 |

| 長女 | 9 | 13 | 21 | 25 |

| 次女 | 6 | 10 | 18 | 22 |

母が80歳で介護が必要になると、子供2人にたくさん教育費がかかる時期が重なるんだ…」と気づくことができます

何年分のライフプランを作るべきかは個々の自由となりますが、家族にとって節目となるライフイベントを入れるとよいですよ。

ライフプラン・ガッツリバージョンで老後のお金対策ができる

もう少し、具体的に知りたい場合は、エクセルシートを1枚用意します。

この表では、シンプルバージョンと同様に、縦軸に「家族の名前と現在の年齢」を全員分書きます。

横軸は、1年ごとの経過年数を書きます。そして、以下の項目の答えを書き加えます。

- いつまで働くのか?

- 親として子どもに対する親の責任はいつまで?(高校でるまで?成人するまで?大学でるまで?結婚するまで?)そのとき、いくつか?

- 夫婦2人の老後の期間は?※2人の老後は、男性の平均寿命を80歳として計算

- 妻1人の老後の期間は?※1人の老後は、女性の平均寿命を90歳として計算

- 夫婦2人の老後の生活費はいくら?

- 妻1人の老後の生活費はいくら?

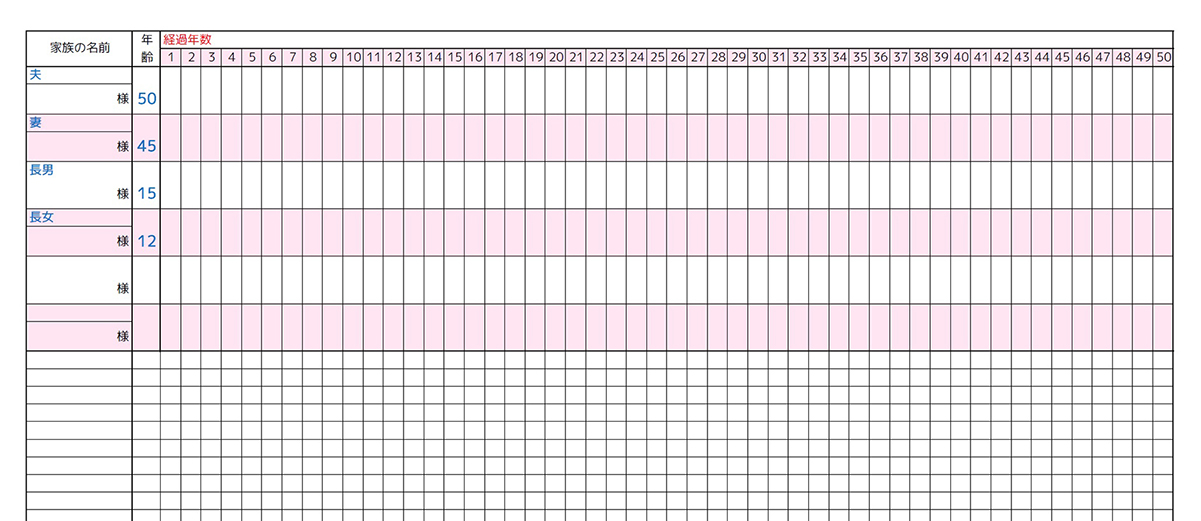

以下、私が個別相談で使っているライフプラン表を使って、解説していきます。

実際は、青ペンと赤ペンの2種類を準備して、手書きしています。

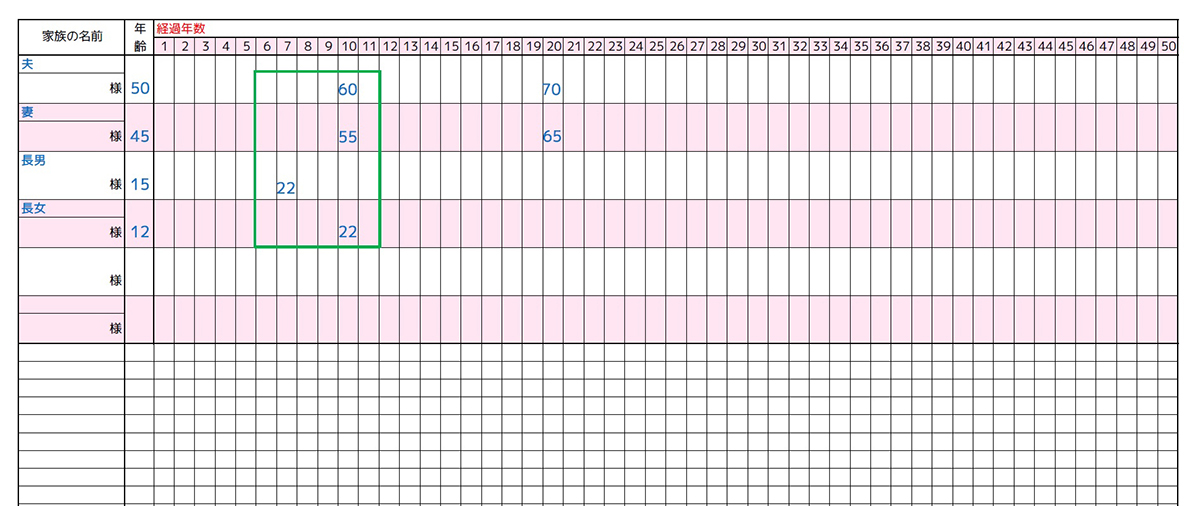

例となるライフプラン表は、以下の家族構成です。

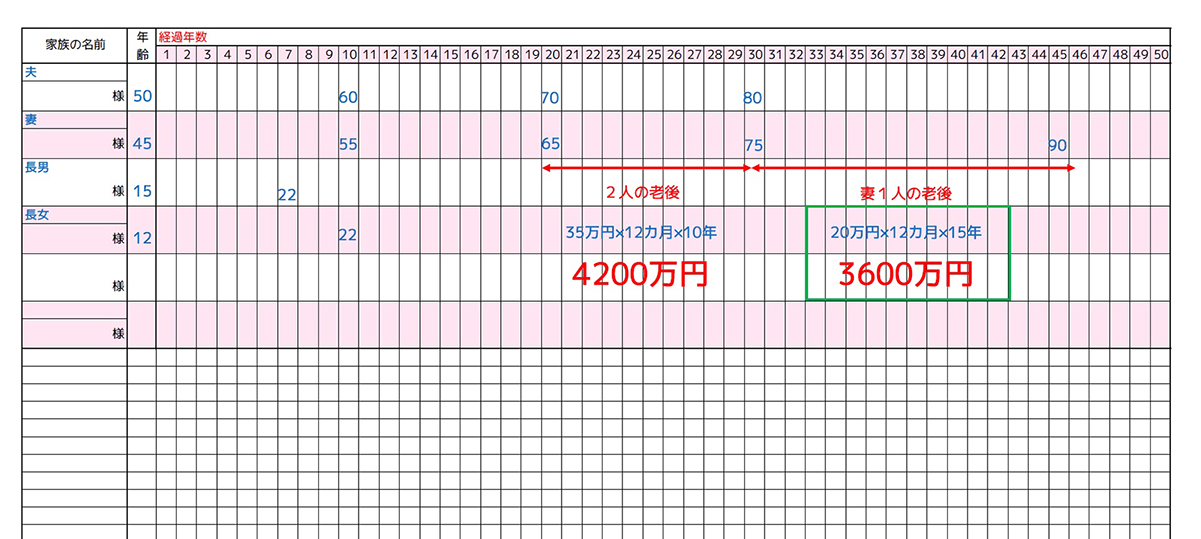

- 夫 50歳

- 妻 45歳

- 長男 15歳

- 長女 12歳

縦軸に「家族の名前と現在の年齢」を全員分書く

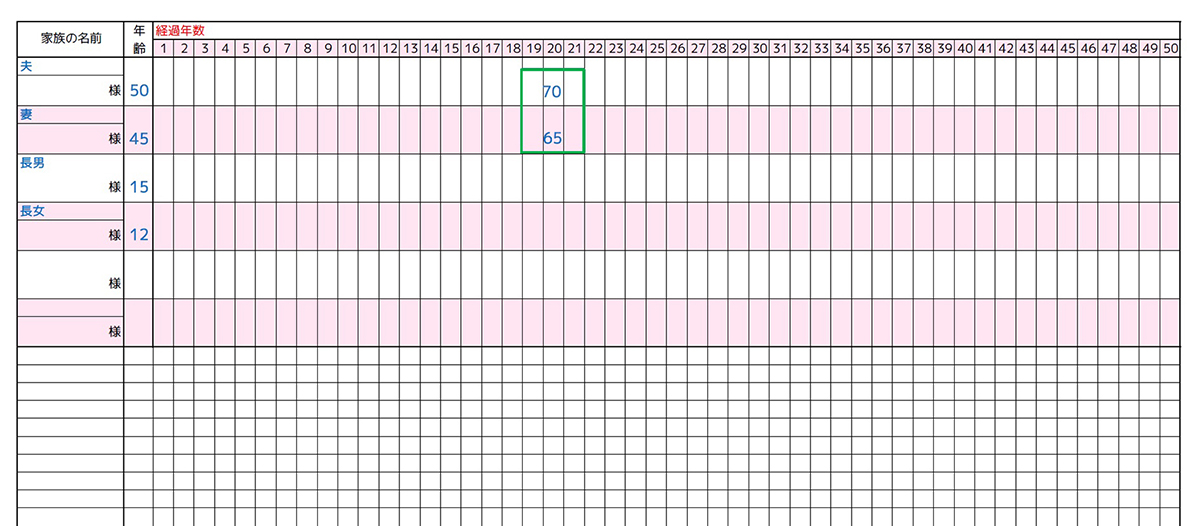

いつまで働くか? → 本人が70歳まで。そのとき妻は65歳

親として子どもに対する親の責任はいつまで? → 大学でるまで。本人60歳、妻55歳が親としての責任から解放されるとき。

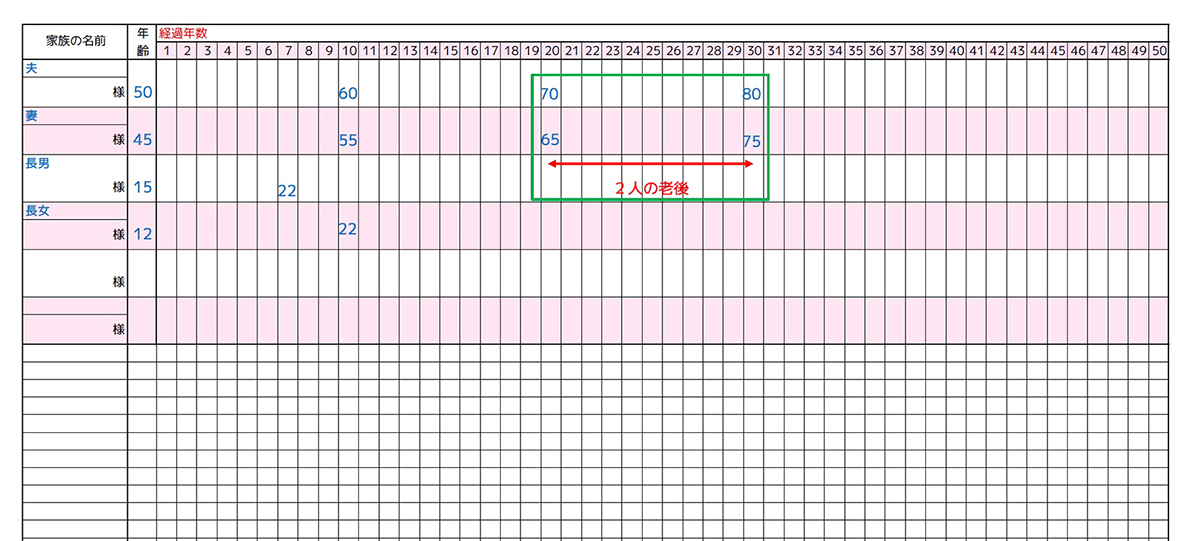

夫婦2人の老後の期間は?※2人の老後は、男性の平均寿命を80歳として計算→10年

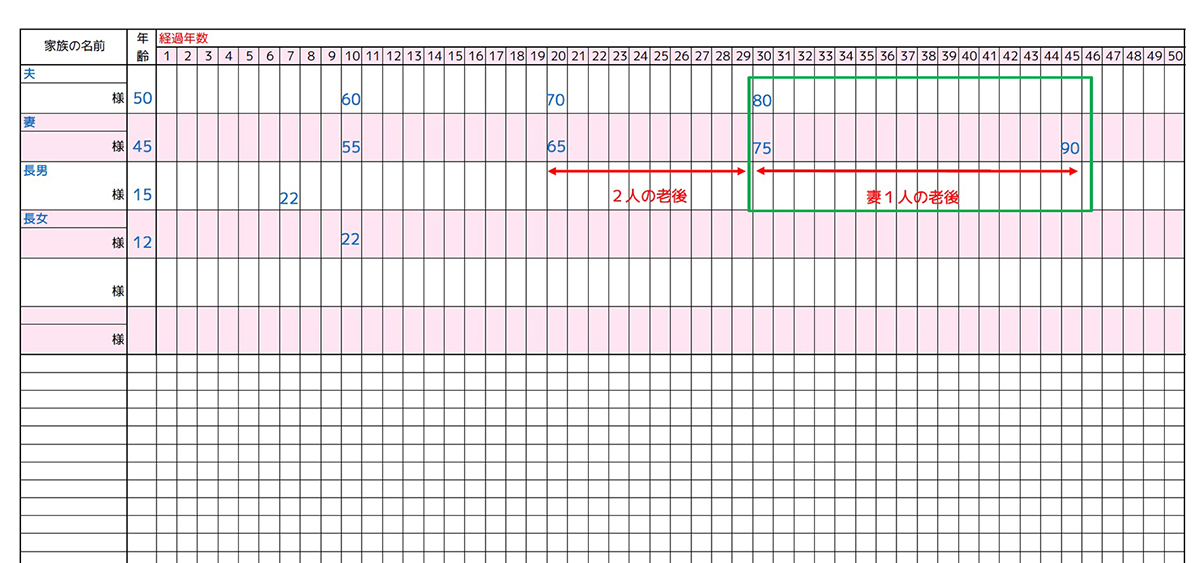

妻1人の老後の期間は?※1人の老後は、女性の平均寿命を90歳として計算→15年

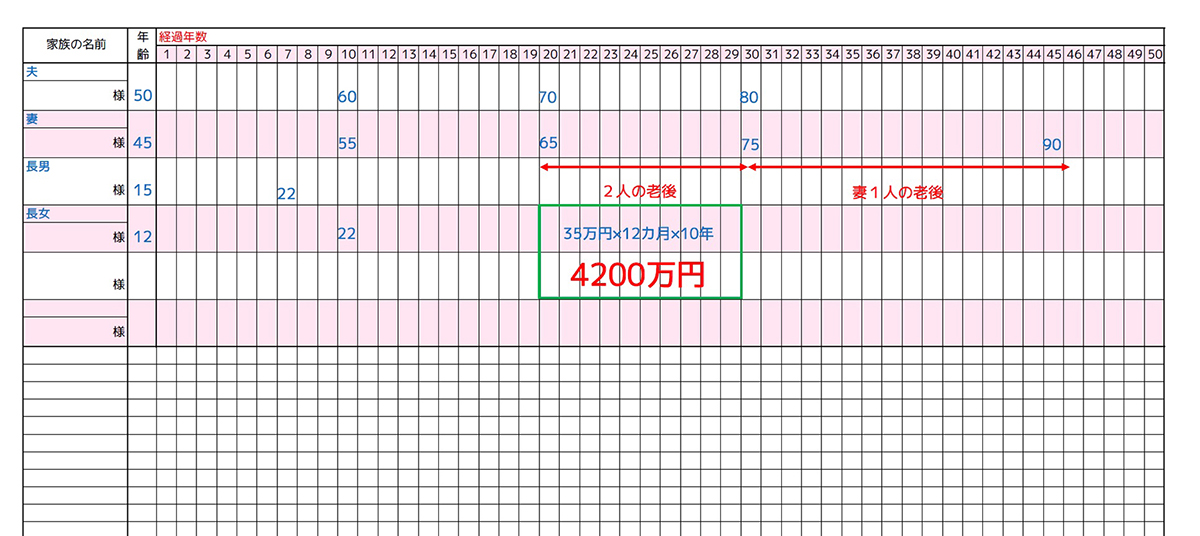

夫婦2人の老後の生活費はいくら?→月35万円とすると、10年で4200万円

妻1人の老後の生活費はいくら?→月20万円とすると、15年で3600万円

70歳まで、4200万円と3600万円を合わせて7800万円必要ということがわかります。

もちろん、現時点で預貯金があったり、退職金や公的年金を考慮していないので、実際の老後のお金はこの金額より少ないですが。

公的年金はいくらくらいもらえるの、という問題については下記記事に詳しく解説しています。どうぞご確認ください。

ねんきん定期便の見方【わかりやすく解説します】

「ねんきん定期便の見方を知りたい。ねんきん定期便が届いたけれど、なんか見方がわからない。あと、便利なツールとかもあるなら、教えてください」←こういった疑問に答えます。←こういった疑問に答えます。1.ねんきん定期便の見方/2.ねんきん定期便の便利ツール/3.ねんきん定期便の見方とセットでライフプランも作成すべき

50歳未満で、具体的に将来の年金額をシミュレーションしたい方は、以下の記事を参考に「ねんきんネット」にご登録ください。

【社労士の私が語る】ねんきんネットの登録【効率的に年金額を確認しよう】

「ねんきんネットの効率的な使い方を知りたいな。うまい使い方はあるのだろうか?」←こういった疑問に答えます。本記事の内容:1.ねんきんネットの効率的な使い方【何をすべきか決めるべし】/2.一生涯の収入を確認するなら『ねんきんネット』がオススメな理由/3.本気で取り組もう。ねんきんネットは働き方を変えます。 /

いつまで働くかを考えて、ライフプランを作るとゴールが決まる

今までたくさんの経営者、会社員の方のライフプラン作成の支援をしてきましたが、「いつまで働きますか?」と質問されたことは初めての経験とおっしゃる方は多いです。

そこで思ったことがあります

ライフプラン表は旅行時の地図のようなものです。これがあることで、迷子になることを防ぐことができます。

老後のお金について、漠然とした不安・悩みから抜け出し、「収入>支出」を普通に実行することができれば、どれだけ楽しい人生を送ることができるか、、、と思います。

「自分の状況を具体的な形で見える化することで、客観視することができ、気持ちが楽になるんですね!」というお声を数多くいただき経験をしているからこそ、ライフプランを気軽に作成することをオススメしています。

毎年、アップデートしていくことも大切

私が本格的にライフプランの作成を始めたのは、2016年4月。この手書きでのライフプラン表を教わってからです。

それまでは、質問項目に多く答えないと作成できないシミュレーションソフトを使っていたのですが、この手書きのライフプラン表だけで老後のお金の対策がわかったのは目からウロコでした。

また、手書きなので、気軽に毎年作成することができます。毎年次女の誕生日にアップデートしています。

【まとめ】本気なら、追い込もう

たったこれだけで人生が豊かになります。 ライフプラン通りの人生なんてできないからムダだ…という余計な雑念は無視して、即作成すべき。

というわけで、この記事は6回目の次女のお誕生日に執筆しました。

ライフプランを作ることで、収入と支出を確認するキッカケとなり、ゴールに向かって投資をする、というお金を増やすサイクルをイメージしていただければと思います。

ライフプラン、自分で作るのは難しいという方は、私と一緒に作っていきましょう。