65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。

加入していた年金制度によって、受けられる老齢年金は異なります。平成27年(2015)年10月以降は、共済年金が厚生年金に統合されましたので、大きく2つの種類に分けられます。国民年金の「老齢基礎年金」と厚生年金の「老齢厚生年金」です。

職業や収入、家族構成によってその額は異なりますが、まずは、基礎となる「老齢基礎年金」について解説していきます。

老齢基礎年金は、1ヶ月約6.5万円が最高額

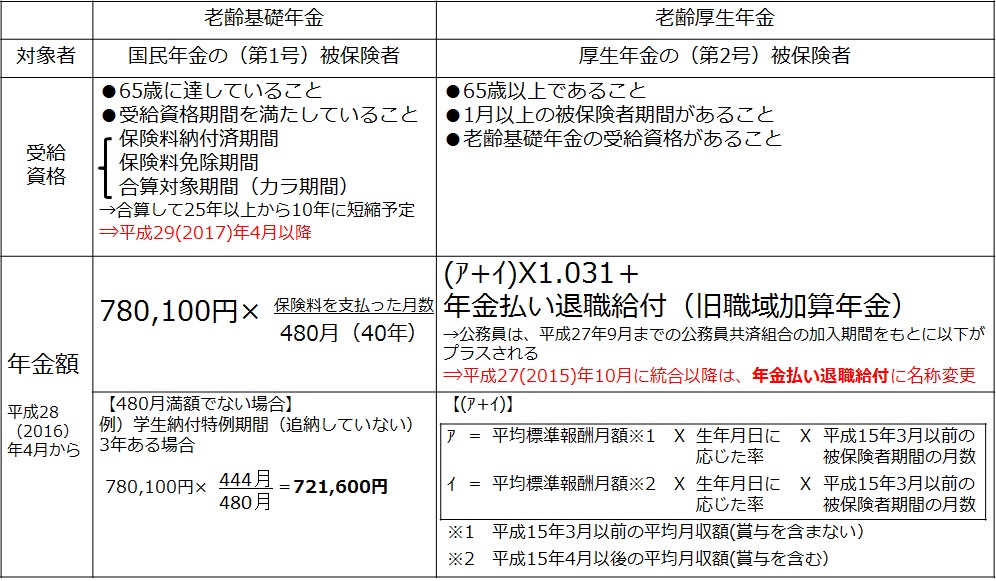

「老齢基礎年金」は、自営業者など国民年金の第1号被保険者が、一定の要件を満たしているときに、65歳から一生涯受け取れます。支給要件としては、保険料納付済期間と保険料免除期間が25年以上あることが条件ですが、法改正により10年に短縮されます。平成28年11月に改正年金機能強化法が成立し、平成29(2017)年8月からの実施を予定しています。

年金額は加入期間のみで計算します。年金の最高額(満額)は、20歳から60歳まで40年(480月)のすべての期間が保険料納付済期間である場合の金額で、780,900円に改訂率(毎年4月に改定)を乗じて得た額となります。

平成27年度は780,100円ですので、1ヶ月あたり65,000円となります。

免除期間や未納期間がある人は減額され、現在の制度で計算すると、1ヶ月あたり約1,600円の減額が一生涯続くことになります。

一方、1年間国民年金への加入が、約2万円の老齢基礎年金の増加になります。

保険料は、平成29(2017)年まで毎年4月に280円ずつ引き上げられ、最終的に16,900円で固定される予定を考慮すると、年間保険料は約20万円で、20歳から60歳までの総支払保険料は約810万円になります。それに対して、年間受取額は約78万円で、平均寿命までの総受取額は、男性80歳(15年間)で、1,170万円、女性86歳(21年間)で、1,638万円です。

現在の制度がこのまま継続するならば、男性は支払保険料の約1.4倍、女性は支払保険料の約2倍、もらえる計算になります。

老齢厚生年金は、基礎年金を含み1ヶ月約15.6万円が平均額(平成26年度)

「老齢厚生年金」は、会社員や公務員など厚生年金に加入している第2号被保険者が、一定の要件を満たしているときに、65歳から一生涯受け取れます。

支給要件としては、老齢基礎年金の受給資格があり、厚生年金の加入期間が1ヶ月以上あることが必要で、「老齢基礎年金」に「老齢厚生年金」を上乗せして受け取ることができます。

老齢厚生年金は、収入の多い・少ないで受け取れる額が異なります。参考までに、厚生労働省「平成26年度 厚生年金保険・国民年金事業の概況」によると、平成26年度の厚生年金の平均受給額は、基礎年金を含み約15.6万円です。

また、計算の基礎となる標準報酬月額が頭打ちになっていますので、高収入の人でも高額の年金を受け取れない点には注意しなくてはなりません。

つまり、現在の月収が多い人ほど、「役時代の生活レベルを落とさないねんきんライフ」にするために自助努力が必要ということになります。

表にまとめると、以下のようになります。

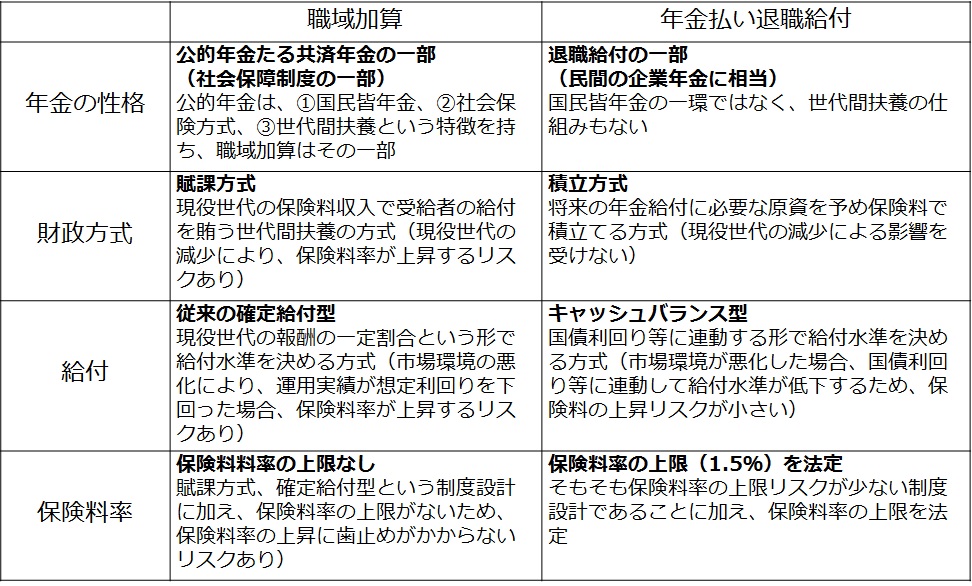

平成27(2015)年10月からは、公務員は厚生年金加入者になりましたが、それまでの加入期間に関しては、職域加算があります。現在、職域加算は、1年以上の引き続く共済制度加入期間があれば行われていて、20年未満と20年以上の人では、職域加算に係わる乗率が倍異なり、20年以上働き続けると、年金が豊かになるしくみになっています。

平成27(2015)年10月からは、厚生年金への統合に伴い、職域加算は廃止となり、「年金払い退職給付」が創設されます。従来の確定給付型の終身年金から、有期年金と終身年金の半々から成り立つ積立方式になるなどが、大きな変更点です。

公務員の方にとっては、大きな制度改正ですので、以下の表に「職域加算」と「年金払い退職給付」の違いをまとめてみました。

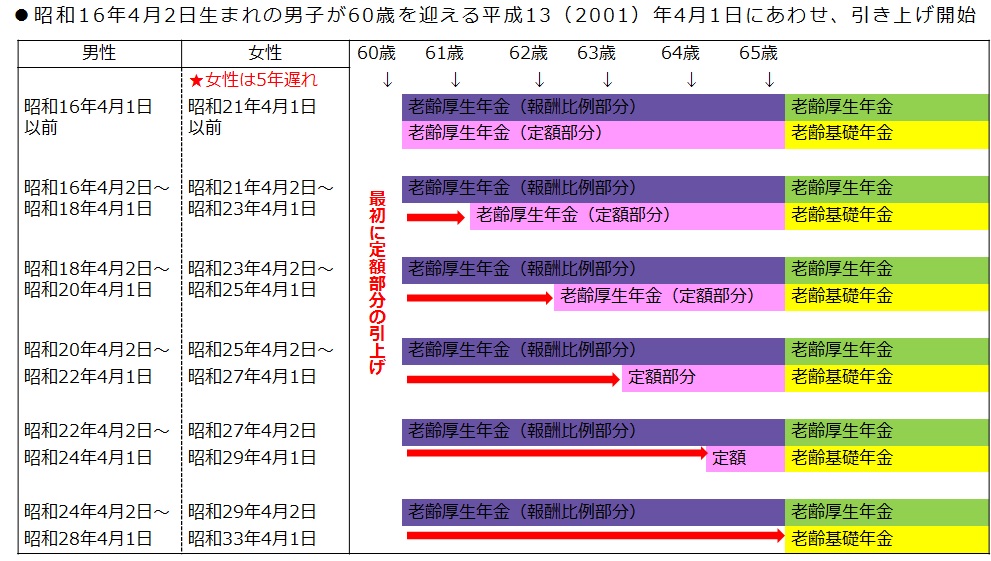

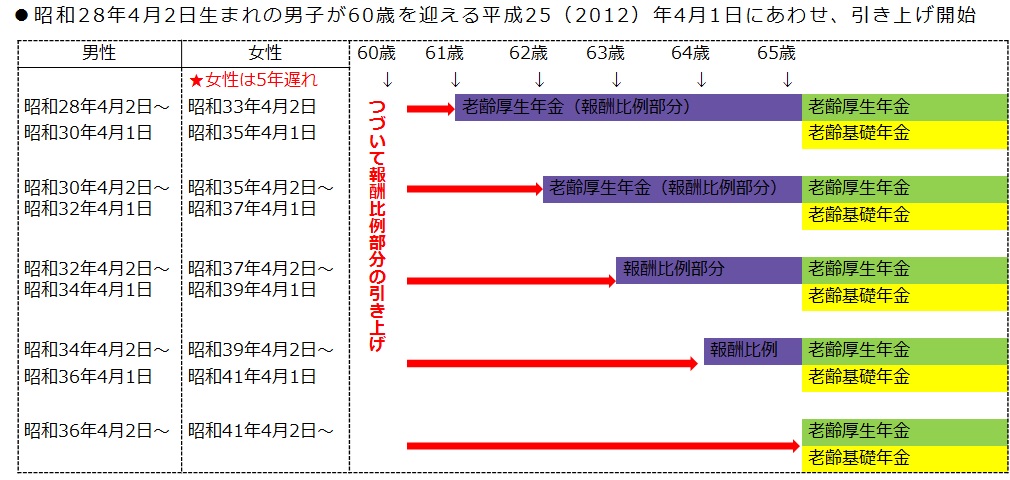

厚生年金は性別・生年月日で受給開始年齢が異なる

生年月日により、60歳から64歳までに年金がもらえるケースがあります。

これを65歳からの本来の老齢厚生年金と区別して、特別支給の老齢厚生年金といいます。支給要件としては、受給資格は、老齢基礎年金の受給資格があり、厚生年金の加入期間が1年以上必要です。

かつて、老齢厚生年金は60歳から支給されるものでしたが、法改正により、厚生年金も65歳から支給されることになりました。しかし、急に支給開始年齢が65歳に引き上げられてしまったら「60歳から年金をもらえる」とあてにしていた世代は困ってしまいます。

そこで、“21世紀(西暦2001年)に60歳になる人“という区切りのよい年をスタートにして、時間をかけて支給開始年齢を引き上げていくことになったのです。

特別支給の老齢厚生年金は、定額部分(加入期間に応じた金額)と報酬比例部分(在職時の報酬に比例した金額)とに分かれていて、平成13(2001)年4月2日から定額部分の引き上げが、平成25(2012)年4月2日から報酬比例部分が開始されました。

定額部分の段階的引き上げの対象者は、男性であれば昭和16(1941)年4月2日以降生まれの人、報酬比例部分の段階的引き上げの対象者は、男性であれば昭和28(1953)年4月2日以降生まれの人、女性はそれぞれ男性より5年遅れのスケジュールです。

そのため、最終的に、男性であれば昭和36(1961)年4月2日以降生まれの人、女性であれば昭和41(1966)年4月2日以降の生まれの人は、65歳からの老齢厚生年金のみになります。

表にまとめると、以下のようになります。

いずれの年金額も、厚生年金の加入年数と加入期間中の報酬の額を元に計算されます。

国民年金は所得に関係なく一定額であるのに対し、厚生年金は高い報酬で長く働き続けると、老齢厚生年金の受取額がそれだけ増えるしくみになっています。

また、上記の理由で、加入期間が同じでも、生年月日で金額が異なります。

保険料は、平成29(2017)年まで毎年9月に0.354%ずつ引き上げられ、最終的に18.30%で固定される予定ですが、国民年金と異なる点は、労使折半のため、自分が支払っている保険料の2倍の金額が報酬比例部分の年金額に反映するという点です。

平成27(2015)年10月から、公務員も厚生年金加入者になりましたが、それまで共済年金に加入している第2号被保険者の60歳から64歳までに支給される特別支給の退職共済年金の定額部分(加入期間に応じた金額)と報酬比例部分(在職時の報酬に比例した金額)の引き上げに関しては、従来どおり男性と女性は同じ時期から行われています。

プラスアルファの「加給年金」は年額224,500円

プラスアルファの年金として「加給年金」や「振替加算」があります。

「加給年金」は、会社員など第2号被保険者の加入期間が20年以上の人で、65歳未満の配偶者または18歳到達年度の末日までの間の子がいる場合に、一定の要件を満たしているときは加算されます。受給者の生年月日によって加算額は異なりますが、平成27年度の年金額は224,500円です。

しかし、配偶者が20年以上勤務するなどして、老齢厚生年金を受けられる場合や1・2級の障害厚生年金または障害共済年金を受給している間は加算されません。 「振替加算」は、配偶者が65歳に到達すると「加給年金」が停止するため、その代わりに配偶者の生年月日に応じた金額が配偶者の老齢基礎年金に加算されます。

「加給年金」と同様、配偶者自らが老齢厚生年金を受けられる場合や、障害給付を受給している間は加算されないのに加え、昭和41年4月2日以降生まれの配偶者にも加算されません。

給与と加入期間で、あなたの実際の年金額を確認する

計算が複雑になるため、以下の条件で年金額の目安をまとめてみます。

「ねんきんネット」や「ねんきん定期便」の活用で、将来の年金見込み額が試算できる

自分が将来もらえる年金額をできるだけ知るためには、日本年金機構の「ねんきんネット」(リンク先:http://www.nenkin.go.jp/n/www/n_net/)を活用してください。

利用には、ユーザーIDの取得が必要ですが、年金記録を確認するのはもちろんのこと、将来の年金見込額を自分で試算することもできます。

また、誕生日ごろに送られてくる「ねんきん定期便」のはがき、節目の年齢時(35歳・45歳・59歳)に送られてくる「ねんきん定期便」の封筒様式で確認することもできます。

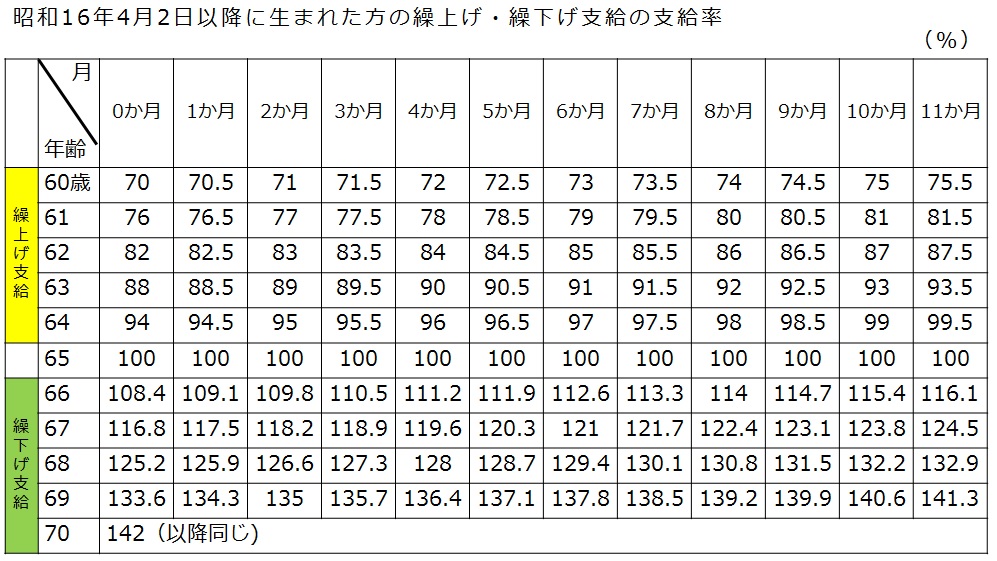

「繰下げ受給」で、年金額を最大42%ふやすことができる

老齢基礎年金は、原則として、65歳から受け取るものですが、一定の要件を満たしているときに、65歳よりも早く(60歳から64歳までに)年金の受け取りを開始することができます。これを「繰上げ受給」といい、行った場合には繰り上げた月数×0.5%の減額が一生涯続くことになります。

また、65歳よりも遅く(66歳から70歳までに)これを一定の要66歳以後において申し出を行うことにより、希望する時期から年金の受け取りを開始することができます。これを「繰下げ受給」といい、行った場合には繰り下げた月数×0.7%の増額が一生涯続くことになります。

最大60月まで繰り下げが可能です。たとえば、70歳で「繰下げ受給」した場合、65歳から年金を受け取るより、142%の年金額になるのです。

繰上げ受給や繰下げ受給については、市区町村の年金窓口で試算してもらえますので、金額をみながら、選択するかどうか決断するのも賢明な方法です。

以下の表に、老齢基礎年金の繰上げ受給と繰り下げ受給について、一覧表にまとめてみました。

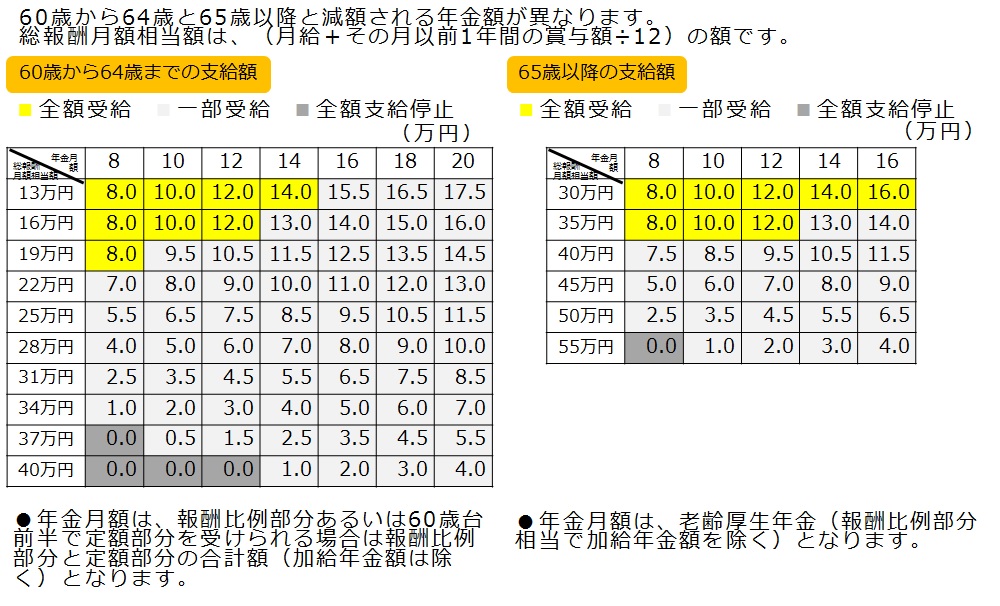

60歳以後も引き続き働くと、老齢厚生年金が減額されることを認識する

働きながら年金を受け取ると、60歳以降に会社等から受け取る報酬等に応じて老齢厚生年金の全部または一部が支給停止されます。この場合の年金を在職老齢年金といいます。

減額される年金額は60歳から64歳までと、65歳以後と計算式が異なります。

60歳から64歳は、年金額と総報酬月額相当額との合計額が28万円を超える場合、65歳以降は、年金額と総報酬月額相当額との合計額が47万円を超える場合が対象となります。

60歳から64歳、65歳以降の在職老齢年金の早見表(月額)は以下のとおりです。

定年退職後に生活していくために必要な金額である必要保障額を算出する場合、収入見込額として、公的保障である老齢年金の額について理解しておくことが重要です。

自営業は会社員より公的保障が少ないですので、必要保障額を多く用意する必要があります。

老齢年金の知識を身につけておくと、適切な金額での年金保険や死亡保険(終身保険、定期保険など)の加入につながります。