生命保険は、希望者が全員加入できる金融商品ではありません。

ただ、多くの人はこれを知りません。このこと知らないで保険を検討した場合、トータルでは損をしたり、結果的に加入できない可能性が出てきます。

このようなリスクを防ぐために、保険会社(保険者)が契約を引き受ける際に、被保険者の選択をする「危険選択」について解説していきます。

危険選択には、2つの意味合いがある

危険選択とは、保険会社(保険者)が契約を引き受ける際に、被保険者の選択をすることです。

危険選択には、「危険均一性の原則」と「逆選択の排除」の2つの意味合いがあります。

「危険均一性の原則」とは、同一保険料で同一の保障を受ける集団は同質のリスクを有するものの集団でなければならないという考え方です。保険制度の健全な運営や契約者間の公平さを保つため、リスクが高いと判断される人については、排除または、加入条件の変更により契約するなどの方法で危険選択が行われます。

「逆選択」とは、標準以上にリスク高い人が高額な生命保険を選んだり、入院予定・手術予定の方が医療保険を申し込みするなど、健康上・環境上悪条件下にある人が自ら保険に加入することです。「保険者はみずから選択しなければならない、さもなくば逆に選択されるであろう」という考え方に基づき、「逆選択の排除」が行われるのです。

生命保険に加入するときの病気と、お医者さまが治療する病気とは全く異なる基準

保険に加入するときは、保険販売員の第一次選択があります。また、契約金額によっては、診査医あるいは嘱託医による診査を経て、査定者が契約の可否あるいは契約条件を決定します。

保険に加入できるかどうか引受査定をしますが、その際により危険選択することを生命保険医学といいます。

それに対して、目の前の患者の生死を問題にするのを臨床医学といいます。

この2つは、全く異なる基準となります。

臨床医学は、患者の治癒の成否を問題とするのに対し、生命保険医学は、20年~30年という長期の生命予後を見ていて生死または入院、手術の可能性を問題とします。そのため、臨床医学では取り上げられないような軽度の疾患や現在治癒している既往症が、危険選択において問題となる場合が少なくないです。

つまり、日常生活においては重要視されない病気でも、保険加入にとっては重大な病気とみなされることがあるということです。

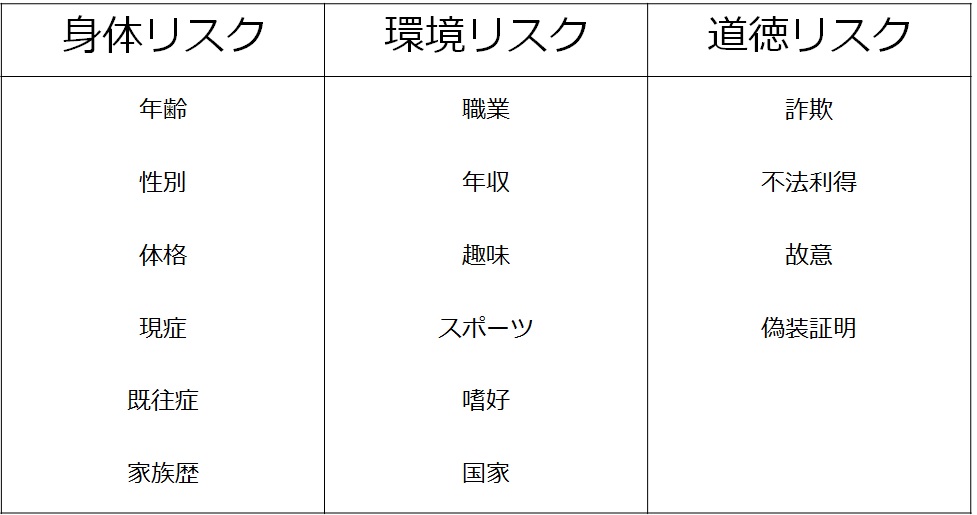

危険選択には、身体的以外に3つのリスクがある

危険選択では、健康や身体的な面が最も大きなウェイトを占めますが、生命保険のリスクは、3つです。

身体リスク(医学リスク)

身体リスクとは、被保険者の身体・健康上の危険のこと。 主に、被保険者の健康状態を指します。

環境リスク

環境的リスクとは、被保険者の生活環境全般に関する危険のこと。 主に、被保険者の職業・仕事の内容による危険を指します。

道徳リスク(モラルリスク)

保険を利用して、不当な利益を得ようとする心理状態のこと。 例えば、保険金殺人が加入目的である場合、入院給付金不正受給が加入目的である場合などです。

これら3つのリスクをまとめると、以下のようになります。

このように、保険会社(保険者)は、逆選択の排除や契約者間の公平を保つために、被保険者の選択を行います。健康で若いうちに保険に加入したほうがよい、と言われているのは、危険選択に該当する確率が少ないからです。

「保険は晴れた日に傘を買うようなものだ」と、しっかりと理解することが大切です。